Jeg er fremdeles i 20-årene, og folk i min omgangskrets har frem til nå vært ganske lite opptatt av tema pensjon. Det er vel naturlig at studenter ikke tenker veldig mye på pensjon, med mindre man har en sterk interesse for privatøkonomi. Det gleder meg at flere av mine venner som nå er kommet i jobb etter studiene spør meg hvordan de bør tilpasse seg når det gjelder pensjon. Det er ikke bare bare å forklare pensjon, men jeg skal gjøre et ærlig forsøk i dette innlegget.

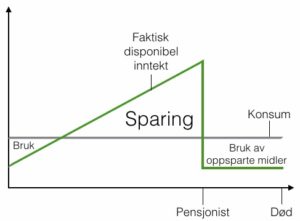

Pensjon er på mange måter en kombinasjon av de to finansielle verktøyene sparing og forsikring (risikostyring). I innlegget mitt om lån fortalte jeg at hovedårsaken til at vi låner penger er for å flytte konsum fra fremtiden til i dag. Pensjonssparing handler om det motsatte, nemlig å flytte konsum fra i dag til i fremtiden. Det er en absolutt nødvendighet dersom vi skal kunne fortsette å konsumere etter vår arbeidsinntekt forsvinner. Figuren under husker du kanskje hvis du har lest innlegget om lån. Figuren illustrerer fenomenet “konsumglatting”, nemlig at vi fordeler konsumet vårt over hele levetiden.

Livssylushypotesen (Modigliani), bilde hentet fra Hellebostad og Mauring

Vi har også et element av usikkerhet inn i bildet. Det er nemlig en risiko for at vi blir fryktelig gamle. Dersom vi blir eldre enn vi først antok, må vi kunne konsumere de siste leveårene også, og av den grunn består pensjon av et forsikringselement også.

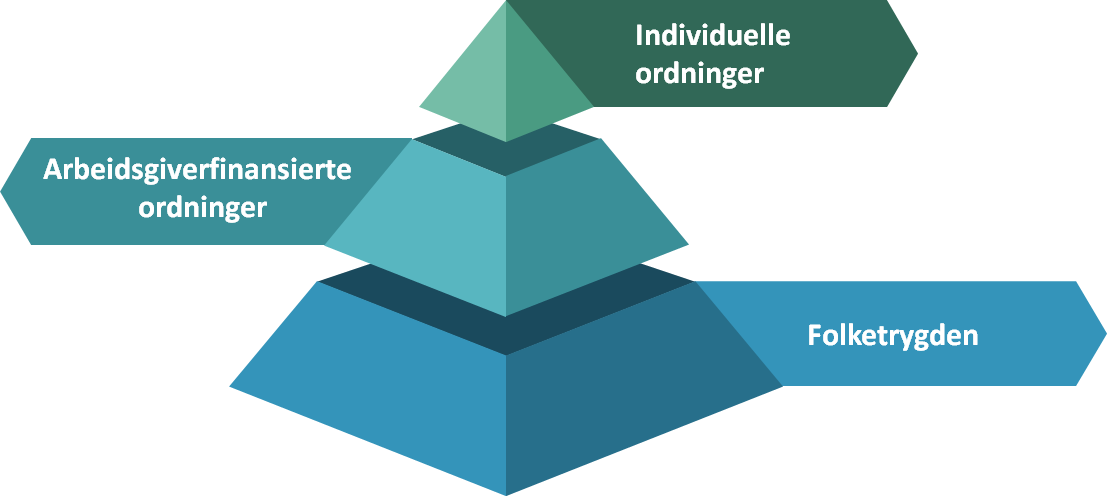

For å forstå pensjon kan vi ta utgangspunkt i de tre nivåene i “pensjonspyramiden”:

Det nederste nivået er folketrygden. Folketrygden er obligatorisk for alle ved at innbetaling skjer som en del av skatten (gjennom trygdeavgift og arbeidsgiveravgift), og skal sikre alle en “rimelig pensjon”.

Det midterste nivået er arbeidgiverfinansierte ordninger. I motsetning til folketrygden er dette nivået forskjellig fra person til person, eller riktigere sagt fra arbeidsgiver til arbeidsgiver. Arbeidsgiver står nemlig fritt til å velge pensjonsordning selv for den ansatte, innenfor lovverkets (eventuelt tariffavtalenes) rammer.

Det øverste nivået er den delen av pensjonen vi frivillig sørger for selv. Her står man helt fritt til å velge blant de sparings- og forsikringsordningene som eksisterer i markedet – eller man kan la være.

Jeg vil nå ta for meg hvert enkelt nivå fra bunn til topp, og starter med folketrygden.

Folketrygden er en ordning som involverer individene og staten (og for såvidt arbeidsgiver indirekte via arbeidsgiveravgiften). Folketrygden ble lagt om for noen år siden, og denne omleggingen fikk en del konsekvenser, særlig for de født etter 1963. Personer født før 1953 følger fremdeles den gamle ordningen for folketrygden. De født mellom 1954-1962 har en egen overgangsordning, mens de født etter 1963 følger den nye ordningen. Jeg skal fokusere på den nye ordningen, målgruppen tatt i betraktning.

Hovedprinsippene bak folketrygden er:

- Man tjener opp 18,1% av lønnen som pensjonsopptjening, opp til 7,1G (tilsvarer ca 710.000 kroner i 2019/2020). Det som overskyter 7,1G gir ingen opptjening.

- Det man har tjent opp reguleres med allmenn lønnsvekst i samfunnet. Det betyr at dersom det går bra i Norge, og vi har en høy lønnsvekst, så kommer det pensjonspengene til gode også.

- Uttaket avhenger av et delingstall. Delingstallet er konstruert slik at det skal representere forvenet levetid fra du begynner å ta ut pensjonen. Delingstallet gjør systemet nøytralt med hensyn til når du begynner å ta ut pensjon fra ordningen, fordi du får et høyere delingstall jo tidligere du begynner uttaket.

- Dersom du har lav opptjening, får man likevel en minimumspensjon (også kalt “minstepensjon”).

Du kan altså se for deg at for hver krone du tjener, går 18,1 øre inn på en konto. For hvert år justeres beløpet på “kontoen” med en “rente” tilsvarende lønnsveksten i samfunnet, før et beløp tilsvarende 18,1% av årets inntekt (opp til 7,1G) settes inn på kontoen. Etter du har begynt å ta ut penger, reduseres “avkastningen” på kontoen med 0,75 prosentpoeng. Det vil si at etter du har begynt å ta ut av ordningen, vil beløpet justeres med lønnsvekst fratrukket 0,75%. I perioder med lav lønnsvekst vil altså pensjonister kunne oppleve svekket kjøpekraft fra ett år til et annet (dersom inflasjon>lønnsvekst-0,75%). Så er det noen som spør seg om det er rettferdig, men det skal ikke vi dvele ved.

Fra du er 62 år kan du begynne å ta ut penger fra folketrygden. Du velger selv når du begynner å ta ut etter fylte 62, men jo tidligere du begynner å ta ut, jo lavere utbetaling får du per år. Hva du får utbetalt fra det året du starter uttak avgjøres av delingstallet for ditt årskull. Delingstallet finner du på nav.no. Delingstallene fastsettes slik at den samlede pensjonen man kan forvente å få ut av ordningen er lik uavhengig av når du begynner å ta ut penger. Delingstallet reflekterer derfor både muligheten for fleksibelt uttak (jo før, jo mindre per år) og levealdersjustering (jo lengre forventet levealder, jo mindre hvert år). En person født i 1970 kan altså forvente å få utbetalt mer hvert år enn en person født i 1990 selv om begge begynner å ta ut penger fra fylte 62. Dette fordi personen født i 1990 forventes å leve lengre, og derfor må fordele pengene over lengre tid.

Levealdersjusteringen er lik for kvinner og menn, noe som isolert sett er en fordel for kvinner, ettersom de statistisk sett har nesten fire år lengre levetid enn menn. Skulle systemet tatt hensyn til dette, ville kvinner få en lavere årlig pensjon for å oppnå den samme pensjonen over livsløpet. Dette syns enkelte menn er veldig urettferdig selvfølgelig, men man kan ikke se isolert på dette, og menn har ingen grunn til å sutre. Vi vet at kvinner i snitt tjener mindre enn menn (kvinner tjener ca 89% av det menn tjener), noe som fører til lavere pensjonsopptjening, både gjennom folketrygden og gjennom tjenestepensjon som jeg skal komme tilbake til senere. I snitt får menn utbetalt 28% mer pensjon enn kvinner i følge SSB.

Delingstallet for hvert årskull bestemmes endelig det året årskullet fyller 61 år. Selv om du er yngre enn 61 kan du allerede nå se hva prognosene sier vil bli dine delingstall (men det endelige delingstallet vil altså ikke bli fastsatt før det året du fyller 61). Jeg er født i 1993, og delingstallet mitt dersom jeg begynner å ta ut fra ordningen ved fylte 62 vil være 23,93. Dersom beholdningen min ved 62 er 1 million, blir mitt uttak: 1.000.000/23,93 = ca 41.788 per år. Hva viser delingstallet egentlig? Jo, det viser egentlig forventet gjenværende levetid fra uttakstidspunktet. Det forventes at jeg skal leve nesten 24 år fra fylte 62. Venter jeg derimot til jeg er 68 med å ta ut pensjon, får jeg delingstall 19,06, og får følgelig 52.466 kroner per år, altså 25,5% mer per år.

Merk dere at det ikke er slik at man må slutte å arbeide når man begynner å ta ut penger fra folketrygden. Du kan starte uttak fra 62, men fortsette å jobbe. Hva er smart å gjøre? Ta ut tidlig, eller ta ut sent? Dette er det ikke noe fasitsvar på, men man kan ta følgende med i vurderingen:

- Er du i stand til å plassere din overskuddslikviditet i produkter/prosjekter som gir høy avkastning? I såfall kan det være gunstig å starte uttak tidlig.

- Har du høy inntekt ved siden av uttaket? I såfall vil det kunne være gunstig å vente med å ta ut pengene frem til inntekten din går ned (pga trinnskatten skatter du mer ved høy inntekt).

- Er du i formuesskatteposisjon? I såfall kan det være gunstig å vente, slik at du ikke trenger å betale formuesskatt på det du tar ut. Pensjonsbeholdningen er ikke formuesskattepliktig før den tas ut av pensjonsordningen.

- Tror du at du kommer til å dø tidlig? I såfall kan det være greit å starte uttak tidlig. Statistisk sett vil menn leve kortere enn kvinner, og folk med lav utdanning og manuelle yrker vil leve kortere enn høyt utdannede.

Er det jeg skriver i siste kulepunkt rettferdig? Tja, noen hevder at det ikke er det, ettersom noen vil få lavere utbetaling enn andre. Se for eksempel for dere en lege og en renholdsarbeider som er født samme år, og er like lenge i arbeidslivet; legen vil sannsynligvis leve lengre enn renholdsarbeideren, og derfor få en større utbetaling fra folketrygden. Burde de som forventes å leve kortere kompenseres for dette i ordningen? På samme måte kan vi jo si at en ikke-røyker sannsynligvis vil få en større utbetaling enn en som røyker, selv om alt annet ved dem er likt. Vi kan vel alle være enige i at det ville vært ganske feil dersom ordningen skulle gitt incentiver til å begynne å røyke, ved at det gis høyere utbetaling til røykere.

Vi skal forlate folketrygden, og går over til arbeidsgiverfinansierte ordninger.

De arbeidsgiverfinansierte ordningene, ofte omtalt som tjenestepensjon, blir litt mer kompliserte – mye fordi det er mange flere parter inn i bildet. Folketrygden er en ordning mellom deg og staten. Arbeidsgiverfinansierte ordninger involverer i tillegg arbeidsgiver og forsikringsselskaper.

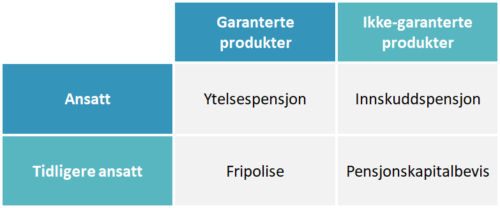

Av arbeidsgiverfinansierte ordninger, finnes det i all hovedsak to hovedgrupper innenfor produktene som tilbys. Dette er garanterte produkter, og ikke-garanterte produkter. I tillegg skiller man på produktene hvorvidt man er ansatt eller tidligere ansatt. Det finnes noen flere, men jeg fokuserer på de to vanligste, ytelsespensjon og innskuddspensjon, og med mest fokus på sistnevnte.

Forskjellen på garanterte og ikke-garanterte produkter er enkelt forklart at de garanterte produktene gir et bestemt pensjonsbeløp, mens ikke-garanterte produkter gir et innskudd til en “pensjonskonto”, hvor utbetalingen avhenger av innskuddet til kontoen og nettoavkastningen på innskuddsbeløpet. Når du avslutter ansettelsesforholdet hos en arbeidsgiver hvor du har hatt en ytelsespensjonsordning, vil ordningen gjøres om til en fripolise. Fripolisen definerer hvor mye penger du skal få ut av denne avtalen når du går av med pensjon. Når du avslutter ansettelsesforholdet hos en arbeidsgiver med innskuddspensjonsordning, gjøres ordningen om til et pensjonskapitalbevis, som igrunn er en oversikt over hva som står på “pensjonskontoen”.

Ytelsespensjon og fripolise

Ytelsespensjon blir mindre og mindre vanlig. De fleste private virksomheter har, eller er på vei over til, innskuddsbaserte ordninger. Årsakene til det er i stor grad at en ytelsesbasert ordning påfører arbeidsgiver veldig langsiktige forpliktelser. Stort sett er det bedrifter som leverer tjenester til det offentlige eller andre bedrifter som har forhandlet frem gode ordninger i tariffavtalen sin, som har ytelsespensjon. Den ytelsesbaserte ordningen samkjøres med folketrygdeopptjeningen slik at man ved full opptjening (typisk 30 år) skal være sikret en pensjon på X prosent (for eksempel 66%) av lønnen på fratredelsestidspunktet, forutsatt et uttak på et viss tidspunkt (typisk ved fylte 67 år). Det er mulig med tidligere uttak, men da går også ytelsen per år ned for å kompensere for lengre forventet uttakstid.

Offentlige ansatte har i dag veldig gode pensjonsordninger (bedre enn de fleste private virksomheter), og disse ordningene er ganske lik (men ikke helt lik) ytelsespensjonsordningen. Jeg går ikke nærmere inn på offentlig tjenestepensjon i dette innlegget. Likevel kan det være verdt å merke seg at selv om lønnsnivået i det offentlige i snitt kan være lavere enn hos private virksomheter, blir mye av dette kompensert av den gode offentlige tjenestepensjonsordningen. Husk at tjenestepensjon også er lønn, bare lønn du får litt senere i livet.

For å forklare ytelsespensjon veldig enkelt kan vi tenke oss at forvalteren av denne ordningen (typisk et forsikringsselskap) investerer pengene i finansielle instrumenter som gir avkastning. Avkastningen fordeles slik at kunden får sin garanterte avkastning. Eierne av forsikringsselskapet får en tilsvarende avkastning på egenkapitalen de har i selskapet. Avkastning utover garantert avkastning fordeles på eierne, kunden og noe som kalles bonusfond (penger som i utgangspunktet er satt av for å øke pensjonen til kunden, men som ennå ikke er fordelt eller på noen måte er garantert at blir fordelt). Det som er greit å vite her er at så lenge du er ansatt, er det arbeidsgiver som får eventuell overskytende avkastning utover garantiavkastningen, men når ansettelsesforholdet er avsluttet går det til fripolisen din.

Men hva er en fripolise? Jo, det er altså en tidligere ytelsespensjon. Når du slutter i jobben blir ytelsespensjonen flyttet fra arbeidsgiver og over på en konto som administreres på en ganske lik måte som ytelsespensjonen, altså garantert avkastning + deler av overskytende avkastning.

Innskuddspensjon og pensjonskapitalbevis

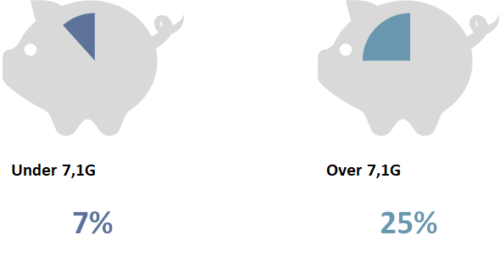

Innskuddspensjon er altså det vanligste i dag, og blir bare enda mer vanlig. Innskuddspensjon er et innskudd i prosent av lønnen din. Det kan være et innskudd fra første krone, eller det kan være et innskudd fra og med 1G. Lovens minstekrav er 2% av lønn mellom 1-12G. “Kjipe” bedrifter gir deg lovens minimum, mens andre har innskudd fra første krone, og vesentlig høyere enn 2% av lønnen (makssatsen er 7% for lønn under 7,1G og 25% for lønn over 7,1G, se figur lengre nede). Beholdningen av innskuddspensjonen øker altså jo mer du tjener, i tillegg til at den utvikler seg etter avkastningen på innskuddet. Det fungerer altså ganske likt en vanlig konto, bortsett fra at du selv får mulighet til å velge hvilken risiko du vil utsette innskuddet for. Du kan med andre ord selv bestemme hvordan innskuddspensjonen din skal investeres, eller som vi nerdene kaller det; du bestemmer innskuddspensjonens aktivaallokering. Det er en sannhet med noen modifikasjoner, fordi forsikringsselskapet har bare et utvalg alternativer du kan velge. Normalt kan du velge mellom ulike fond, eller enda mer vanlig får man velge hvor stor prosentandel av innskuddet du vil plassere i aksjer (hvorpå det resterende blir investert i typisk obligasjoner og andre lavrisikoinstrumenter). Jo lavere aksjeandel, jo lavere risiko, men jo lavere avkastning kan du forvente på innskuddspensjonen din.

Slutter du i jobben får man et pensjonskapitalbevis. Det som er viktig å huske er at for innskuddspensjonen er det arbeidsgiver som betaler forvaltningen av pengene, men for pensjonskapitalbeviset er det du selv som betaler forvaltningen. Fordi arbeidsgiver vanligvis ikke vil betale all verden for forvaltningen av dine penger, vil det normalt være flere investeringsalternativer for et pensjonskapitalbevis enn du hadde før du sluttet i jobben. At pensjonsforvalteren din som standard setter deg opp på en forvaltningsplan som er svindyr bør ikke komme som en overraskelse. Kanskje dette er dagen for å sjekke hva du betaler i forvaltningshonorar for ditt pensjonskapitalbevis?

Som sagt finnes det makssatser for innskudd. Det vil si, det er mulig å gi innskudd høyere enn dette, men det må skattes som lønn. Satsene er altså 7% opp til 7,1G, og 25% mellom 7,1G og 12G. Dette er omtrent de samme satsene som på ytelsespensjon (i gjennomsnitt). Det er en logikk i hvorfor det er høyere for lønn over 7,1G. Det må ses i sammenheng med det vi lærte tidligere om folketrygden. Folketrygden setter av et innskudd på 18,1% av lønn opptil 7,1G. Gapet mellom 7% og 25% er altså ment å kompensere for at det ikke settes av noe til folketrygden for lønn over 7,1G ved at det kan settes inn 18% mer i innskuddspensjon.

Så er det sikkert mange som lurer på hva som er best av ytelsespensjon og innskuddspensjon. Hovedforskjellen er; i en ytelsesbasert pensjonsordning vet du hva du vil få (ytelsen), mens med en innskuddsbasert pensjonsordning vet vi bare hva vi putter inn – og ikke hva vi vil få igjen. Det betyr ikke nødvendigvis at ytelsespensjon er best, selv om det nok er gjengs oppfatning. En annen forskjell er nemlig at ved innskuddspensjon er det arbeidsgiver og/eller du som bestemmer investeringsprofilen, mens for ytelsespensjon er det forsikringsselskapet (pensjonskapitalforvalteren) som bestemmer. Uten at jeg skal gå i dybden på hvordan utbetalingen av garanterte produkter (som en ytelsespensjon/fripolise) skjer, så kan du merke deg at for garanterte produkter så får man en utbetaling som tilsvarer et garantert beløp, med muligheten til å få noe mer dersom forsikringsselskapets avkastning på porteføljen er ekstra god. Det betyr at det ville vært veldig gunstig for kundene dersom forsikringsselskapet har høy risiko på porteføljen, ettersom økt risiko gir høyere forventet avkastning, noe som ville komme kundene til gode. Kundene har ingen nedsiderisiko ved en slik høy risiko, fordi de får jo sitt garanterte beløp uansett. For forsikringsselskapet gir imidlertid en slik ordning incentiver til å plassere porteføljen i svært sikre investeringer, ettersom de har mindre og vinne og mer å tape på å utsette seg for risiko. Ettersom det er forsikringsselskapet som bestemmer, blir det slik. Dette er også en del av kritikken knyttet til ytelsespensjon, nemlig at det ikke er optimalt for samfunnet at det tas så lav risiko i investeringen av pensjonsmidlene.

Hvis man ser helt rasjonelt på de to ordningene, så vil en ordning hvor pensjonsmidlene er investert i rene aksjefond være det mest optimale for kundene over tid, da dette gir høyest forventet pensjonsutbetaling. Dette er altså noe man ikke kan oppnå med ytelsesbasert pensjon, ref. forrige avsnitt, men som man kan oppnå ved innskuddsbasert pensjonsordning. Derfor er det ikke sikkert man trenger å være så misfornøyd med pensjonsordningen sin selv om man ikke har en garantert ytelse. Så kan man spørre seg hvorfor noen i det heletatt ønsker garanterte ordninger dersom de er så dårlige som jeg skriver. Det har nok en del med tapsaversjon å gjøre. Dersom vi er typen som sitter å se på pensjonskontoen vår hver måned og mister nattesøvnen når vi ser at vi har tapt penger fra én måned til den neste så vil kanskje en ytelsesbasert ordning være bedre for deg. Selv om det rent rasjonelt er dårligere, kan det gi mer optimal “nytte” for deg, ettersom du er villig til å gi avkall på potensiell ekstra avkastning i bytte mot tryggheten av en garantert ytelse. En annen årsak er nok at det er noe som henger igjen fra tidligere, hvor slike ordninger har vært “det vanlige” – og folk liker best å gjøre som alle andre…

Hvilken investeringsprofil bør du velge?

Når vi snakker om investeringsprofil kan vi enkelt si at vi mener; hvor stor prosentandel av pensjonspengene skal man plassere i aksjer (høy risiko) og hvor mye i obligasjoner (lav risiko).

Det finnes ikke et fasitsvar – dette avhenger mye av din egen risikoappetitt. Er man ikke risikoavers bør man optimalt sett investere 100% av pensjonskapitalen i aksjer hele tiden, slik jeg beskrev i et tidligere avsnitt, men de fleste av oss har en viss grad av risikoaversjon. Et generelt råd når man skal velge aktiva-allokering, er å velge en høy aksjeandel (høy risiko) når du er ung, og gradvis trappe ned mens du beveger deg mot pensjonsalder. Noen forsikringsselskaper tilbyr løsninger som gjør dette automatisk for deg.

Det er ikke nødvendigvis så heldig å utsette pensjonen sin for høy risiko når det nærmer seg uttakstidspunkt, fordi da har du jo snart bruk for dem. Når du er ung er pengene for det første ikke like sårbare for svingninger, fordi eventuelle nedgangskonjunkturer vil med all sannsynlighet hentes inn av etterfølgende oppgangskonjunkturer. For det andre har du mye mer av din fremtidige inntekt liggende foran deg enn når du er gammel. De som leste innlegget om lån vil huske at jeg introduserte begrepet humankapital som en betegnelse for dagens verdi av din fremtidige inntekt. Ettersom humankapital anses som risikofritt, sier økonomisk teori at så lenge du er ung, kan det være optimalt å utsette mer av sine finansielle eiendeler for risiko når man er ung. For den som er spesielt interessert, og som ikke blir svimmel av tall, kan jeg forklare dette litt nærmere med et eksempel:

La oss anta at du har klart å gå inn i deg selv og finne din nyttefunksjon som gir deg en formel for din personlige optimale andel av risikofylte og risikofrie investeringer, og funnet ut at det som er optimalt for deg er 60% risikofritt og 40% i aksjer. Anta at du har 2,5 millioner kroner i finansiell formue (penger). La oss anta at du jobber i en trygg bedrift med fastlønn frem til du går av med pensjon, så du vet at verdien av all din fremtidige inntekt er 3 millioner. Da kan man kanskje tenke at man bør investere slik:

Aksjer: 40% = 1 million

Obligasjoner: 60% = 1,5 millioner

Det blir ikke riktig, fordi i tillegg til de 2,5 millionene du har i finansiell formue, har du også 3 millioner i humankapital. Totalt har du altså en “egenkapital” på 5,5 millioner, men bare 2,5 millioner av disse er penger du kan aktivt plassere. Resten er jo bundet opp i din framtidige inntekt, som vi altså anser som risikofritt. Dersom det er slik at du skal investere 60% risikofritt betyr det at du skal investere 60% av 5,5 millioner, altså 3,3 millioner risikofritt. Du har allerede 3 millioner plassert risikofritt i dag (din humankapital), så det betyr at du bør plassere 300.000 av din finansiell formue på 2,5 millioner i risikofrie instrumenter, og resten i aksjer. Da blir dine eiendeler fordelt slik:

Aksjer: 2,2 millioner

Obligasjoner: 300.000

(Humankapital: 3 millioner)

Så for å oppsummere; i teorien bør man ha en relativt stor andel av pensjonssparingen investert risikofylt når man er ung, og gradvis trappe ned når man blir eldre. (Dersom man ikke er risikoavers bør man ha pengene investert risikofylt hele livet.)

Hva gjør folk?

Sannheten er dessverre at folk ikke gjør noe. I hvertfall er det ikke mange nok som gjør nok. Folk flest tar dessverre ikke et aktivt valg, og ender derfor opp på den investeringsplanen som man får som standard. Dette er typisk 50% aksjeandel. Nesten halvparten av Norges pensjonssparing er investert med 50% aksjeandel… Mange lever nok i en tro om at pensjonen “ordner seg selv”, ved at folketrygden og det man har spart opp gjennom arbeidsgiver vil være bra nok til å leve komfortabelt som pensjonist. For de fleste er ikke dette sant.

Det som er viktig å være obs på er at innskuddspensjon er relativt “nytt”, noe som betyr at det per i dag ikke finnes veldig store innskuddspensjonsformuer og derfor ikke veldig mye datagrunnlag å føre statistikk over. Det man imidlertid kan si med sikkerhet er at størrelsen på innskuddspensjonen vår vil være veldig viktig, og at avkastningen vi får på innskuddspensjonen vår vil kunne få store utslag for hvor mye vi vil få å rutte med som pensjonister. Så er det naturligvis slik at jo bedre innskuddspensjonsordning, jo større utslag vil avkastningen gi. Det vil med andre ord si at avkastningen vil ha større utslag på utbetalingene til en advokat enn en butikkmedarbeider.

Det disse figurene, hentet fra denne bacheloroppgaven, viser er blant annet at pensjonen til en person med innskuddspensjon vil variere veldig. Variasjonen drives i stor grad av avkastningen på innskuddspensjonen. Velger du en forsiktig profil, reduseres svingningene kraftig, men forventet pensjonsutbetaling i prosent av lønnen reduseres også kraftig. Med andre ord er mye av din pensjon avhengig av 1) din investeringsprofil og 2) utviklingen i aksjemarkedet. Det viser seg dessverre at alt for få nordmenn har forstått hvor mye dette har å si, og at særlig for oss som er unge i dag, så er dette virkeligheten vi må forholde oss til.

Hva skjer når jeg dør?

Hva som skjer med pensjonen din når du dør er forskjellig mellom ytelses- og innskuddspensjon. Dødelighetsarv er et konsept som bygger på at pensjonsmidler som tilhører en person som avgår ved døden går tilbake til ordningen, og fordeles blant de resterende kundene i ordningen. Konsekvensen av dødelighetsarv er at man har en slags forsikring i tilfelle man lever lengre, ved at man kan få utbetalt ytelsen selv om man skulle leve lengre enn det forventes at du skal. Til gjengjeld blir det ingenting til overs til etterlatte når du dør, dersom du skulle dø før forventet.

Ytelsespensjonen bygger altså på en forsikring som egentlig er motsatt av en livsforsikring. Ved en livsforsikring får man penger når man dør, mens ved en ytelsespensjon får man penger hvis man man lever lengre enn forventet, og ingenting når man dør før forventet – da går “overskuddet” tilbake i ordningen. Nå har du jo forsåvidt ikke noe bruk for penger når du er død heller, så jeg forstår at du sikkert tenker at det høres ut som en mye bedre deal for deg… Uansett; denne mekanismen finnes ikke i innskuddspensjon. Dersom man dør før man har fått hele innskuddspensjonen utbetalt, blir dette utbetalt til arvingene. Det vil ikke inngå i boet som sådan, men utbetales til den som i polisen er oppgitt som etterlatt. Dette kan føre til et dilemma: skal man ha en kort utbetalingsperiode og risikere å “gå tom”, eller ha en lang utbetalingsperiode og risikere å dø med en diger innskuddspensjon til de etterlatte? Dersom man velger en kort utbetalingsperiode, vil man etter kontoen er tom måtte leve på folketrygden som eneste løpende inntektskilde. Det kan være ganske kjipt hvis man skulle finne på å bli veldig gammel. I motsetning til hvordan pensjonssystemet var før, har man ingen forsikring som sikrer en en fast sum hele livet, så etter utbetalingsperioden for innskuddspensjonen har man ikke særlig igjen å leve for.

AFP – Avtalefestet pensjon

Privat AFP er ikke noe jeg går nøye innpå i dette innlegget. Avtalefestet pensjon er, i privat sektor, en tariffbasert pensjonsordning som ble innført i 1989 som et forsøk på å bøte på behovet enkelte yrkesgrupper (“sliterne” i arbeidslivet) hadde for en tidlig pensjonsordning. AFP-ytelsen er en livsvarig ytelse som kan tas ut fra fylte 62, så fremt man tilfredsstiller vilkårene for å motta AFP. I all hovedsak er det snakk om et påslag på pensjonsgivende inntekt frem til og med året man fyller 61. Det er en rekke vilkår – for eksempel skal du ha vært arbeidstaker i en bedrift som omfattes av AFP-ordningen i minst 7 av de siste 9 årene før du fyller 62 (med noen unntak for de født før 1955). Fra tid til annen er det artikler i avisene om folk som helt på tampen av karrieren havner i en uheldig situasjon som gjør at de mister retten til AFP, og derfor “taper” millionbeløp som de kunne fått fra denne ytelsen. Ordningen er et resultat av trepartssamarbeidet mellom arbeidsgiver- og arbeidstakerorganisasjonene og staten. Bedriftene som omfattes dekker omtrent 2/3 av utgiftene knyttet til denne ordningen og staten dekker resten.

AFP er en god ordning for de som har det, men det er lett å forstå at noen mener det er betenkelig at staten skal være med å finansiere 1/3 av en gullkantet ordning som bare noen få arbeidstakere har tilgang til. Storparten av arbeidsstyrken, inkludert mange lavtlønnede, har ikke tilgang til denne ordningen.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Vipps: 536077

Eller via Ko-fi: Ko-fi.com/hobbyokonomen

Da er vi kommet til den delen av pensjonssparingen som påvirkes aller mest av våre egne valg, og som for mange kanskje blir den mest krevende og uoversiktlige delen av pensjonssparingen. Den individuelle pensjonssparingen er delen av pensjonen vår som er helt og holdent opp til oss, og som derfor krever at vi er disiplinert. I følge en undersøkelse utført på vegne av DNB svarer bare 39% av norske kvinner og 50% av norske menn at de har noen form for pensjonssparing utover folketrygden og arbeidsgiverfinansierte ordninger.

Individuelle ordninger er ordninger mellom deg og leverandøren av spareproduktet du velger. Det vil si, staten har en viktig rolle også, som premissleverandør. Med det mener jeg at staten gir visse former for pensjonssparing skattemessige incentiver som ikke “vanlig sparing” har for å pushe folk til å binde en del av formuen sin i langsiktig pensjonssparing. Hvorfor gjør staten det? Jo, det er nok ganske enkelt fordi de vet at folk flest sparer alt for lite til pensjon, at folketrygden og arbeidsgiverfinansierte ordninger for de fleste ikke vil være nok, og at den beste måten å påvirke folks atferd på er ved å påvirke lommeboka deres.

Det finnes mange måter å spare til pensjon på når du skal spare på egenhånd. Mange velger å betale ned på boliglånet som en sparing, ettersom man da har sparepengene liggende som egenkapital i boligen. Skal du selge boligen og kjøpe deg noe billigere senere vil du kunne realisere noe av denne egenkapitalen. Skal du imidlertid flytte inn i en helt ny leilighet mer sentralt enn der du bor i dag, kan det hende at mye av sparepengene må gå med som egenkapital i ny bolig. Noen velger å kjøpe en hytte, som de tenker å selge når de blir pensjonister, men så finner de ut at det er dumt å selge hytta når de endelig har tid til å bruke den. Man bør altså ta høyde for flere eventualiteter, og da trenger man å ha flere produkter i verktøykassa.

Du kan alltids opprette en sparekonto, kalle den “pensjon” og sette over et beløp hver måned. Du kan også bare tenke at deler av fondssparingen din skal være øremerket pensjon. Mange banker har egne fond som er tiltenkt pensjonssparing. Dersom man er flink og disiplinert og ikke tar ut disse pengene før pensjonsalder, kan dette være en god løsning – iallfall for deler av pensjonssparingen. Å ha dette som sin eneste individuelle pensjonssparing er for mange en dårlig løsning, fordi slik sparing ikke forplikter nok, da det er mulig å ta ut sparepengene når som helst. For mange er det beste å putte deler av pensjonssparingen i en ordning hvor pengene blir låst frem til man når pensjonsalder. Jeg vil derfor fokusere denne delen av innlegget rundt det produktet som nok er best egnet for de fleste.

IPS – Individuell Pensjonssparing

Jeg vil legge hovedvekt på Individuell Pensjonssparing. IPS er en ordning som kom i 2017 og som tilbys av de fleste store pensjonsleverandørene. I følge Finans Norge er det omtrent 6 milliarder kroner investert i IPS, hvorav 60% av sparingen er gjort av menn, og 40% av kvinner. Konseptet er at man kan sette inn inntil 40.000 kroner per år i denne ordningen. Pengene man betaler inn i denne ordningen blir bundet til pensjonssparing frem til man er 62 år. Etter fylte 62 kan man velge å starte uttaket med én gang, eller vente til et senere tidspunkt. Midlene du har i IPS skal utbetales månedlig frem til du er 80 år. Det skal minimum utbetales over en periode på 10 år, som betyr at du senest kan starte uttaket det året du fyller 70. Starter du uttaket når du er 62 år, får du med andre ord en 18 års utbetalingstid. Dette skjønner vi at er en mindre fleksibel ordning enn å legge pensjonskapitalen på en sparekonto eller i vanlig fondssparing, hvor du kan ta ut så mye du vil, når du vil. Likevel vet vi jo at vi mennesker foretrekker konsum i dag foran konsum i morgen, så for de fleste vil det være behov for et produkt som disiplinerer oss ved mer jevn fordeling av pensjonssparingen, så vi ikke bruker opp alt med én gang, og må leve med svært lav inntekt de siste leveårene.

Derfor har altså staten gått inn for å gi skattemessige incentiver for IPS for å pushe oss til å spare langsiktig i et produkt som fordeler kapitalen vår jevnt over flere år. De viktigste skattemessige fordelene med IPS er:

1) Formuen du har spart opp som ligger innunder IPS er fritatt for formuesskatt. Det vil si at dersom du er i en netto formuesposisjon hvor du betaler formuesskatt, så vil det ikke beregnes formuesskatt av midlene du har innunder IPS-ordningen.

2) Innskuddet du gjør vil komme til fratrekk på alminnelig inntekt det året innskuddet gjøres. Det vil si at dersom du setter inn 40.000 kroner, vil alminnelig inntekt reduseres med 40.000. Dersom skatt på alminnelig inntekt er 22% betyr det at du sparer 8.800 i skatt det året. “Gratis penger” tenker du kanskje? Ja og nei. Den dagen du tar ut pengene igjen, vil de måtte skattes som alminnelig inntekt igjen. Likevel kan vi være ganske sikre på at 8.800 kroner i dag er verdt mer enn 8.800 kroner den dagen du blir 62, så sånn sett vil man sannsynligvis ha en økonomisk gunstig effektiv av å få utsatt skatten. De 8.800 kan du jo for eksempel sette inn på IPS neste år, eller i annen sparing. Skulle skattesatsen for alminnelig inntekt gå ned, vil du ha tjent litt ekstra, og skulle skattesatsen gå opp vil du måtte skatte mer i kroner og øre den dagen du tar det ut.

3) Avkastningen er fritatt for beskatning så lenge pengene står plassert i IPS. Det vil si at du kan omplassere pengene (for eksempel bytte fond) uten å måtte skatte av avkastningen så lenge man bytter innad i IPS-ordningen. Avkastningen skattes som alminnelig inntekt på samme måte som innskuddet, det året du tar det ut. En ting som kan være greit å være klar over er at ettersom avkastningen ikke skattes som kapitalinntekt, men som alminnelig inntekt, får man ingen glede av eventuelt opparbeidet skjermingsfradrag.

Det er spredning i prisene for IPS, så man bør ta en titt på prislistene før man setter i gang. Du vil for eksempel se at noen tilbydere (for eksempel Sparebank 1) tar et administrasjonsgebyr i tillegg til forvaltningsgebyr, mens andre ikke har dette administrasjonsgebyret. Utover forskjellen i pris på tvers av tilbyderne har du til en viss grad muligheten til å styre kostnadene litt selv. Jo høyere aksjeandel, jo høyere forvaltningsgebyr. Velger du et indeksfond eller investeringsprofil med lav aksjeandel vil du komme best ut kostnadsmessig, men på sikt vil du også få lavere avkastning. Det er også stor forskjell blant tilbyderne i fleksibiliteten man har for plasseringen av midlene. Hos noen leverandører har du valget mellom noen få alternativer basert på hvilken investeringsprofil du ønsker. Hos Sparebank 1 har du for eksempel 4 valg (25% aksjer, 50% aksjer, 75% aksjer og 100% aksjer). Hos DNB og Nordea kan du derimot velge mellom over 50 fond, med ulik grad av aksjeeksponering.

Egen Pensjonskonto (forventet januar 2021)

Fra 1. januar 2021 vil alle som har innskuddspensjon få “Egen Pensjonskonto”. Dette er besluttet av myndighetene, og er noe som skjer automatisk uten at du må foreta deg noe aktivt. Det som skjer er at du får en konto hvor all innskuddspensjon fra nåværende arbeidsgivere og gamle innskuddspensjoner (pensjonskapitalbevis) fra alle tidligere arbeidsgivere blir samlet. Pensjonskontoen vil bli opprettet hos den leverandøren du har innskuddspensjonen din hos i dag, altså den leverandøren din nåværende arbeidsgiver har avtale med. Det vil si at dersom du gjennom din arbeidsgiver har innskuddspensjonen din hos DNB i dag, vil pensjonskontoen din opprettes der. Følgelig vil alle pensjonskapitalbevis du har andre steder flyttes til DNB og slås sammen til én avtale den 1. april (med mindre du reserverer deg mot denne flyttingen innen 31. mars).

I dag dekker som tidligere nevnt arbeidsgiver kostnadene til forvaltningen av din innskuddspensjon, mens du selv betaler kostnadene knyttet til forvaltningen av tidligere innskuddspensjoner (pensjonskapitalbevis). Når Egen Pensjonskonto kommer, vil arbeidsgiveren din nå måtte dekke forvaltningskostnadene knyttet til dine pensjonskapitalbevis også. Dette forutsetter imidlertid at din pensjonskonto er hos arbeidsgivers leverandør.

Du står fritt til å flytte pensjonskontoen din. Hva betyr det i praksis? Jo, det betyr at du kan velge å samle pensjonen din hos en selvvalgt leverandør, altså en annen leverandør enn den som arbeidsgiveren din har avtale med. Noe man må huske da, er det jeg nettopp skrev om kostnader. Dersom du har pensjonskontoen din hos din arbeidsgivers pensjonsforvalter, betaler arbeidsgiver forvaltningskostnaden for din innskuddspensjon og pensjonskapitalbevis. Dersom du flytter pensjonskontoen din vekk fra leverandøren din arbeidsgiver har avtale med, er det plutselig du som må betale. Arbeidsgiver vil riktignok måtte betale en kompensasjon for dette, som skal gå med til å dekke kostnadene du får hos din selvvalgte leverandør. Ofte kan arbeidsgiveren din har forhandlet frem en avtale som er bedre enn den du må betale hvis du velger selvstendig leverandør, slik at du selv etter kompensasjonen kan tape på flyttingen.

For å oppsummere har du altså tre alternativer:

1) Samle innskuddspensjon og pensjonskapitalbevis i “Egen Pensjonskonto” hos din arbeidsgivers pensjonsforvalter (dette er det som vil skje automatisk hvis du ikke foretar deg noe)

2) Velge å ha din innskuddspensjon og dine pensjonskapitalbevis spredd blant flere leverandører.

3) Velge å samle innskuddspensjon og pensjonskapitalbevis hos en selvvalgt leverandør.

Personlig syns jeg Egen Pensjonskonto er veldig positivt. For det første er det normalt sett billigere og enklere å ha alt samlet på ett sted som én avtale fremfor å ha flere pensjonskapitalbevis liggende som individuelle avtaler. Mange som har hatt flere jobber oppigjennom har nok mange pensjonskapitalbevis liggende rundt hos ulike leverandører. For det andre vil det forhåpentligvis gjøre at flere tar et aktivt valg om hvordan de vil investere sine pensjonspenger. For det tredje gjør det at kunder nå har større og enklere valgfrihet rundt pensjonsforvaltningen sin, at leverandørene vil kjempe om kundene. Det kan føre til at prisene går ned, slik at hver enkelt får lavere kostnader knyttet til forvaltningen av pensjonssparingen, og derfor at man sitter igjen med mer pensjon for hver krone man sparer enn før.

Jeg håper dette innlegget har vært lærerikt, og enda viktigere håper jeg at innlegget har ført til at du har gått inn å sett på om pensjonen din har en investeringsprofil som er optimal for deg! Det vil alltids være noen som savner noe i et slikt innlegg, men jeg føler jeg har fått med det jeg ønsket å formidle.