OBS: DETTE ER ET INNLEGG FRA ET TIDLIGERE SEMESTER

Hei. Innlegget kommer litt sent. Blogg.no var nede på fredag, og i helgen har jeg prioritert strategioppgaven min. For øvrig vil jeg gi en shout-out deg som sendte meg et nakenbilde på e-post på torsdag. Det var meget generøst, men jeg hadde kanskje satt mer pris på det om du var av det kvinnelige kjønn. Vel, nok om det. Her er mine ord om denne ukens arbeidskrav.

Oppgave 1

Industribedriften Kongsberg Teknologi AS produserer to produkter, X og Y. I 2. kvartal 2014 hadde bedriften en omsetning på kr 36.000.000 fordelt med 40% på X og 60% på Y. Dekningsgraden for X var 45%. Dekningsgraden for Y var 35%. Bedriftens faste kostnader utgjorde kr 12.000.000. Bedriftens variable kostnader er proporsjonale. Hva var bedriftens resultat (overskudd/underskudd) i 2. kvartal 2014? Oppgi svaret i hele kroner, og bruk punktum som tusenskiller.

Denne type oppgave kommer ofte på eksamen, da den tester deg i ganske mye.

Du skal her finne bedriftens resultat. Som jeg har sagt før er bedriftens resultat ganske enkelt: inntekt – kostnad. Eller sagt med andre ord: dekningsbidrag – faste kostnader (fordi dekningsbidrag jo er inntekt (omsetning) minus variable kostnader).

Én måte å sette opp denne oppgaven på er:

Omsetning produkt X: 36.000.000 * 0,4 = …

Omsetning produkt Y: 36.000.000 * 0,6 = …

Dekningsgraden er dekningsbidraget i prosent. Derfor finner du dekningsbidraget for produktene slik:

Dekningsbidrag produkt X: Omsetning produkt X * dekningsgrad produkt X

Dekningsbidrag produkt Y: Omsetning produkt Y * dekningsgrad produkt Y

= totalt dekningsbidrag.

Dermed gjenstår det bare å trekke fra de faste kostnadene, så har du resultatet ditt.

Oppgave 2

Industribedriften Kongsberg Teknologi AS produserer to produkter, X og Y. I 2. kvartal 2014 hadde bedriften en omsetning på kr 36.000.000 fordelt med 40% på X og 60% på Y. Dekningsgraden for X var 45%. Dekningsgraden for Y var 35%. Bedriftens faste kostnader utgjorde kr 12.000.000. Bedriftens variable kostnader er proporsjonale. Hva var bedriftens nullpunktomsetning i 2. kvartal 2014? Oppgi svaret i hele kroner, og bruk punktum som tusenskiller.

Nullpunktomsetning regnes ut med FK/DG, som vi vet. Når vi har flere produkter må vi finne en gjennomsnitlig dekningsgrad. Her har vi 2 produkter, som har både forskjellig omsetning, og forskjellig dekningsgrad. De bidrar med andre ord ulikt til både omsetning og resultat. Mange tenker at når vi skal finne gjennomsnittlig dekningsgrad, så tar vi 45+35 delt på 2, det blir feil ettersom de vektes forskjellig i produksjonen.

Vi må derfor finne gjennomsnittlig DG på følgende måte:

Total omsetning – totale variable kostnader / total omsetning

“MEN FAEN, VI VET JO IKKE DE VARIABLE KOSTNADENE DIN DRITTHOBBYØKONOM!!”

Greit nok, men total omsetning – totale variable kostnader er jo det samme som:

Totalt dekningsbidrag / total omsetning

Da har du altså funnet gjennomsnittlig dekningsgrad, og er klar til å sette inn tallene i NPO-formelen: FK/DG

Edit:

For å gjøre det lettere for dere som står fast. Jeg finner totalt dekningsbidrag sånn:

Omsetning produkt X = 36.000.000 * 0,4 = 14.400.000

Dekningsbidrag produkt X = 14.400.000 * 0,45 = 6.480.000

Omsetning produkt Y = 36.000.000 * 0,6= 21.600.000

Dekningsbidrag produkt Y = 21.600.000 * 0,35 = 7.560.000

Totalt DB = 14.040.000

Gj.sn. DG = ??

FK/DG = ??

Oppgave 3

En bedrift har i en periode solgt 1.000 enheter av sitt produkt til en pris av kr 500. Bedriften har proporsjonale variable kostnader som utgjør kr 200 per enhet. Faste kostnader utgjør kr 200.000 per periode. Maksimal kapasitet er 2.000 enheter. Markedsundersøkelser tyder på at priselastisiteten er ? 1,8. I hvilken retning og med hvilket beløp vil bedriftens resultat bli endret hvis bedriften reduserer prisen med 20 %? Hvis resultatet forbedres, angis resultatforbedringen uten fortegn. Hvis resultatet forverres, angis resultatnedgangen med negativt fortegn. Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Priselastisitet sier noe om hvor følsom etterspørselen etter et produkt er for pris. Sånn egentlig er elastisitet en individuell greie. Min følsomhet til prisen på en mac vil kanskje være annerledes enn din. Fordi jeg er rikere enn deg, spør du? Nja, kanskje, kanskje ikke. Det handler like mye, om ikke mer, om hvor mye nytte vi ser i produktet. Når vi regner priselastisitet i dette faget er det summen av alle individenes følsomhet.

Når priselastisiteten er -1,8 betyr det at når prisen stiger med 1 prosent, synker etterspørselen med 1,8 prosent. Hvis prisen synker med 10% stiger etterspørselen med 18%.

Når du skal regne ut dette trenger du egentlig bare å se på endring i dekningsbidrag. Endringen i dekningsbidrag vil være det samme som endringen i resultat, da de faste kostnadene vil være uendret.

Det jeg gjør først er å regne ut dekningsbidraget før prisreduksjon:

(Pris – VEK)*antall enheter solgt

(500-200)*1000 = total DB før prisreduksjon

Så vet vi at de skal redusere prisen med 20%. Da vet vi, ettersom priselastisiteten er -1,8 at etterspørselen vil øke med 36% (20*1,8).

Da regner vi ut DB etter prisreduksjon slik (ja, jeg har gjort det slik at du må tenke litt selv):

(Pris*0,8 – 200)*(1000*???) = total DB etter prisreduksjon

Nå skal du kunne finne resultatendringen

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Vipps: 536077

Eller via Ko-fi: Ko-fi.com/hobbyokonomen

Oppgave 4

En bedrift har per 31.12.20×1 kr 12.000.000 i omløpsmidler, kr 13.000.000 i kortsiktig gjeld, kr 16.100.000 i langsiktig gjeld og kr 12.670.000 i egenkapital. Hva er beløpet for bedriftens anleggsmidler? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

AM + OM = EK + LG + KG

Hvis denne ligningen virker gresk for deg, er det fornuftig å bruke et par linjer på å repetere hva balansen er, og hva den skal gi uttrykk for.

Balanseligningen skal gi uttrykk for hvilke økonomiske ressurser bedriften har på et bestemt tidspunkt, og hvordan ressursene er finansiert. Altså viser balansen den finansielle stillingen på et gitt tidspunkt, mens resultatregnskapet til sammenligning viser resultatet av finansiell aktivitet over en gitt periode. Grunnen til at jeg nevner resultatregnskapet er fordi ofte når man leser regnskapet til en bedrift er det som regel rapportert i all hovedsak med resultatregnskapet og balansen.

Balansen deler vi opp i to «avdelinger» eller som vi i praksis skal benytte, to sider av en ligning. Aktiva-siden, som er ressursene dine, og passiva-siden, som er finansieringen av ressursene.

Vi kan altså skrive balanseligninga slik:

#1: Ressursene i en bedrift = finansieringen av ressursene

#2: Anvendelse av kapital = anskaffelse av kapital

#3: Eiendeler er = egenkapital + gjeld

#4: Anleggsmidler + Omløpsmidler = Egenkapital + Langsiktig gjeld + Kortsiktig gjeld

#5: AM + OM = EK + LG + KG

Egenkapitalen kan vi igjen dele opp i «Opptjent egenkapital» (Egenkapital som er opptjent ved at bedriften har gått i overskudd, uten å betale ut alt overskuddet i utbytte) og «Innskutt egenkapital» (egenkapital som er skutt inn av investorer). For å gjøre det enklest benytter vi:

AM + OM = EK + LG + KG

Løs oppgaven som en ligning med en ukjent.

Oppgave 5

En bedrift betalte kr 273.000 i diverse driftskostnader i 2014. Per 01.01.2014 hadde bedriften ubetalte driftskostnader fra 2013 for kr 19.000. Per 31.12.2014 viste det seg at av driftskostnader betalt i 2014 var kr 11.000 forskuddsbetaling for 2015. Hva ble resultatført som driftskostnader i resultatregnskapet i 2014? Se bort fra mva i denne oppgaven. Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Dette er repetisjon. Dette er periodisering. Dette kan du. (Hvis ikke: se tidligere innlegg fra arbeidskrav med samme type oppgaver) 🙂

Oppgave 6

Produkt X | Produkt Y | ||

Timeforbruk per enhet | Timeforbruk per enhet | Maskintimer | |

| Tilv.avd. 1 | 2 | 2 | 12 000 |

| Tilv.avd. 2 | 1 | 2 | 8 000 |

| Spesialmaskin | 1 | 0 | 3 500 |

Salgsprisene er henholdsvis kr 2 200 for produkt X og kr 2 000 for produkt Y. Variable enhetskostnader er kr 1 800 for produkt X og kr 1 000 for produkt Y.

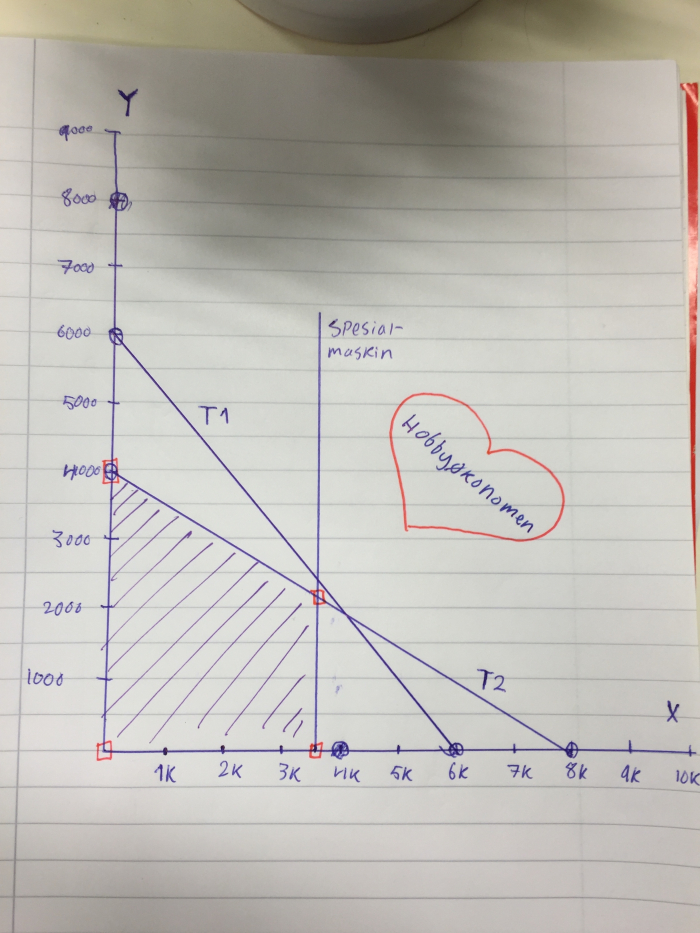

Sett opp et diagram. Langs vannrett akse avsetter du antall enheter X. Langs loddrett akse avsetter du antall enheter Y. La 1 cm være 1 000 enheter langs begge aksene.

Beregn totalt dekningsbidrag ved den økonomisk sett gunstigste produktkombinasjonen. Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Ja, okei. Endelig noen flaskehalsoppgaver. En flaskehals er et fellesbegrep for knappe faktorer en bedrift kan oppleve, som f.eks. tilgang til råvarer, arbeidskraft, hylleareal eller i vårt tilfelle, maskinkraft. Når vi ser på flaskehalsproblemer i dette faget, prioriteres de produktene som gir høyest dekningsbidrag per flaskehalsenhet.

I denne oppgaven blir vi bedt om å tegne opp et kapasitetsdiagram. Dette er de type oppgaver jeg finner mest irriterende. Mest fordi jeg suger til å tegne, jeg er utålmodig, og fordi det er vanskelig å sette to strek under en tegning. Jeg skal likevel gjøre et forsøk, siden jeg er så glad i mine medstudenter 😉

Vi må regne ut hva vi maksimalt kan produsere av hvert av de to produktene i de forskjellige avdelingene ved hjelp av:

maskinkapasitet / timeforbruk pr enhet

Altså:

T1: Kun X: 12000/2 = 6000

T1: Kun Y: 12000/2 = 6000

T2: Kun X: 8000/1 = 8000

T2: Kun Y: 8000/2 = 4000

Dette setter vi inn i et diagram på denne måten:

Jeg har skravert et område med lilla. Dette er et område som er avgrenset av flaskehalsene dine. Vi kaller området “kapasitetsområdet”. Det er i et av hjørnene av kapasitetsområdet (de hjørnene jeg har tegnet rød firkant i) at optimal produktkombinasjon finnes.

Nå må du regne ut dekningsbidragene for hvert av produktene (pris-vek), og deretter finne total DB i de forskjellige hjørnene.

F.eks i skjæringspunktet mellom T2 og spesialmaskin:

DB X = (2200-1800)*3500 = 1.400.000

DB Y = (2000-1000)*2250 = 2.250.000

Totalt = 3.650.000

Gjør det samme med alle hjørnene, og se hvor du får høyest mulig DB!

Oppgave 7

Til en ordre forventes å medgå direkte materialkostnader for kr 55.000 og direkte lønnskostnader for kr 50.000. Tilleggssatsene for indirekte variable kostnader er 20% i tilvirkningsavdelingen og 8% i salgs- og administrasjonsavdelingen. Aktivitetsmål ved innkalkulering av indirekte variable kostnader er direkte lønnskostnader i tilvirkningsavdelingen og variable tilvirkningskostnader i salgs- og administrasjonsavdelingen. Dekningsgraden er 40%. Beregn salgspris uten mva for ordren. Oppgi svaret (kun tallet) i hele kroner uten desimaler, og bruk punktum som tusenskiller.

Jeg skriver det samme som jeg gjorde i mitt forrige innlegg. Legg merke til at tallene i figurene under er annerledes enn tallene i oppgaven, da disse figurene ble laget til en oppgave med andre tall.

Dette er oppsettet for bidragskalkyle. En bidragskalkyle inneholder bare de variable kostnadene (i motsetning til selvkostkalkylen som inkluderer de faste kostnadene også)

Direkte material

Direkte lønn

Indirekte variable kostnader (IVK), tilvirkning

=variable tilvirkningskostander

Indirekte variable kostnader, salg og administrasjon

=minimumskost

Noen ord om de indirekte kostnadene. Direkte kostnader er jo kostnader som kan knyttes direkte til “kostnadsbærerne”. Dette er ting som material og lønn. Det er lett å knytte stoffet og knappene på skjorta til skjorta. Det samme gjelder lønn. Det er lett å knytte lønnskostnadene til skjorta, ettersom vi vet hvor mye tid arbeiderne bruker på å produsere skjortene. De indirekte kostnadene er kostnader vi ikke kan knytte direkte til det bestemte produktet. Dette kan f.eks. være husleie, strøm, lønn til sjefen (som ikke har noe direkte med produksjonen av produktet å gjøre), avskrivninger, arbeidsgiveravgift osv, osv osv…

Disse indirekte kostnadene er kostnader vi er nødt til å fordele på en eller annen måte. I dette faget fordeles de vanligvis ved en fast prosentsats. Denne prosentsatsen er knyttet opp mot et “aktivitetsmål”. I denne oppgaven er prosentsatsen for de indirekte variable kostnadene i tilvirkningsavdelingen 20%, og aktivitetsmålet er direkte lønn. Det betyr at IVK i tilvirkningen er 20% av direkte lønn. Tilleggssatsen for IVK i salg og admin er 8% av de variable tilvirningskostandene.

I tillegg skal bedriften ha en dekningsgrad på 40%. Dekningsgraden er dekningsbidraget i prosent. Dekningsbidrag skal, som det ligger i ordet: dekke de faste kostnadene, og bidra til et overskudd. Dekningsbidrag.

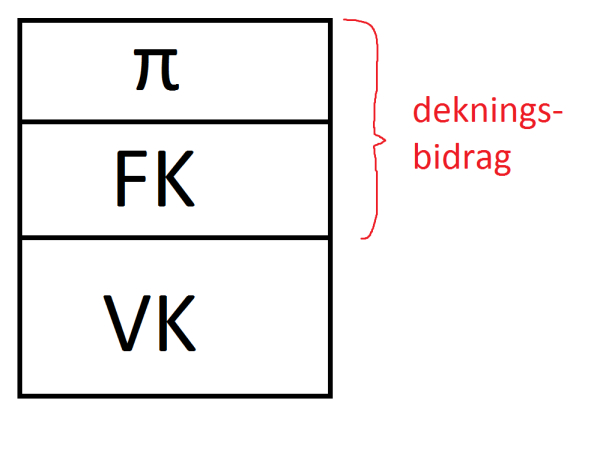

Jeg vil forsikre meg om at dere har forstått en vesentlig sammeneheng i dette faget. Når jeg skal lære bort denne sammenehengen, syns jeg det er enklest å gjøre det slik:

Se for deg at prisen på et produkt består av 3 deler. De variable kostnadene (VK), de faste kostnadene (FK) og et overskudd (π).

Den delen av prisen som dekker de faste kostnadene og bidrar til overskudd er altså det vi kaller dekningsbidrag. Dersom dette er oppgitt til å være 35%, vet vi at resten, altså de variable kostnadene er 65%. Dette er ikke tilfellet i denne oppgaven, men jeg orker ikke tegne nye figurer. I denne oppgaven er dekningsgraden 40%, som betyr at de variable kostnadene utgjør 60%

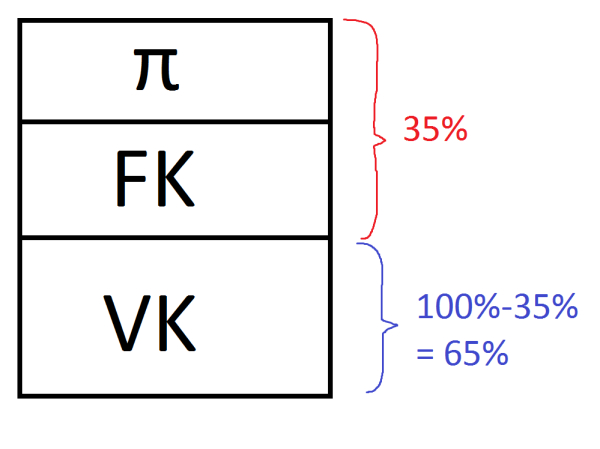

Så. når du har regnet ut minimumskosten, så vet du at du har funnet de variable kostnadene. Du vet videre at dette må være 65% av totalen, ettersom DG er 35%

Da må du spørre deg selv. “Hva er dette 65% av?”, så regner du ut det. Da har du svaret.

Sett opp en bidragskalkyle for oppgaven vår, og regn så ut salgsprisen ved hjelp av sammenhengen overfor. 🙂

Oppgave 8

En bedrift har i en periode solgt 12.800 enheter av sitt produkt til en pris av kr 1000. Bedriften har proporsjonale variable kostnader som utgjør kr 750 per enhet. Faste kostnader utgjør kr 2.500.000 per periode. Markedsundersøkelser tyder på at ved en prisøkning på 10 % vil bedriftens overskudd forbedres med kr 50 000. Hva er priselastisiteten ved denne prisøkningen? Oppgi svaret (kun tallet med fortegn) med en desimalers nøyaktighet. Bruk komma som desimaltegn.

Priselastisiteten finner vi ved å ta: prosentvis endring i mengde / prosentvis endring i pris.

Prisøkningen har vi. Den er 10 prosent

For å finne endring i mengde må vi gjøre litt matte.

Vi vet at de tidligere har hatt følgende resultat:

(Pris – VEK) * antall enheter solgt – faste kostnader = resultat <— denne ligningen heter resultatligningen

(1000-750)*12800 – 2.500.000 = 700.000

Vi vet at den nye prisen blir 1.000*1,10, og at VEK fremdeles er 750 kroner. Da sitter vi igjen med 350.

Vi vet at de faste kostnadene er 2.500.000. Det vi trenger å finne er mengden. Vi vet, jamfør resultatligningen at

(pris-VEK)*antall enheter solgt – FK = resultat

Hvis vi setter inn tallene vi har, og løs ligningen med hensyn på X (antall enheter solgt):

(1100 – 750) * X – 2.500.000 = 750.000

Som sagt finner vi elastisiteten slik:

ep = Relativ mengdeendring / Relativ prisendring

som rent teknisk kan uttrykkes slik:

ep = [(X2 – X1)/X1] / [(P2 – P1)/P1]

Hvor X2 er den nye mengden, X1 er den gamle mengden, P2 er den nye prisen og P1 er den gamle prisen.

[(X2 – X1) / X1] er altså den relative mengdeendringen. [(P2 – P1) / P1] er den relative prisendringen.

Mengdeendringen i prosent finner vi med andre ord slik

X2 – 12.800 / 12.800 (X2 er det du fant ved hjelp av resultatligning 2 lengre oppe)

Da har du alt du trenger for å regne ut elastisiteten. Husk fortegn! 🙂

Oppgave 9

En bedrifts årsregnskap for 2014 viste et driftsresultat på kr 11.271.000. Det framgår ikke av regnskapet at bedriften per 01.01.2014 hadde skjulte reserver i sine eiendeler for kr 426.000 og per 31.12.2014 skjulte reserver for kr 614.000. Hva var bedriftens korrekte driftsresultat i 2014? Oppgi svaret i hele kroner (kun tallet), og bruk punktum som tusenskiller.

Jeg skriver det samme som jeg har skrevet i tidligere innlegg:

Mange syns dette med skjulte reserver er litt vanskelig, fordi boka forklarer det litt for komplisert for mange. Helt enkelt forklart er en skjult reserve en positiv forskjell mellom den virkelige verdien, og den balanseførte verdien av en eiendel. Man kan også få skjulte reserver i gjeld, men da hvis den virkelige gjelden er lavere enn den balanseførte.

Det vi kan resonere oss fram til er at dersom det viser seg at vi har lavere gjeld eller større verdi på anleggsmidler eller omløpsmidler enn vi trodde, vil dette påvirke egenkapitalposten i balansen vår. Egenkapitalen vil øke.

De oppgavene dere får er ofte sammensatt av informasjon om skjulte reserver over x antall år, og viser hvordan den skjulte reserven øker, synker eller forholder seg lik over tid. Det som er viktig å merke seg da er at hvis en skjult reserve forholder seg uendret fra et år til et annet, vil ikke dette påvirke resultatet. Dette fordi økningen av egenkapitalen er like stor ved inngangen som utgangen av året. Hvis vi ser en reduksjon i skjulte reserver vil det reelle resultatet være dårligere enn det fremstår. Hvis vi ser en økning i skjulte reserver (som i vår oppgave) er det reelle resultatet bedre enn det som fremstår i regnskapet.

Så, det var teorien. Hvordan skal vi løse slike oppgaver? Jo, det finnes en veldig enkel fasit, og den er som følger (VIKTIG, kommer ofte på eksamen!):

Skjulte reserver UB 2013 = 426.000

Skuljte reserver UB 2014 = 614.000

Endring skjulte reserver = 188.000 (økning)

Bokført driftsresultat 2014= ???

Endring i skjulte reserver = ???

Virkelig driftsresultat 2014 = ???

Oppgave 10

En bedrift kjøpte ved inngangen til år 20×1 en maskin for kr 4.000.000. Antatt restverdi ved utløpet av levetiden var kr 400.000. De årlige avskrivninger (lineære avskrivninger) ble beregnet til kr 600 000. Hvor mange år har bedriften lagt til grunn som levetid for maskinen? Svaret (kun tallet) oppgis som antall hele år.

Du husker formelen for lineære avskrivinger:

Årlige avskrivinger = (Anskaffelseskost – utrangeringsverdi) / forventet levetid

Her har du en ligning med én ukjent.

600.000 = (4.000.000 – 400.000) / X

Daaaa håper jeg dere får en fin uke videre. Dere som går på BI Trondheim: Husk å kom på øvingsforelesningene med studentassistentene på tirsdag! 16:40 i A1! Vi skal gå gjennom produktprioritering.