Som dere sikkert har lagt merke til ligger det få eksamener med gode sensorveiledninger ute i faget Finansiell Styring. Dette skyldes at faget tidligere var flervalgseksamen. Jeg har løst noen av de gamle eksamensoppgavene som var flervalgseksamen. Dere kan derfor finne en rekke løsningsforslag på oppgaver fra de gamle eksamenssettene som åpenbart er veldig eksamensrelevante.

I oppgavene referer jeg til forskjellige “univers”, eller situasjoner. Når jeg prater om “univers A, B, C” osv, refererer jeg til de ulike universene av skatt/gjeld.

Sammendrag av formler og sammenhenger for de forskjellige universene kan du finne i dette dokumentet: Gjeldsfinansiering og verdi

Oppgave 1 Industribedriften Kongsberg Teknologi AS produserer to produkter, X og Y. I 2. kvartal 2014 hadde bedriften en omsetning på kr 36.000.000 fordelt med 40% på X og 60% på Y. Dekningsgraden for X var 45%. Dekningsgraden for Y var 35%. Bedriftens faste kostnader utgjorde kr 12.000.000. Bedriftens variable kostnader er proporsjonale. Hva var bedriftens resultat (overskudd/underskudd) i 2. kvartal 2014? Oppgi svaret i hele kroner, og bruk punktum som tusenskiller.

Denne type oppgave kommer ofte på eksamen, da den tester deg i ganske mye.

Du skal her finne bedriftens resultat. Som jeg har sagt før er bedriftens resultat ganske enkelt: inntekt – kostnad. Eller sagt med andre ord: dekningsbidrag – faste kostnader (fordi dekningsbidrag jo er inntekt (omsetning) minus variable kostnader).

Dekningsgraden er dekningsbidraget i prosent. Derfor finner du dekningsbidraget for produktene slik:

Dekningsbidrag produkt X: Omsetning produkt X * dekningsgrad produkt X Dekningsbidrag produkt Y: Omsetning produkt Y * dekningsgrad produkt Y = totalt dekningsbidrag.

Dermed gjenstår det bare å trekke fra de faste kostnadene, så har du resultatet ditt.

Oppgave 2 Industribedriften Kongsberg Teknologi AS produserer to produkter, X og Y. I 2. kvartal 2014 hadde bedriften en omsetning på kr 36.000.000 fordelt med 40% på X og 60% på Y. Dekningsgraden for X var 45%. Dekningsgraden for Y var 35%. Bedriftens faste kostnader utgjorde kr 12.000.000. Bedriftens variable kostnader er proporsjonale. Hva var bedriftens nullpunktomsetning i 2. kvartal 2014? Oppgi svaret i hele kroner, og bruk punktum som tusenskiller.

Nullpunktomsetning regnes ut med FK/DG, som vi vet. Når vi har flere produkter må vi finne en gjennomsnitlig dekningsgrad. Her har vi 2 produkter, som har både forskjellig omsetning, og forskjellig dekningsgrad. De bidrar med andre ord ulikt til både omsetning og resultat. Mange tenker at når vi skal finne gjennomsnittlig dekningsgrad, så tar vi 45+35 delt på 2, det blir feil ettersom de vektes forskjellig i produksjonen.

Vi må derfor finne gjennomsnittlig DG på følgende måte:

Total omsetning – totale variable kostnader / total omsetning

“MEN FAEN, VI VET JO IKKE DE VARIABLE KOSTNADENE DIN DRITTHOBBYØKONOM!!”

Greit nok, men total omsetning – totale variable kostnader er jo det samme som:

Totalt dekningsbidrag / total omsetning

Da har du altså funnet gjennomsnittlig dekningsgrad, og er klar til å sette inn tallene i NPO-formelen: FK/DG

Edit: For å gjøre det lettere for dere som står fast. Jeg finner totalt dekningsbidrag sånn:

Omsetning produkt X = 36.000.000 * 0,4 = 14.400.000 Dekningsbidrag produkt X = 14.400.000 * 0,45 = 6.480.000

Omsetning produkt Y = 36.000.000 * 0,6= 21.600.000 Dekningsbidrag produkt Y = 21.600.000 * 0,35 = 7.560.000

Totalt DB = 14.040.000 Gj.sn. DG = ??

FK/DG = ??

Oppgave 3 [OPPDATERT] Vi har fått opplyst at en mva-pliktig bedrift forventer å utbetale kr 1.560.000 til sine vareleverandører i 2017. Forventet varekostnad for 2017 er 1.300.000. Ved utgangen av 2016 var varelageret på kr 80.000, og det forventes en reduksjon på 15% i løpet av 2017. Balanseført leverandørgjeld ved utgangen av 2016 var kr 250.000 Hva er foventet leverandørgjeld ved utgangen av 2017? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Masse info. La oss break it down litt.

Bedriften skal utbetale 1.560.000 til sine vareleverandører (trolig da inkludert mva). IB leverandørgjeld: 250.000

Varekostnad: 1.300.000 IB varelager: 80.000 UB varelager: 80.000*0,85= 68.000 (fordi varelageret skulle reduseres med 15%. 15% av 80.000 er 12.000)

Vi må bruke ligningen jeg har gjennomgått mange ganger med dere før: IB + tilkomst – avgang = UB

Først finner vi varekjøpet ved å bruk ligningen med hensyn på varelageret. IB varelager + varekjøp – varekostnad = UB varelager 80.000 + varekjøp – 1.300.000 = 68.000 Varekjøp = 68.000 – 80.000 + 1.300.000 Varekjøp = ? Varekjøp inkludert mva = ?

Så putter du varekjøp inkl. mva inn i samme sammenheng, men nå med leverandørgjeld: IB leverandørgjend + varekjøp inkl mva – utbetalt til leverandører = UB leverandørgjeld Oppgave 4 En bedrift har per 31.12.20×1 kr 12.000.000 i omløpsmidler, kr 13.000.000 i kortsiktig gjeld, kr 16.100.000 i langsiktig gjeld og kr 12.670.000 i egenkapital. Hva er beløpet for bedriftens anleggsmidler? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

AM + OM = EK + LG + KG

Hvis denne ligningen virker gresk for deg, er det fornuftig å bruke et par linjer på å repetere hva balansen er, og hva den skal gi uttrykk for.

Balanseligningen skal gi uttrykk for hvilke økonomiske ressurser bedriften har på et bestemt tidspunkt, og hvordan ressursene er finansiert. Altså viser balansen den finansielle stillingen på et gitt tidspunkt, mens resultatregnskapet til sammenligning viser resultatet av finansiell aktivitet over en gitt periode. Grunnen til at jeg nevner resultatregnskapet er fordi ofte når man leser regnskapet til en bedrift er det som regel rapportert i all hovedsak med resultatregnskapet og balansen.

Balansen deler vi opp i to «avdelinger» eller som vi i praksis skal benytte, to sider av en ligning. Aktiva-siden, som er ressursene dine, og passiva-siden, som er finansieringen av ressursene.

Vi kan altså skrive balanseligninga slik: #1: Ressursene i en bedrift = finansieringen av ressursene #2: Anvendelse av kapital = anskaffelse av kapital #3: Eiendeler er = egenkapital + gjeld #4: Anleggsmidler + Omløpsmidler = Egenkapital + Langsiktig gjeld + Kortsiktig gjeld #5: AM + OM = EK + LG + KG

Egenkapitalen kan vi igjen dele opp i «Opptjent egenkapital» (Egenkapital som er opptjent ved at bedriften har gått i overskudd, uten å betale ut alt overskuddet i utbytte) og «Innskutt egenkapital» (egenkapital som er skutt inn av investorer). For å gjøre det enklest benytter vi:

AM + OM = EK + LG + KG

Løs oppgaven som en ligning med en ukjent.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Oppgave 5 En bedrift betalte kr 273.000 i diverse driftskostnader i 2014. Per 01.01.2014 hadde bedriften ubetalte driftskostnader fra 2013 for kr 19.000. Per 31.12.2014 viste det seg at av driftskostnader betalt i 2014 var kr 11.000 forskuddsbetaling for 2015. Hva ble resultatført som driftskostnader i resultatregnskapet i 2014? Se bort fra mva i denne oppgaven. Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Dette er repetisjon. Dette er periodisering. Dette kan du. (Hvis ikke: se tidligere innlegg fra arbeidskrav med samme type oppgaver) 🙂

Oppgave 6

Produkt X

Produkt Y

Timeforbruk per enhet

Timeforbruk per enhet

Maskintimer

Tilv.avd. 1

2

2

12 000

Tilv.avd. 2

1

2

8 000

Spesialmaskin

1

0

3 500

Salgsprisene er henholdsvis kr 2 200 for produkt X og kr 2 000 for produkt Y. Variable enhetskostnader er kr 1 800 for produkt X og kr 1 000 for produkt Y.

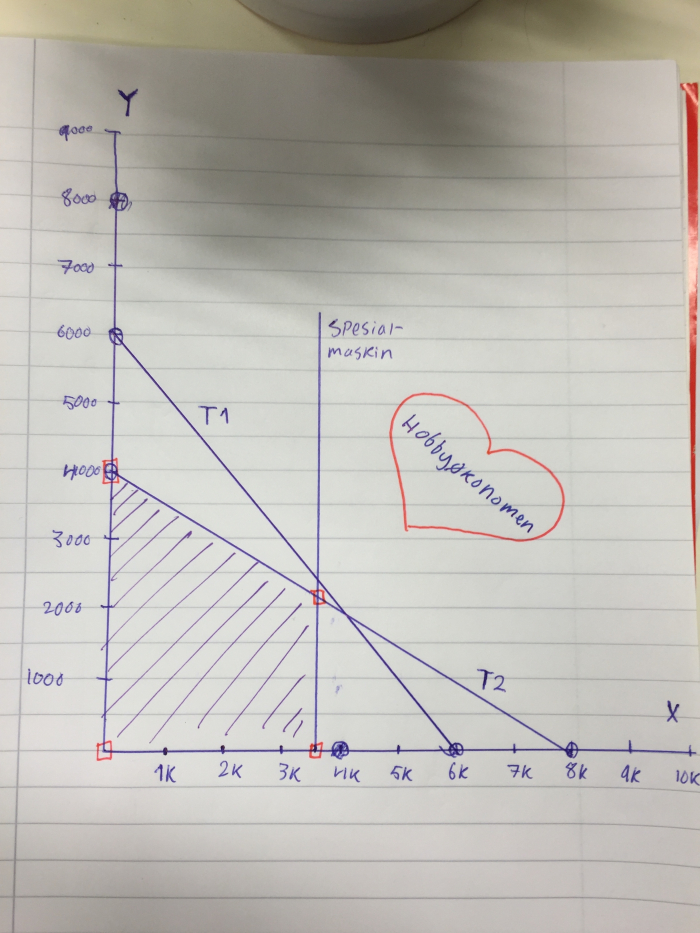

Sett opp et diagram. Langs vannrett akse avsetter du antall enheter X. Langs loddrett akse avsetter du antall enheter Y. La 1 cm være 1 000 enheter langs begge aksene.

Beregn totalt dekningsbidrag ved den økonomisk sett gunstigste produktkombinasjonen. Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Ja, okei. Endelig noen flaskehalsoppgaver. En flaskehals er et fellesbegrep for knappe faktorer en bedrift kan oppleve, som f.eks. tilgang til råvarer, arbeidskraft, hylleareal eller i vårt tilfelle, maskinkraft. Når vi ser på flaskehalsproblemer i dette faget, prioriteres de produktene som gir høyest dekningsbidrag per flaskehalsenhet.

I denne oppgaven blir vi bedt om å tegne opp et kapasitetsdiagram. Dette er de type oppgaver jeg finner mest irriterende. Mest fordi jeg suger til å tegne, jeg er utålmodig, og fordi det er vanskelig å sette to strek under en tegning. Jeg skal likevel gjøre et forsøk, siden jeg er så glad i mine medstudenter 😉

Vi må regne ut hva vi maksimalt kan produsere av hvert av de to produktene i de forskjellige avdelingene ved hjelp av:

maskinkapasitet / timeforbruk pr enhet

Altså:

T1: Kun X: 12000/2 = 6000 T1: Kun Y: 12000/2 = 6000

T2: Kun X: 8000/1 = 8000 T2: Kun Y: 8000/2 = 4000

Dette setter vi inn i et diagram på denne måten:

Jeg har skravert et område med lilla. Dette er et område som er avgrenset av flaskehalsene dine. Vi kaller området “kapasitetsområdet”. Det er i et av hjørnene av kapasitetsområdet (de hjørnene jeg har tegnet rød firkant i) at optimal produktkombinasjon finnes.

Nå må du regne ut dekningsbidragene for hvert av produktene (pris-vek), og deretter finne total DB i de forskjellige hjørnene.

F.eks i skjæringspunktet mellom T2 og spesialmaskin: DB X = (2200-1800)*3500 = 1.400.000 DB Y = (2000-1000)*2250 = 2.250.000 Totalt = 3.650.000

Gjør det samme med alle hjørnene, og se hvor du får høyest mulig DB!

Oppgave 7 Til en ordre forventes å medgå direkte materialkostnader for kr 55.000 og direkte lønnskostnader for kr 50.000. Tilleggssatsene for indirekte variable kostnader er 20% i tilvirkningsavdelingen og 8% i salgs- og administrasjonsavdelingen. Aktivitetsmål ved innkalkulering av indirekte variable kostnader er direkte lønnskostnader i tilvirkningsavdelingen og variable tilvirkningskostnader i salgs- og administrasjonsavdelingen. Dekningsgraden er 40%. Beregn salgspris uten mva for ordren. Oppgi svaret (kun tallet) i hele kroner uten desimaler, og bruk punktum som tusenskiller.

Jeg skriver det samme som jeg gjorde i mitt forrige innlegg. Legg merke til at tallene i figurene under er annerledes enn tallene i oppgaven, da disse figurene ble laget til en oppgave med andre tall.

Dette er oppsettet for bidragskalkyle. En bidragskalkyle inneholder bare de variable kostnadene (i motsetning til selvkostkalkylen som inkluderer de faste kostnadene også)

Direkte material Direkte lønn Indirekte variable kostnader (IVK), tilvirkning =variable tilvirkningskostander Indirekte variable kostnader, salg og administrasjon =minimumskost

Noen ord om de indirekte kostnadene. Direkte kostnader er jo kostnader som kan knyttes direkte til “kostnadsbærerne”. Dette er ting som material og lønn. Det er lett å knytte stoffet og knappene på skjorta til skjorta. Det samme gjelder lønn. Det er lett å knytte lønnskostnadene til skjorta, ettersom vi vet hvor mye tid arbeiderne bruker på å produsere skjortene. De indirekte kostnadene er kostnader vi ikke kan knytte direkte til det bestemte produktet. Dette kan f.eks. være husleie, strøm, lønn til sjefen (som ikke har noe direkte med produksjonen av produktet å gjøre), avskrivninger, arbeidsgiveravgift osv, osv osv…

Disse indirekte kostnadene er kostnader vi er nødt til å fordele på en eller annen måte. I dette faget fordeles de vanligvis ved en fast prosentsats. Denne prosentsatsen er knyttet opp mot et “aktivitetsmål”. I denne oppgaven er prosentsatsen for de indirekte variable kostnadene i tilvirkningsavdelingen 20%, og aktivitetsmålet er direkte lønn. Det betyr at IVK i tilvirkningen er 20% av direkte lønn. Tilleggssatsen for IVK i salg og admin er 8% av de variable tilvirningskostandene.

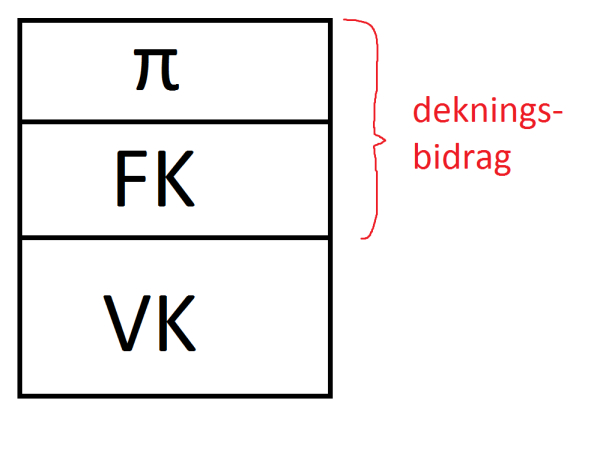

I tillegg skal bedriften ha en dekningsgrad på 40%. Dekningsgraden er dekningsbidraget i prosent. Dekningsbidrag skal, som det ligger i ordet: dekke de faste kostnadene, og bidra til et overskudd. Dekningsbidrag.

Jeg vil forsikre meg om at dere har forstått en vesentlig sammeneheng i dette faget. Når jeg skal lære bort denne sammenehengen, syns jeg det er enklest å gjøre det slik:

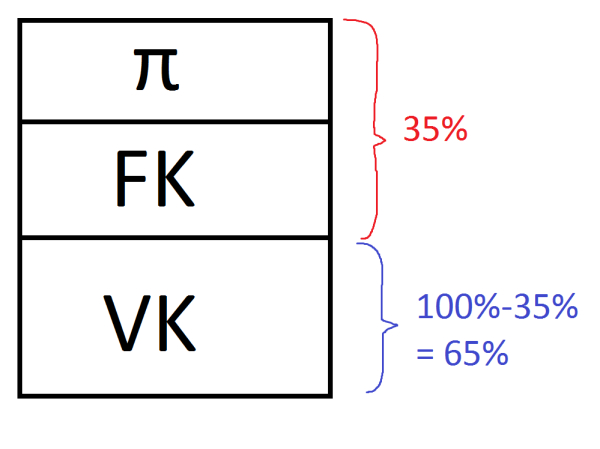

Se for deg at prisen på et produkt består av 3 deler. De variable kostnadene (VK), de faste kostnadene (FK) og et overskudd (π). Den delen av prisen som dekker de faste kostnadene og bidrar til overskudd er altså det vi kaller dekningsbidrag. Dersom dette er oppgitt til å være 35%, vet vi at resten, altså de variable kostnadene er 65%. Dette er ikke tilfellet i denne oppgaven, men jeg orker ikke tegne nye figurer. I denne oppgaven er dekningsgraden 40%, som betyr at de variable kostnadene utgjør 60%

Så. når du har regnet ut minimumskosten, så vet du at du har funnet de variable kostnadene. Du vet videre at dette må være 65% av totalen, ettersom DG er 35%

Da må du spørre deg selv. “Hva er dette 65% av?”, så regner du ut det. Da har du svaret.

Sett opp en bidragskalkyle for oppgaven vår, og regn så ut salgsprisen ved hjelp av sammenhengen overfor. 🙂

Oppgave 8 [OPPDATERT] En varehandelbedrift hadde ved utgangen av 2016 en egenkapital på kr 1.345.675. Forventet årsresultat for 2017 er kr 560.000. Bedriften forventer å avsette 30% av årsresultatet til utbytte. Hva er forventet egenkapital ved utgangen av budsjettåret 2017? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Inngående balanse for egenkapitalen er altså 1.345.675. Dette var det egenkapitalen sto bokført som ved inngagnen av året. Som dere kanskje vet vil egenkapitalen (kan) påvirkes av resultatet. Et positivt resultat kan (forenklet) enten utbetales til eierne i form av utbytte, eller beholdes i bedriften som opptjent egenkapital. Det er andre ting som også kan påvirke egenkapitalen, som f.eks innskudd av kapital, men det skal dere få kose dere med i andre fag senere i studieløpet. Årsreultatet for 2017 var 560.000, og 30% av dette skal utbetales som utbytte, og resten (70%) tilføres egenkapitalen. Hvor mye tilføres egenkapitalen, og hvor mye er egenkapitalen på ved årets slutt?

Oppgave 9

En bedrifts årsregnskap for 2014 viste et driftsresultat på kr 11.271.000. Det framgår ikke av regnskapet at bedriften per 01.01.2014 hadde skjulte reserver i sine eiendeler for kr 426.000 og per 31.12.2014 skjulte reserver for kr 614.000. Hva var bedriftens korrekte driftsresultat i 2014? Oppgi svaret i hele kroner (kun tallet), og bruk punktum som tusenskiller.

Jeg skriver det samme som jeg har skrevet i tidligere innlegg:

Mange syns dette med skjulte reserver er litt vanskelig, fordi boka forklarer det litt for komplisert for mange. Helt enkelt forklart er en skjult reserve en positiv forskjell mellom den virkelige verdien, og den balanseførte verdien av en eiendel. Man kan også få skjulte reserver i gjeld, men da hvis den virkelige gjelden er lavere enn den balanseførte.

Det vi kan resonere oss fram til er at dersom det viser seg at vi har lavere gjeld eller større verdi på anleggsmidler eller omløpsmidler enn vi trodde, vil dette påvirke egenkapitalposten i balansen vår. Egenkapitalen vil øke.

De oppgavene dere får er ofte sammensatt av informasjon om skjulte reserver over x antall år, og viser hvordan den skjulte reserven øker, synker eller forholder seg lik over tid. Det som er viktig å merke seg da er at hvis en skjult reserve forholder seg uendret fra et år til et annet, vil ikke dette påvirke resultatet. Dette fordi økningen av egenkapitalen er like stor ved inngangen som utgangen av året. Hvis vi ser en reduksjon i skjulte reserver vil det reelle resultatet være dårligere enn det fremstår. Hvis vi ser en økning i skjulte reserver (som i vår oppgave) er det reelle resultatet bedre enn det som fremstår i regnskapet.

Så, det var teorien. Hvordan skal vi løse slike oppgaver? Jo, det finnes en veldig enkel fasit, og den er som følger (VIKTIG, kommer ofte på eksamen!):

En bedrift kjøpte ved inngangen til år 20×1 en maskin for kr 4.000.000. Antatt restverdi ved utløpet av levetiden var kr 400.000. De årlige avskrivninger (lineære avskrivninger) ble beregnet til kr 600 000. Hvor mange år har bedriften lagt til grunn som levetid for maskinen? Svaret (kun tallet) oppgis som antall hele år.

Daaaa håper jeg dere får en fin uke videre. Dere som går på BI Trondheim: Husk å kom på øvingsforelesningene med studentassistentene på tirsdag! 16:40 i A1! Vi skal gå gjennom produktprioritering.

Håper alt står bra til. Her er arbeidskrav 6. Som før, glad for tilbakemeldinger. Jeg setter også pris på at dere stiller spørsmål, og at dere hjelper hverandre i kommentarfeltet. Det finnes ikke dumme spørsmål – bare dumme folk, som jeg pleier å si.

Oppgave 1 Varehandelsbedriften Brattvåg AS har en periode budsjettert med en salgsinntekt på kr 2.740.000 uten mva. Forventet vareforbruk er kr 2.000.000. Hva er budsjettert avanse i %?

Avansen er forskjellen mellom salgspris og varekostnad, og viser med andre ord hvor mye man tjener på å selge en vare.

Avansen er på en måte varehandelens dekningsbidrag, altså pris minus variable kostnader. Du kan klare å resonere deg frem til at vareforbruket er de variable kostnadene i en varehandelsbedrift. Fordi jo flere varer du selger, jo større kostnad får du ved at du må ta ut varer fra lageret. De varierer altså med antall solgte enheter = variabel kostnad.

Inntekten er omsetningen din. La oss se for oss en bedrift som kun selger én type vare til én pris. Da er inntekten (omsetningen): antall enhter solgt * pris. Avansen din i denne oppgaven er med andre ord inntekt – variable kostnader. Du skal imidlertid oppgi avansen i prosent av innkjøpsprisen. Med andre ord: avanse / innkjøpspris

Oppgave 2 Fossum Trevare AS skal sette opp en bidragskalkyle for en ordre. Bedriften forventer at direkte materialkostnader vil bli kr 8.000. Direkte lønnskostnader forventes å bli kr 10.000. Bedriften har delt inn sin virksomhet i to kostnadssteder; tilvirkningsavdelingen og salgs- og administrasjonsavdelingen. Tilleggssatsen for indirekte variable kostnader er i tilvirkningsavdelingen 30 % . Aktivitetsmål er direkte lønn. Tilleggssatsen for indirekte variable kostnader i salgs- og administrasjonsavdelingen er 12%. Aktivitetsmål er totale variable tilvirkningskostnader. Bedriftens krav til dekningsgrad er 35%.

Beregn salgspris uten mva for ordren. Oppgi svaret (kun tallet) i nærmeste hele kroner, og bruk punktum som tusenskiller.

Dette er oppsettet for bidragskalkyle. En bidragskalkyle inneholder bare de variable kostnadene (i motsetning til selvkostkalkylen som inkluderer de faste kostnadene også)

Direkte material Direkte lønn Indirekte variable kostnader (IVK), tilvirkning =variable tilvirkningskostander Indirekte variable kostnader, salg og administrasjon =minimumskost

Noen ord om de indirekte kostnadene. Direkte kostnader er jo kostnader som kan knyttes direkte til “kostnadsbærerne”. Dette er ting som material og lønn. Det er lett å knytte stoffet og knappene på skjorta til skjorta. Det samme gjelder lønn. Det er lett å knytte lønnskostnadene til skjorta, ettersom vi vet hvor mye tid arbeiderne bruker på å produsere skjortene. De indirekte kostnadene er kostnader vi ikke kan knytte direkte til det bestemte produktet. Dette kan f.eks. være husleie, strøm, lønn til sjefen (som ikke har noe direkte med produksjonen av produktet å gjøre), avskrivninger, arbeidsgiveravgift osv, osv osv…

Direkte kostnader er altså kostnader som oppstår som en direkte konsekvens av produksjonen av en vare, mens indirekte kostnader er skjønnsmessig fordelt. Disse indirekte kostnadene er kostnader vi er nødt til å fordele på en eller annen måte. I dette faget fordeles de vanligvis ved en fast prosentsats. Denne prosentsatsen er knyttet opp mot et “aktivitetsmål”. I denne oppgaven er prosentsatsen for de indirekte variable kostnadene i tilvirkningsavdelingen 30%, og aktivitetsmålet er direkte lønn. Det betyr at IVK i tilvirkningen er 30% av direkte lønn. I praksis ute i næringslivet er det også veldig vanlig at indirekte kostnader fordeles som en andel av direkte kostnader. Tilleggssatsen for IVK i salg og admin er 12% av de variable tilvirningskostandene.

I tillegg skal bedriften ha en dekningsgrad på 35%. Dekningsgraden er dekningsbidraget i prosent. Dekningsbidrag skal, som det ligger i ordet: dekke de faste kostnadene, og bidra til et overskudd. Dekningsbidrag.

Jeg vil forsikre meg om at dere har forstått en vesentlig sammeneheng i dette faget. Når jeg skal lære bort denne sammenehengen, syns jeg det er enklest å gjøre det slik:

Se for deg at prisen på et produkt består av 3 deler. De variable kostnadene (VK), de faste kostnadene (FK) og et overskudd (π). Den delen av prisen som dekker de faste kostnadene og bidrar til overskudd er altså det vi kallerdekningsbidrag. Dersom dette er oppgitt til å være 35%, vet vi at resten, altså de variable kostnadene er 65%

Så. når du har regnet ut minimumskosten, så vet du at du har funnet de variable kostnadene. Du vet videre at dette må være 65% av totalen, ettersom DG er 35%

Da må du spørre deg selv. “Hva er dette 65% av?”, så regner du ut det. Da har du svaret.

Oppgave 3 Varehandelsbedriften Løkke AS budsjetterer for en periode med salgsinntekter uten mva på kr 2 500 000. Vareforbruket er beregnet til kr 1 500 000. Diverse kostnader som lønn, telefon, husleie osv forventes å bli kr 800 000. Hva er budsjettert bruttofortjeneste i %? Oppgi svaret (kun tallet) i nærmeste hele prosent.

Bruttofortjeneste er som avansen, salgsinntekt – varekostnad. Forskjellen mellom bruttofortjeneste og avansen er at når vi regner den i prosent, regner vi bruttofortjenesten i forhold til salgsinntekt. Når vi regner avansen i prosent, regner vi den derimot i forhold til innkjøpsprisen (varekostnaden).

Jeg sier altså at bruttofortjenesten er salgsinntekt – varekostnad. Varekostnad husker vi er det samme som vareforbruk.

Oppgave 4 Varehandelsbedriften KBL AS budsjetterer for en periode med en total salgsinntekt kr 45.000.000. Totale kostnader (som er sammensatt av både fast og variable kostnader) er forventet å utgjøre 80% av salgsinntekten. Budsjettert dekningsgrad er 45%. Hva er budsjettert nullpunktomsetning? Oppgi svaret i hele kroner (kun tallet) og bruk punktum som tusenskiller.

Det kan sikkert virke som en uoverkommelig oppgave, men slapp av. Den er ikke så vanskelig. Vi skal finne nullpunktsomsetningen, og den finner vi ved:

NPO = FK / DG

Lær deg dette. Du får det garantert på eksamen, så denne formelen må du kunne.

Så til oppgaven.

Du vet at total salgsinntekt er 45.000.000 kroner, og at de totale kostnadene er 80% av dette, altså 36.000.000. Du har i tillegg fått oppgitt en dekningsgrad på 45%. Hvis du ser på den sammenhengen jeg beskrev i oppgave 2, vil du kunne klare å resonere deg frem til at 45.000.000 er 100% av inntekten din. Når dekningsgraden er 45% må med andre ord de variable kostnadene være…?

Når lyset har gått opp for deg, vil du ha funnet de variable kostnadene. Da finner du de faste kostnadene ved å ta: Totale kostnader (altså 36.000.000) minus de variable kostnadene. Nå har du alt du trenger for å regne ut nullpunktsomsetningen, som jeg gjentar at du finner ved:

FK / DG

NBNBNB: Husk å oppgi DG som 0,45 – ikke 45! Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Oppgave 5 Varehandelsbedriften Greenhouse AS budsjetterer for en periode med faste kostnader på kr 10.320.000. Målsatt omsetning er kr 28.000.000, og målsatt overskudd kr 2.000.000. Hva er budsjettert dekningsgrad? Oppgi svaret (kun tallet) i hele prosent.

Vi ser på denne igjen. Omsetningen (28.000.000) er altså 100%. FK og overskudd utgjør dekningsbidraget. Dekningsgraden er DB i prosent av omsetning. Denne greier du, søta 🙂

Oppgave 6 Neste periode budsjetterer Greenhouse AS med faste kostnader på kr 10.000.000. Budsjettert overskudd er kr 3.000.000, og budsjettert dekningsgrad er 40%. Hva er budsjettert salgsinntekt? Oppgi svaret (kun tallet) i hele kroner og bruk punktum som tusenskiller.

Samme sammenheng igjen. Prøv selv’a <3

Oppgave 7

En bedrift produserer bare ett produkt og har følgende selvkostkalkyle per enhet av produktet:

Salgspris 80.000

Direkte material 40.000

Direkte lønn 18.000

Indirekte variable kostnader 5.000

Indirekte faste kostnader 7.000

Selvkost 70.000

Fortjeneste 10.000

Kalkylen er basert på en total produksjon (= salg) på 1 000 enheter per periode. De faste kostnadene er driftsuavhengige innenfor produksjonskapasiteten på 1 200 enheter.

For kommende periode antar bedriften at produksjon og salg vil bli 1 050 enheter. Beregn budsjettert resultat (overskudd/underskudd). Oppgi svaret i hele kroner (kun tallet), og bruk tusenskiller.

Lesing til den interesserte. Dersom du ikke er interessert, kan du hoppe over dette avsnittet: Her ser vi at i tillegg til variable kostnader, har vi også fordelt en andel av de faste kostnadene inn i kalkylen. Hvorfor er det slik at vi fører faste kostnader til våre produkter? La oss ta et eksempel hvor vi har en bedrift som produserer sko. Denne bedriften har bare én maskin, og den er en fast kostnad (avskriving). For enkelhets skyld sier vi at vi kun har faste kostnader knyttet til å produsere disse skoene (litt rar antakelse, men la oss si at maskinen produserer stoff og skolisser ut av løse luften). Vi produserer skoene i 2017 og selger dem i 2018. Hvordan overfører man da faste kostnader fra 2017 til 2018? Jo, man kan produsere for varelager, dermed absorbere faste kostnader og føre de året etterpå. Dette mener kanskje noen at ikke blir riktig – men det praktiskpragmatiske synet er at hvis man produserer sko det ene året og selger i det neste, og man ikke tar med de faste kostnadene inn i produktprisen, så vil man få alle kostnadene det ene året, og varelageret vil ha en verdi lik null (ettersom varelagerets verdi i utgangspunktet er lik produksjonskostnaden til varene), og man får alle inntektene det neste året (hvis alle kostnader er faste). Det ville vært misvisende, og vi har derfor sammenstillingsprinsippet. Et godt argument for å fordele faste kostnader til produktene er derfor for å sammenstille kostnader og inntekter.

—> Sånn, her kan dere som ikke er interessert begynne å lese<—- Nå skal jeg lære dere en sammenheng som dere vil ha bruk for:

Denne kaller vi resultatligninga, og denne MÅ du huske. VEK er “variable enhetskostnader”, altså de variabel kostnadene per enhet (dvs at hvis du øker produksjonen med én enhet, vil de totale kostnadene dine øke med VEK) og FEK er “faste enhetskostnader”.

Når jeg sier normalproduksjon mener jeg den produksjonen de har basert kalkylen på (i dette tilfellet 1000 enheter). Grunnen til at du ganger FEK med normalproduksjon er at du da finner de totale faste kostnadene i virksomheten, og den vil forbli uforandret selv om du produserer/selger flere eller færre enheter. Dekningsbidraget ditt (pris-vek) må du derimot gange med det du FAKTISK selger.

Oppgave 8 En bedrift forbrukte i en gitt periode råvarer for kr 42.000. Det var råvarer på lager ved periodens begynnelse for kr 7.000. Beholdningen av råvarer ved periodens slutt var kr 8.800. Hva var bedriftens råvarekjøp inkl. mva i perioden? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Bruk sammenhengen jeg har lært dere tidligere:

IB + tilkomst – avgang = UB

Oversatt til lagersammenheng:

IB lager + varekjøp – vareforbruk = UB lager

Husk å legge på mva.

Oppgave 9 Rørvik Mekaniske Verksted AS har budsjettert med følgende kostnader for året 20×1: Direkte materialkostnader kr 5 000 000, direkte lønnskostnader kr 6 000 000, indirekte variable kostnader kr 1 200 000 og indirekte faste kostnader kr 3 600 000. Bedriften benytter budsjettallene til å beregne tilleggssatser for indirekte kostnader til bruk i sine kalkyler for enkeltordrer. Bedriften benytter én tilleggssats for indirekte variable kostnader og én tilleggssats for indirekte faste kostnader. Direkte lønnskostnader er aktivitetsmål.

Hva blir tilleggssatsen for indirekte faste kostnader? Oppgi svaret (kun tallet) i nærmeste hele prosent.

Det de ønsker at du skal gjøre her å vise at du har skjønt hvor den prosentsatsen du ofte får oppgitt i oppgavene (som f.eks i oppgave 2 i dette arbeidskravet) kommer fra. Her er det oppgitt at aktivitetsmålet for tilleggsatsene er lønnskostnader. Måten du da finner prosentsatsen generelt (dersom det ikke sier seg selv), er ved å ta

årsbudsjett / aktivitetsmål

Med andre ord, for denne oppgaven: de indirekte faste kostnadene delt på direkte lønn.

Oppgave 10 Industribedriften North Park AS har følgende sammenheng mellom kostnader i millioner kroner og produksjonsmengde i antall enheter:

Produksjonsmengde

0

1000

2000

3000

4000

5000

6000

Kostnader

3

4

5,1

6,3

7,6

9

10,5

Hvilken type variable kostnader har bedriften? Oppgi bokstaven for det svaralternativet nedenfor som du mener er korrekt.

a. Underproporsjonale variable kostnader

b. Proporsjonale variable kostnader

c. Overproporsjonale kostnader

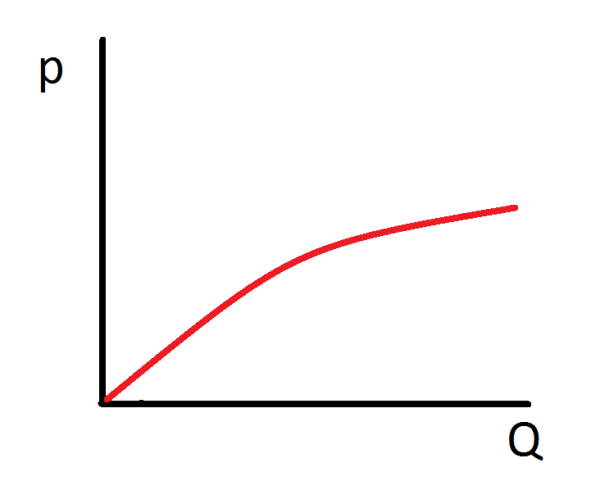

Dette er en oppgave som ofte kommer på eksamen. Meningen med oppgaven er å teste at du forstår hvordan variable kostnader kan forløpe seg. Jeg skal ta meg bryet med å forklare de 3 alternativene, så skal du få “gjette” hva riktig svar er.

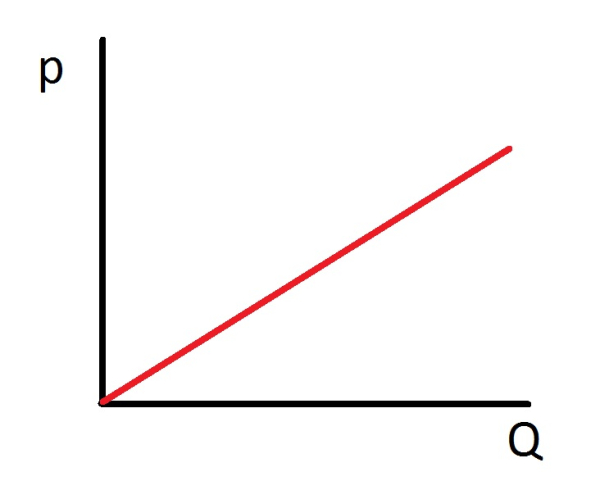

Når vi snakker om underproporsjonale variable kostnader, snakker vi om kostnader som vil forløpe seg slik (ja, jeg bruker Paint. Deal with it): Her har vi prisen på Y-aksen, og kvantum på X-aksen. Som du ser er prisen pr. enhet lavere ved større kvantum. Det vil med andre ord si at dersom vi øker produksjonsmengden med 100%, vil kostnaden øke med mindre enn 100% Dette kan f.eks. være grunnet kvantumsrabatt på innkjøpspris. Eller ta f.eks. et bakeri. Etterhvert som du baker mange kaker blir du mer og mer effektiv, og du søler mindre kakestrø på gulvet (svinn). Da blir kostnaden lavere pr. produserte kake i det lange løp.

Når vi snakker om proporsjonale variable kostnader, tar vi utgangspunkt i at de variable kostnadene er de samme pr enhet. Altså at du som baker bruker akkurat like mye tid på hver kake, og at du har akkurat like mye mel og sukker i hver kake. Dersom produksjonen øker med 100% vil også kostnadene øke med 100%

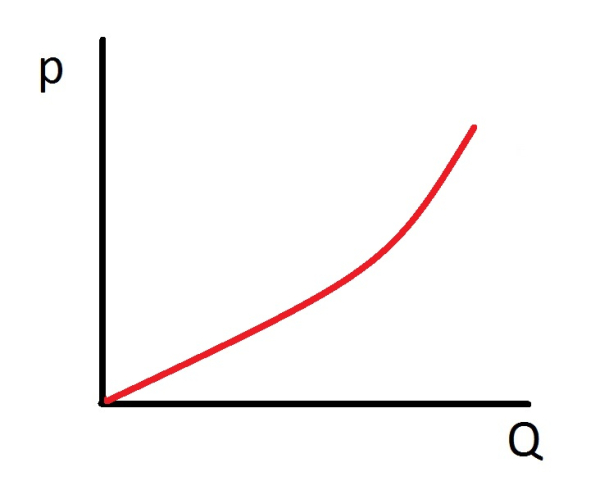

Den siste er overproporsjonale variable kostnader. Dette er kostnader som øker mer enn produksjonsmengden

Dette betyr at dersom vi øker produksjonen med 100% vil kostnadene stige med mer enn 100%. Eksempler på dette kan være at dersom produksjonen øker, så må de ansatte være lengre på jobb, og at du må betale overtidstillegg. Et annet eksempel kan vi hente fra deg gode gamle uttrykket “jo flere kokker, jo mere søl”. Det er ikke sikkert at “kokkene” klarer å opprettholde sin effektivitet dersom de blir flere når arbeidsmengden øker.

Hei hå! Her kommer min lille hjelper til dere i arbeidskrav 5. Setter pris på at dere hjelper hverandre i kommentarfeltet, da jeg er litt presset på tid.

Nedenfor er vist et regnskapssammendrag for bedriften Tombstone ASA. Bedriften er mva-pliktig.

Resultatregnskap for året

2015

Driftsinntekter

84 000 000

Driftskostnader

60 000 000

Driftsresultat

24 000 000

Renteinntekter

600 000

Rentekostnader

3 000 000

Resultat før skattekostnad

21 600 000

Skattekostnad

5 832 000

Årsresultat

15 768 000

Balanse per 31.12.

2015

2014

Anleggsmidler

60 000 000

50 000 000

Omløpsmidler

48 000 000

40 000 000

Sum eiendeler

108 000 000

90 000 000

Egenkapital

45 000 000

35 000 000

Langsiktig gjeld

25 000 000

15 000 000

Kortsiktig gjeld

38 000 000

40 000 000

Sum egenkapital og gjeld

108 000 000

90 000 000

Tilleggsopplysninger:

Varelager 6 600 000 4 400 000

Kundefordringer 8 800 000 13 200 000

Leverandørgjeld 14 000 000 11 000 000

Varekostnad 34 000 000

Avskrivninger ?

Gevinst ved salg av brukte

anleggsmidler 96 000

Spørsmål 1

Hvor mye ble avsatt til utbytte per 31.12.2015? Oppgi svaret i kroner (kun tallet), og bruk punktum som tusen skiller.

Vi har tidligere sett på denne sammenhengen, som kan brukes til veldig mye.

IB + tilkomst – avgang = UB For den som trenger å få det inn med teskje. Det denne ligninga sier er: Så mye hadde jeg (IB) + så mye fikk jeg (tilkomst) – så mye ga jeg bort (avgang) = så mye har jeg igjen (UB).

Tilkomst er det som gjør at beholdningen/balanseposten blir større. Avgang er det man kvitter seg med, og som følgelig gjør at beholdningen eller balanseposten blir mindre.

Denne kan også brukes her, og da må vi spørre oss selv, hva er “tilkomsten” og “avgangen” her?

Hvordan er det vi får tilkomst til egenkapitalen? Jo, egenkapitalen vokser hvis vi får et positivt resultat, og/eller hvis man får skutt inn egenkapital fra investorer. Hvordan får vi “avgang”? Jo, egenkapitalen vil krympe hvis selskapet gir ut utbytte til eierne, eller ved underskudd i driften. Derfor blir sammenhengen slik:

IB EK + resultat + innskutt egenkapital – avsatt utbytte = UB EK

Løs denne ligningen med hensyn på avsatt utbytte.

Oppgaven sier ikke noe om innskutt egenkapital, så denne antar vi at er 0.

Spørsmål 2

Beregn egenkapitalprosenten per 31.12.2015. Oppgi svaret i % (kun tallet) med to desimalers nøyaktighet. Bruk komma som desimaltegn.

Egenkapitalprosenten (også kalt egenkapitalandelen) viser hvor stor del av samlet kapital i bedriften som er egenkapital, altså hvor stor prosent av eiendelen som er finansiert med egne midler. Med andre ord viser dette hvor mye bedriften kan tape før det begynner å gå på bekostning av de vi har lånt penger av. Dette nøkkeltallet sier noe om bedriftens soliditet. Soliditeten til en bedrift forteller oss noe om hvor stor evne bedriften har til å tåle tap. Jo større prosent, desto mer solid er bedriften.

Formelen er slik: Egenkapitalprosent = egenkapital / totalkapital

Totalkapitalen er, som jeg gjentar til det kjedsommelige, summen av dine eiendeler (aktiva) eller summen av din egenkapital og gjeld (passiva). De skal være like store, jfr. balansen. Ettersom det er 2015 vi skal regne ut, bruker vi tallene fra 2015 🙂

Spørsmål 3

Bedriften solgte i 2015 brukte anleggsmidler for kr 1 000 000 inkl. mva. Samme år kjøpte bedriften anleggsmidler for kr 28 000 000 inkl. mva. Hvor store var bedriftens avskrivninger i 2015? Oppgi svaret i kroner (kun tallet), og bruk punktum som tusenskiller.

Vi bruker sammenhengen vår igjen.

IB + tilkomst – avgang = UB

Hva er tilkomst for anleggsmidler? Jo, det er kjøp. Kjøp av anleggsmidler gjør jo at balanseposten til anleggsmidler blir større. I dette faget er det bare kjøp som gjør at vi får høyere verdi på anleggsmidlene våre. Dessuten, legg merke til i oppgaveteksten at du har en gevinst ved salg på 96.000. Dette betyr egentlig at du selger AM til salgspris 800.000 (1.000.000 eks mva, fordi mva er jo ikke en del av balanseposten til AM) som i dine papirer er verdt 96.000 mindre: (800.000 – 96.000). Se for deg at i regnskapet ditt har du ett anleggsmiddel verdt 100.000 kroner. Det vil med andre ord si at den regnskapsmessige verdien er 100.000. Det at den regnskapsmessige verdien er 100.000 er et resultat av hvordan du har valgt å avskrive (eventuelt nedskrive) anleggsmidlet. Så skal du selge rubbel og bit. Hvis markedet da er villig til å betale 120.000, så kvitter du deg jo ikke med anleggsmidler for 120.000. Du reduserer fremdeles bare balanseposten med 100.000, hvis ikke hadde det jo stått minus i balanseposten, og det går jo ikke. Grunnen til at markedet vil betale mer enn den regnskapsmessige verdien kan f.eks. være at du har avskrevet anleggsmidlet lineært, men brukt det veldig lite eller veldig forsiktig. Hvis du syns dette blir for komplisert: les det igjen.

Hva er avgang for anleggsmidler? Jo, det er først og fremst salg og avskrivning. Salg gjør jo at verdien på våre anleggsmidler blir lavere. Avskrivning er en planlagt kostnadsføring på anleggsmidler, som gjør at de taper verdi. Eventuelt har dere også nedskriving (men jeg vet ikke om dere har det som pensum.). Nedskrivning er en uforutsett nedjustering av verdien til anleggsmidler. F.eks dersom du eier en eiendom til 10.000.000, og eiendomsmarkedet kollapser, slik at eiendommen plutselig bare er verdt 4.000.000. Da må du nedskrive slik at regnskapet ditt gir et så riktig bilde på selskapets tilstand som mulig.

Så, med denne informasjonen skal du klare å sette opp følgende:

Løs ligningen med hensyn på avskrivninger. Husk å fjerne mva fra kjøp og salg, da de ikke har innvirkning på balanseposten til AM.

Frustrert BI-student: “JAMEN FAEN DA, DET STÅR JO IKKE NOE OM NEDSKRIVNINGER!!!!!” Svar fra meg: “neivei, da er det vel nedskrivningene null da… Chill”

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Det var per 31.12.2014 skjulte reserver i eiendelene for kr 4 600 000. Per 31.12.2015 utgjorde skjulte reserver i eiendelene kr 4 200 000. Hva var korrekt beløp for driftsresultat i 2015? Oppgi svaret i kroner (kun tallet), og bruk punktum som tusenskiller.

Mange syns dette med skjulte reserver er litt vanskelig, fordi boka forklarer det litt for komplisert for mange. Helt enkelt forklart er en skjult reserve en positiv forskjell mellom den virkelige verdien, og den balanseførte verdien av en eiendel. Man kan også få skjulte reserver i gjeld, men da hvis den virkelige gjelden er lavere enn den balanseførte.

Det vi kan resonere oss fram til er at dersom det viser seg at vi har lavere gjeld eller større verdi på anleggsmidler eller omløpsmidler enn vi trodde, vil dette påvirke egenkapitalposten i balansen vår. Egenkapitalen vil øke.

De oppgavene dere får er ofte sammensatt av informasjon om skjulte reserver over x antall år, og viser hvordan den skjulte reserven øker, synker eller forholder seg lik over tid. Det som er viktig å merke seg da er at hvis en skjult reserve forholder seg uendret fra et år til et annet, vil ikke dette påvirke resultatet. Dette fordi økningen av egenkapitalen er like stor ved inngangen som utgangen av året. Hvis vi ser en reduksjon i skjulte reserver (som i vår oppgave, fra 4,6 mill til 4,2 mill) vil det reelle resultatet være dårligere enn det fremstår. Hvis vi ser en økning i skjulte reserver er det reelle resultatet bedre enn det som fremstår i regnskapet.

Så, det var teorien. Hvordan skal vi løse slike oppgaver? Jo, det finnes en veldig enkel fasit, og den er som følger (VIKTIG, kommer ofte på eksamen!):

Beregn arbeidskapitalen per 31.12.2015. Oppgi svaret i kroner (kun tallet), og bruk punktum som tusenskiller.

Arbeidskapitalen er en viktig størrelse i regnskapet, og brukes ofte til å analysere likviditeten til en bedrift. Dette er kapital som en bedrift behøver for å finansiere varer og tjenester i arbeid inntil de er solgt og oppgjøret er på konto.

Formelen er slik:

Arbeidskapital = omløpsmidler – kortsiktig gjeld

Det vi kan lese ut fra denne sammenhengen er at hvis arbeidskapitalen er positiv (>0), er deler av omløpsmidlene finansiert av langsiktig gjeld eller EK. Dersom den er negativ (<0) er noe av anleggsmidlene finansiert av kortsiktig gjeld. En gylden regel er at de AM ikke skal være finansiert av KG. Er den det, og arbeidskapitalen følgelig negativ, er som regel likviditeten til bedriften også dårlig, og de vil ha problemer med å betale sine forpliktelser i tide.

Spørsmål 6

Beregn totalkapitalens rentabilitet før skatt for 2015. Oppgi svaret i % (kun tallet) med to desimalers nøyaktighet.

Rentabilitet er en metode for å måle resultatet i bedriften opp i mot investert kapital. Når vi måler rentabiliteten til totalkapitalen, slik vi skal i denne oppgaven, måler vi bedriftens avkastning på den samlede kapitalen som er bundet i bedriften. Totalkapitalrentabiliteten vil dermed gi oss et tall på nivået på bedriftens inntjening, og hvor godt man har “drevet butikken”. Eller med andre ord: hvor effektiv bedriften har vært til å forvalte de ressursene de har.

Når det gjelder gjennomsnittlig totalkapital så finner du denne ved å ta totalkapitalen fra fjoråret (IB) pluss totalkapitalen fra dette året (UB) og dele det på to. Totalkapitalen er sum eiendeler (aktiva) eller sum egenkapital og gjeld (passiva). Disse vet vi (jfr. balansen) at er det samme. For denne bedriften er IB totalkapital 90.000.000 og UB totalkapital…?

Nå er det bare å regne ut på kalkulatoren, så finner du svaret.

Når du ser på svaret, tenker du kanskje “er dette bra eller dårlig”?. Vel, det kommer blant annet an på hvor stor risiko virksomheten representerer, men den bør jo absolutt være høyere enn lånerenten. Altså bør vi for hver krone vi låner, tjene mer enn én krone.

Gjennomsnittlig totalkapitalrentabilitet for norske bedrifter i 2011 var 9,2%

Spørsmål 7

Tønsberg Mekaniske Verksted AS har noe brukt produksjonsutstyr som ikke har vært benyttet i produksjonen det siste året. Utstyret ble opprinnelig kjøpt inn for kr 400.000. Utstyret står i dag bokført i regnskapet med kr 125.000. Antatt salgsverdi er kr 100.000. Bedriften vurderer å bruke utstyret i et nytt investeringsprosjekt.

Hvilken verdi skal settes på det brukte produksjonsutstyret i investeringsbudsjettet for det nye prosjektet? Oppgi svaret (kun tallet) i kroner uten desimaler og bruk punktum som tusenskiller.

Kjære venner. Dette er en litt lang tekst, men sørg for at du leser den.

Det er på tide å introdusere begrepet “alternativkostnad”. Økonomi er i stor grad studiet om hvordan vi best skal anvende knappe ressurser. Hvis vi har 100 arbeidstimer, ønsker vi å maksimere nytten av de arbeidstimene. Hvis vi har 2.000.000 kroner, ønsker vi å forvalte dem på den best mulig måten for å oppnå en så god avkastning (målt i penger eller velferd/nytte) som mulig. Når vi bruker de 100 arbeidstimene på å bygge et hus, kan vi ikke bruke de samme timene på å bygge en hytte. Gevinsten med hyttebyggingen vi må tilsidesette er alternativkostnaden ved å bygge hus.

Enda et eksempel: Alternativkostnaden min ved å gifte meg med Katharina er at jeg ikke kan gifte meg med Sarah. Jeg vil derfor kreve at Katharina blir en bedre kone enn Sarah, hvis ikke er alternativkostnaden større enn gevinsten min – og da vil jeg velge det andre alternativet, altså Sarah.

Alternativkostnad kan defineres som den gevinsten vi går glipp av ved at vi fortrenger den beste alternative anvendelsen av den knappe ressursen. Med andre ord: tapet av den beste inntekt eller fortjeneste man kunne fått dersom ressursen hadde vært plassert i en alternativ aktivitet. Eller med enda flere ord: alternativkostnaden viser verdien av den beste alternative anvendelsen av en ressurs. Der satt den tenker jeg 😉

Det finnes nesten like mange definisjoner av alternativkostnad som det finnes økonomi-forelesere her i verden, og nettet florerer med feilaktige definisjoner og forklaringer på begrepet alternativkostnad. Noen sier at alternativkostnaden er differansen mellom den dårligste og den beste av de to beste alternativene. Dette stemmer ikke. Alternativkostnaden er verdien av den gevinsten du setter til side ved å velge et alternativ. Ikke differansen mellom de to gevinstene. For å illustrere det jeg sier:

Jeg er en veldig show type. Jeg blir derfor hyret inn som konferansier til et show på Trondheim Torg. Honoraret er 40.000 kroner. Samme dag har jeg en forespørsel fra administrasjonen ved BI Trondheim om å underholde på et kurs de skal ha. Honoraret der er 10.000 kroner. Da sier altså noen at alternativkostnaden er 10.000 – 40.000. Dette er feil. Alternativkostnaden ved å velge Trondheim Torg-oppdraget er 10.000 kroner. Alternativkostnaden ved å velge BI Trondheim er 40.000 kroner.

OBS: Hvis noen av dere skal fortsette å studere innenfor samfunnsøkonomi etter bacheloren, kan det hende dere lærer at den “feilaktige” definisjonen er riktig. Det er fordi samfunnsøkonomer tidvis benytter en annen definisjon enn det bedriftsøkonomer gjør.

Når vi setter opp et budsjett er det som regel grei skuring å plotte inn de kontantstrømmene som vi ser at direkte medgår i prosjektet. Men vi må også medregne de indirekte virkningene. Kanskje et prosjekt tar beslag på knappe ressurser i bedriften, som kunne blitt brukt til å skape en kontantstrøm i et annet prosjekt. Reduksjonen i kontantstrøm i det andre prosjektet må derfor også regnes med som en alternativkostnad i kontantstrømmen til det nye prosjektet. Det samme gjelder dersom vi skal produsere et nytt produkt, som kan dekke samme behov som et annet produkt vi fører. Da må vi regne med reduksjonen i kontantstrøm på det andre produktet som en alternativkostnad i kontantstrømmen til vårt nye produkt.

Så til oppgaven:

For å komme litt nærmere oppgaven, kan alternativkostnad også illustreres slik: Hvis vi antar at bedriften vår eier et anleggsmiddel til en bokført verdi på 1.500.000 og en markedsverdi (salgsverdi) på 1.000.000 kroner. Vi antar videre at dersom vi bruker anleggsmiddelet i en periode til, vil det være utdatert og derfor vil det ikke kunne selges. Ved videre bruk ofrer vi med andre ord en innbetaling på 1.000.000 kroner. Det er en alternativkostnad vi må medregne. Vi kan derfor konkludere med at gevinsten ved videre bruk, må være minst like bra som det vi kunne fått ved å selge den, sant?

Det jeg prøver å si er: i disse oppgavene må vi se på hva som er relevant for oss. Hva det ble kjøpt inn for (400.000) er ikke relevant for oss. Det er sunk cost*, altså en kostnad vi ikke kan reversere. Hvis vi ikke benytter utstyret i prosjektet er beste alternativ å selge det. Bokført verdi er den verdien utstyret er verdt i våre papirer. Dersom vi benytter det, går vi glipp av 100.000 som vi kunne solgt det for. 100.000 er altså alternativkostnaden ved å benytte utstyret i prosjektet. Hva tror du er riktig verdi å bruke i investeringsbudsjettet?

*Sunk cost. Enkelt sagt: gjort er gjort, spist er spist. Sunk cost er kostnader som påløper eller er påløpt uavhengig av om et prosjekt realiseres eller ikke, og er i så måte ikke beslutningsrelevante. F.eks. hvis jeg kjøper en ikke-refunderbar billett til London for å shoppe, men like før jeg skal til å reise går jeg på en smell, og bruker opp alle sparepengene mine på å prøve å imponere damer på The Mint (utested i Trondheim red. anm), og ser at jeg ikke kommer til å ha så mye penger å bruke på shopping lengre. La oss nå si at en av de søteste jentene fra kvelden på The Mint ringer meg, og inviterer meg på romantisk telttur i Bymarka. Hva skal jeg gjøre? Skal jeg reise til London? Jeg har ingenting å gjøre i London uten penger, og jeg bør jo prioritere teltturen med drømmejenta? Men på den annen side har jeg jo betalt billetten, så hvis jeg ikke reiser er det jo å kaste penger ut av vinduet? Nei, skal vi tenke bedriftsøkonomisk på det, skal vi anse billetten som sunk cost, og den skal derfor ikke medregnes når jeg skal ta min beslutning. Det er med andre ord lite rasjonelt av meg å reise til London uten å ha noe der å gjøre, så jeg blir med på telttur.

Spørsmål 8

Industribedriften Fjorden AS har følgende sammenheng mellom kostnader i millioner kroner og produksjonsmengde i antall enheter:

Produksjonsmengde

0

1000

2000

3000

4000

5000

6000

Kostnader

8

9

10

11

12

13

14

Hvor store er bedriftens faste kostnader? Oppgi svaret( kun tallet) i millioner kroner

Dere har nå altså begynt å jobbe med det som heter variable og faste kostnader. Det er egentlig veldig, veldig enkelt. De variable kostnadene er de kostnadene som varierer med hvor mange varer du produserer. Hvis du er en baker, vil de variable kostnadene være det du putter i kaka. For vi kan være enige om at antall kg mel og sukker vil variere med antall kaker du baker, sant? I dette faget tar vi forutsetning om at vi har “proporsjonale variable kostnader”. Det betyr i all enkelhet at vi forutsetter at vi bruker like mye mel og sukker i den første kaka, som i den andre, tredje, fjerde osv. En annen kostnad som er variabel er lønn. Vi skjønner jo at hvis en person skal bake 1 kake, eller om en person skal bake 5 kaker, så er tiden (og dermed lønnskostnaden) variabel. Vi forutsetter også her at lønnskostnadene er proporsjonale. I motsetning til de variable kostnadene, er de faste kostnadene like store uansett hvor mange enheter du produserer (det er egentlig ikke sant, men i dette faget forutsetter vi det). Det kan vi illustrere ved at bakeriet ditt har en fast husleie. Du betaler 6.000 i mnd i husleie. I tillegg har du en stekeovn og diverse annet bakeutstyr, du leaser for 1.000 kroner i mnd. Da blir din faste kostnad 7.000 kroner i mnd. Den vil være 7.000 uansett om du produserer én kake eller 1.000 kaker.

Hvis vi da ser på tabellen over, ser du at hvis du produserer 0 enheter, er de totale kostnadene dine (faste kostnader + variable kostnader) 8 (millioner). Hvis du produserer 1.000 enheter er kostnadene dine 9. Hva er de faste kostnadene?

Spørsmål 9

Industribedriften Fjorden AS har følgende sammenheng mellom kostnader i millioner kroner og produksjonsmengde i antall enheter:

Produksjonsmengde

0

1000

2000

3000

4000

5000

6000

Kostnader

8

9

10

11

12

13

14

Hvor store er bedriftens variable kostnader når produksjonsmengden er 3.000 enheter? Angi svaret (kun tallet) i millioner kroner uten desimaler.

Se forklaring på oppgave 8

Spørsmål 10

En restaurant kjøpte i en gitt periode inn råvarer for kr 44.000. Det var råvarer på lager ved periodens begynnelse for kr 7.000. Beholdningen av råvarer ved periodens slutt var kr 5.000. Hva var restaurantens råvarekostnad i perioden? Oppgi svaret (kun tallet) i hele kroner og bruk punktum som tusenskiller.

Denne ligningen bør du kunne nå. Hvis ikke er sammenhengen:

IB + tilkomst – avgang = UB mao: IB + kjøp – forbruk = UB Løs med hensyn på forbruk, så har du svaret.