Hei alle sammen, og tusen takk til alle som har fulgt bloggen min, og kommet med innspill dette semesteret. Jeg håper virkelig bloggen min har vært med på å gjøre bedøk litt mer forståelig, og dermed også mer morsomt og givende. Personlig syns jeg dette faget er et stort kosefag, men jeg vet det er et fag mange sliter med.

Frem mot eksamen er det lurt å gjøre arbeidskravene én gang til, for å se at dere virkelig har forstått det. Dermed er egentlig nøkkelen til suksess å løse gamle eksamenssett. Bruk oppgaver fra finans og økonomistyring 1 (BØK3411) og finans og økonomistyring 2 (BØK3421). Fra BØK3411 er det vel del 2 og 3 som er relevant for dere. Fra BØK 3421 er det del 1 og 2.

Jeg kommer sannsynligvis ikke til å være tilgjengelig på bloggen fremover, da jeg har mine egne fag å konsentrere meg om. Dere som går på BI Trondheim og vet hvem jeg er, må bare huke tak i meg i gangene hvis dere trenger hjelp. Men til dere andre: hvis dere følger mine råd, og løser arbeidskrav og tidligere eksamenssett, så skal nok dette gå veldig bra. Hvis dere kan å løse oppgavene (som er veldig like fra år til år) så har dere i hvertfall godt nok grunnlag til å oppnå en C i faget. Hvis dere derimot både kan å løse oppgavene, OG faktisk skjønner hva dere gjør og hvorfor – ja da, mine venner er dere A-studenter.

OBS: Dette er et innlegg fra et tidligere semester.

Dere som tenker at dere ikke trenger å gjøre dette arbeidskravet: tenk om igjen. Dette er kanskje ett av de viktigste arbeidskravene du gjør. Jeg blir sjukt overrasket dersom ikke én eller flere av oppgavene fra dette arbeidskravet kommer på eksamen.

Jeg vet at standardkost er krevende. Det kan være vanskelig å forstå, og jeg har selv revet av meg masse hår i arbeid med standardkost. Det som er veldig fint med standardkost fra et eksamensperspektiv, er at oppgavene er så å si like hvert eneste år. Det betyr ikke at du bare skal stole blindt på å “lære deg å regne oppgavene”. Du må også forstå hva du driver med. Det skal du og jeg prøve å finne ut sammen i dette innlegget. Vi bruker følgende informasjon i de neste oppgavene:

En bedrift benytter standardkostkalkyler og ? regnskap i sin økonomistyring. Bedriften produserer ett produkt. Standard bidragskalkylen per enhet ferdigvare for produktet for året 20×1 så slik ut:

Direkte materialkostnader (DM) (4 kg a kr 125) kr 500

Direkte lønnskostnader i T 1 (DL 1) (2 timer kr 150) kr 300

Direkte lønnskostnader i T 2 (DL 2) (3 timer a kr 200) kr 600

Indirekte variable kostnader i T 1 (2 t a kr 50) kr 100

Indirekte variable kostnader i T 2 (50 % av DL 2) kr 300

Variable tilvirkningskostnader (VTVK) kr 1 800

Indirekte variable salgs- og adm.kostnader. (10 % av VTVK) kr 180

Totale variable kostnader kr 1 980

Budsjettert salgspris kr 3 300

Budsjettert dekningsbidrag kr 1 320

Budsjetterte faste kostnader for året 20×1 utgjorde i hver avdeling:

Tilvirkningsavdeling 1 (T 1) kr 4 800 000

Tilvirkningsavdeling 2 (T 2) kr 6 000 000

Salgs- og adm. avdeling kr 3 600 000

Sum faste kostnader kr 14 400 000

Budsjettert salg for januar måned 20×1: 1 800 enheter

Virkelig produksjon og salg i januar 20×1:

Satt i produksjon 1 500 enheter

Ferdigprodusert 1 400 enheter

Solgt 1 550 enheter (Salgsinntekten var kr 4 417 500)

En enhet varer i arbeid har fått tilsatt alle materialene og er 75% ferdig bearbeidet i tilvirkningsavdeling 1, men ikke påbegynt i tilvirkningsavdeling 2. Når driftsregnskapet settes opp etter bidragsmetoden, verdsettes beholdningene av tilvirkede varer til standard variable tilvirkningskostnader. Når driftsregnskapet settes opp etter selvkostmetoden, verdsettes beholdningene av tilvirkede varer til standard totale tilvirkningskostnader.

Virkelige kostnader i januar 20×1 utgjorde:

Variable

Faste

Direkte material ( 5 775 kg)

721 875

Direkte lønn i T 1 (2 875 t)

523 250

Direkte lønn i T 2 (4 040 t)

735 280

Tilvirkningsavdeling 1

133 750

423 000

Tilvirkningsavdeling 2

380 000

511 000

Salgs- og adm avd

261 400

300 000

Oppgave 1:

Hva var budsjettert produksjonsresultat for januar 20×1? Oppgi svaret (kun tallet) i hele kroner og bruk punktum som tusenskiller.

Vi blir spurt om budsjettert produksjonsresultat. Altså ønsker de at vi skal fortelle hva man budsjetterer at resultatet skal bli. Det er ikke noe vits å tenke at dette må være noe mer komplisert enn det har vært tidligere, bare fordi det denne gang er snakk om en «standardkost-oppgave».

Resultatet er jo inntekt – kostnad som alltid før. Altså må vi ta de budsjetterte inntektene vi har, og trekke fra de budsjetterte kostnadene våre. Sagt på en annen måte: Dekningsbidrag – FK.

Budsjettert DB pr enhet finner vi ved å ta (pris-VEK) Som vi ser er budsjettert salgspris 3.300. Budsjetterte VEK er 1.980. Da skulle DB bli 1.320 (noe de forsåvidt også har regnet ut for oss, men fint med en repetisjon, ey?). Ganger vi dette med antall enheter vi budsjetterer å selge (1800) får vi

Så må vi trekke fra de faste kostnadene, og de er oppgitt til å være 14.400.000 pr år. Altså, for å finne ut hva vi budsjetterer de faste kostandene til å være i januar måned, må vi nesten dele på 12.

Tar du DB – FK nå, så skal du se då får riktig svar på oppgaven.

Oppgave 2

Hva utgjør standard materialforbruk i kg i januar måned? Svaret (kun tallet) oppgis i kg uten benevning og uten desimaler. Bruk punktum som tusenskiller.

Vi blir spurt om standard materialforbruk i kg. Altså hva som er det standardiserte materialforbruket gitt faktisk produksjon. Når det dukker opp slike oppgaver er det viktig å ta en titt på informasjonen som forteller oss noe om hvordan produksjonen er fordelt på de forskjellige tilvirkningsavdelingene (i dette tilfellet T1 og T2).

Denne gangen ser vi at varer i arbeid, altså «VIA», har fått tilført all materiale i tilvirkningsavdeling 1. Det betyr at 100% av material er medgått i produksjonen i en tidligere periode, og at 75% av arbeidet er gjort (ergo er 75% av timene har blitt «arbeidet» i en tidligere periode).

Det betyr videre at vi bare trenger å regne med de enhetene vi har satt i produksjon når vi skal finne standard materialforbruk. Dette fordi ALLE enhetene som blir satt i produksjon denne perioden blir tilført 100% av materialene de trenger. At bare 1400 av disse ble ferdigstilt, betyr ingenting – fordi alle 1500 enheter fikk tilført 100% av materialet i perioden.

Det betyr ganske enkelt at vi bare trenger å gange enheter satt i produksjon med antall kg pr enhet. Lykke til

Oppgave 3 Hva utgjør standard materialforbruk i kr i januar måned? Svaret (kun tallet) oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller.

For å finne standard materialforbruk i kg ganger du antall kg du har brukt (som du fant i oppgave 2) med antall kroner det koster pr kg!

Oppgave 4

Hva utgjør standard timeforbruk i tilvirkningsavdeling 1 i januar måned? Svaret (kun tallet) oppgis i timer uten benevning og uten desimaler. Bruk punktum som tusenskiller. Standard timeforbruk i T1 finner du enkelt ved å se på hvor mange timer som brukes på en enhet i tilvirkningsavdeling 1. Det er da viktig å skille mellom en vare i arbeid («VIA») og en ferdigvare («FV»)

For en VIA ser vi at 75% av jobben allerede er gjort i en tidligere periode (se for deg at den er satt på et lager etter at den er 75% ferdigarbeidet, og at du i januar tok den ut for å gjøre den ferdig). Det betyr at vi må gjøre følgende regnestykker:

Timeforbruk FV = (ferdigprodusert*antall timer som brukes pr enhet i T1) Timeforbruk VIA = (satt i produksjon – ferdigprodusert *(antall timer*0,75)

Finner du disse to, og legger dem sammen, har du svaret ditt.

Oppgave 5 Hva utgjør standard direkte lønnskostnader i tilvirkningsavdeling 2 i januar måned? Svaret (kun tallet) oppgis i kroner uten benevning og uten desimaler. Bruk punktum som tusenskiller. Javel, så hva med T2, tenker du! Samme som T1? Ikke helt. Her skal svaret oppgis i antall kroner. Vi ser av informasjonen at VIA ikke har vært innom T2 i det heletatt. Det betyr ganske greit at alle de ferdigproduserte enhetene har vært innom T2 denne perioden (og bare de, fordi de 100 enhetene som ble satt i produksjon, men ikke ferdigstilt fortsatt «står på lager».)

Da tar du ganske enkelt: (ferdigproduserte enheter*lønnskostnadene i T2)

Oppgave 6 Hva utgjør effektivitetsavviket for indirekte variable kostnader i tilvirkningsavdeling 1 i januar måned? Svaret (kun tallet) oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller. Hvis avviket er negativt, markerer du det ved å sette minustegn foran beløpet. Hvis avviket er positivt (gunstig), setter du ikke fortegn foran beløpet.

Effektivitetsavviket blir vi spurt om her. Effektivitetsavviket på de indirekte variable kostnadene skyldes over- eller underforbruk av direkte timer i forhold til forventningene (da direkte timer er aktivitetsmålet som uttrykker effektiviteten i våre oppgaver) Effektivitetsavvik indirekte variable kostnader = (standard tid*standard tilleggssats i kr) – (virkelig tid * standard tilleggssats i kr) Vi har en tilleggssats for indirekte variable kostnader på 50 kroner pr direkte time. Periodens standard direkte timer er beregnet til ??? (dette fant vi i oppgave 4). Virkelig direkte timer utgjør 2.875 (oppgitt i oppgaveteksten).

Lykke til!

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Hva utgjør forbruksavviket for indirekte variable kostnader i tilvirkningsavdeling 2 i januar måned? Svaret (kun tallet) oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller. Hvis avviket er negativt, markerer du det ved å sette minustegn foran beløpet. Hvis avviket er positivt (gunstig), setter du ikke fortegn foran beløpet. Vi blir spurt om forbruksavviket for indirekte variable kostnader i tilvirkningsavdeling 2. I vårt tilfelle har vi en prosentsats for indirekte variable kostnader i T2, på 50%. Da får vi følgende formel:

Hva utgjør beholdningsendringen i kroner for varer i arbeid i januar måned forutsatt at bedriften har satt opp sitt driftsregnskap etter bidragsmetoden? Svaret (kun tallet) oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller. Hvis det er en nedgang i beholdningen, setter du et minustegn foran beløpet. Hvis det er en økning, setter du ikke fortegn foran beløpet.

For å finne beholdningsendring i kroner, er det lurt å først finne beholdningsendring i antall enheter. Det er ganske enkelt. Du må bare se på hvor mye større eller mindre lagret ditt er på slutten av måneden sammenlignet med starten av måneden. Også her er det nødvendig å skille mellom VIA og FV.

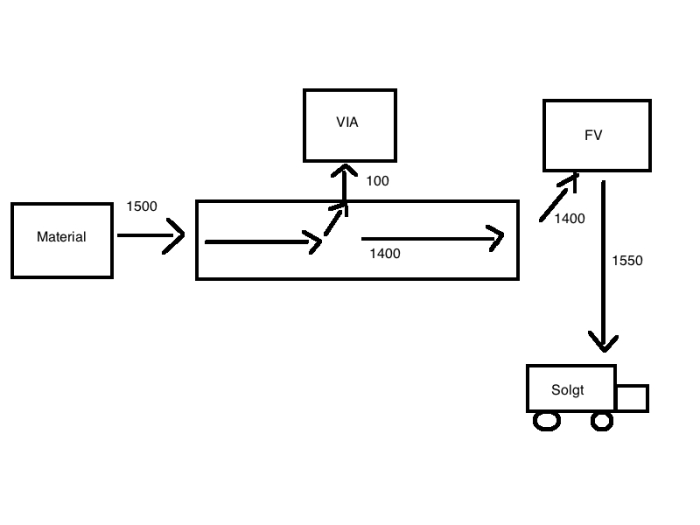

Jeg har laget en provisorisk Paint-tegning som kanskje kan gjøre dette litt lettere å forstå. Boksene med “material”, “VIA” og “FV” er liksom lagere. Den litt lengre boksen skal liksom være et samlebånd. Det siste er en lastebil. Jeg er ingen kunstner.

I vår oppgave har vi satt i gang hele 1500 enheter, så vi legger i første omgang material til 1500 enheter på samlebåndet. Deretter, underveis på samlebåndet tar vi av 100 enheter for å legge dem på VIA-lageret vårt, slik at vi kan fortsette produksjonen senere. Vi får altså en økning på (1500-1400=100) enheter VIA i beholdningsøkning. De 1400 ferdigvarene settes på ferdigvarelageret vårt. Men, så skjer det ting, vi selger 1550 enheter, det vil si at etter vi satte 1400 ferdigvarer inn, så tar vi 1550 ferdigvarer ut. Følger vi denne tankerekken ser vi at vi har fått (1400-1550 = -150) ferdigvarer mindre på lager. Beholdningsendring i antall enhet er derfor slik: Beholdningsendring VIA: +100 Beholdningsendring FV: -150

Det er VIA vi blir spurt om i oppgaven, og derfor må vi finne ut hva en VIA er verdt forutsatt at vi bruker bidragsmetoden (som i praksis betyr at vi ikke regner med de faste kostnadene). Vi skjønner at verdien av VIA består av materialkostnadene, lønnskostnadene og de indirekte variable kostandene

VIA materialkostnad: 500 VIA lønnskostnad: 300*0,75 = 225 (fordi vi anvender bare 75% av arbeidstimene i T1 på VIA) VIA indirekte variable kostnader: 100*0,75=75 =VIA verdi: 800

En VIA er altså verdt 800 kroner, og vi har fått 100 flere på lager. Hva tror du verdien av “VIA-hylla” på lageret vårt har økt med?

Oppgave 9

Hva utgjør beholdningsendringen i kroner for ferdigvarer i januar måned forutsatt at bedriften har satt opp sitt driftsregnskap etter bidragsmetoden? Svaret (kun tallet) oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller. Hvis det er en nedgang i beholdningen, setter du et minustegn foran beløpet. Hvis det er en økning, setter du ikke fortegn foran beløpet.

Ferdigvarene på lager er verdt 1800 (VTVK). Vi har fått 150 mindre siden starten av måneden. Hvor mye mindre er “FV-hylla” vår verdt? Enkelt regnestykke, lykke til. Husk negativt fortegn.

Oppgave 10:

Resultatregnskap for året

20×1

Driftsinntekter

70.000.000

Driftskostnader

58.000.000

Driftsresultat

12.000.000

Renteinntekter

150.000

Rentekostnader

2.050.000

Resultat før skattekostnad

10.100.000

Skattekostnad

2.727.000

Årsresultat

7.373.000

Balanse per 31.12.

20×1

20×0

Anleggsmidler

76.000.000

65.000.000

Omløpsmidler

30.000.000

25.000.000

Sum eiendeler

106.000.000

90.000.000

Egenkapital

33.700.000

30.000.000

Langsiktig gjeld

42.000.000

34.000.000

Kortsiktig gjeld

30.300.000

26.000.000

Sum egenkapital og gjeld

106.000.000

90.000.000

Tilleggsopplysninger:

Varelager 6.000.000 4.000.000

Kundefordringer 8.000.000 12.000.000

Leverandørgjeld 14.000.000 10.000.000

Varekostnad 31.000.000

Avskrivninger 11.000.000

Gevinst ved salg av brukte

anleggsmidler 120.000

Hvor mye ble avsatt til utbytte per 31.12.20×1? Oppgi svaret (kun tallet) i kroner og bruk punktum som tusenskiller. Det har ikke vært innskudd av ny egenkapital i løpet av året.

Vi har tidligere sett på denne sammenhengen, som kan brukes til veldig mye.

IB + tilkomst – avgang = UB For den som trenger å få det inn med teskje. Det denne ligninga sier er: Så mye hadde jeg (IB) + så mye fikk jeg (tilkomst) – så mye ga jeg bort (avgang) = så mye har jeg igjen (UB).

Tilkomst er det som gjør at beholdningen/balanseposten blir større. Avgang er det man kvitter seg med, og som følgelig gjør at beholdningen eller balanseposten blir mindre.

Denne kan også brukes her, og da må vi spørre oss selv, hva er “tilkomsten” og “avgangen” her?

Hvordan er det vi får tilkomst til egenkapitalen? Jo, egenkapitalen vokser hvis vi får et positivt resultat, og/eller hvis man får skutt inn egenkapital fra investorer. Hvordan får vi “avgang”? Jo, egenkapitalen vil krympe hvis selskapet gir ut utbytte til eierne, eller ved underskudd i driften. Derfor blir sammenhengen slik:

IB EK + resultat + innskutt egenkapital – avsatt utbytte = UB EK

Løs denne ligningen med hensyn på avsatt utbytte.

Oppgaven sier ikke noe om innskutt egenkapital, så denne antar vi at er 0.