Javel, god dag, god dag. Dere står fast på arbeidskravet? Det skal vi få orden på. Jeg skrev dette i de sene kveldstimer, så det kan godt hende det er noen skrivefeil og slurvfeil! Si ifra om noe ikke gir mening, så skal jeg rette på det dersom det er feil!

Faste kostnader per år er budsjettert til kr 30 000 000. I januar måned hadde bedriften budsjettert å produsere og selge 2 200 enheter. Realisert salgspris ble kr 4 350. Realisert materialforbruk ble 10 690 kg, og realisert innkjøpspris per kg for materialer ble kr 38. Realisert timeforbruk ble 4 180 timer i tilvirkningsavdeling 1 og 8 320 timer i tilvirkningsavdeling 2. Realisert lønnssats per time ble kr 197 i tilvirkningsavdeling 1 og kr 206 i tilvirkningsavdeling 2.

Oppgave 1:

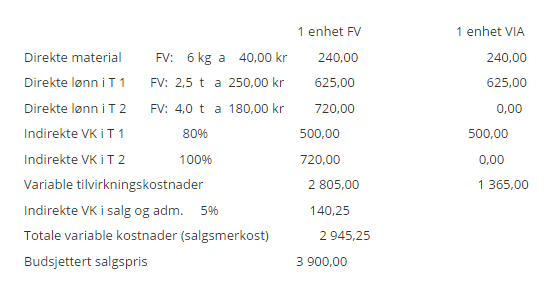

Beregn standard materialforbruk i kg i januar måned. Svaret oppgis i kg uten benevning og uten desimaler. Bruk punktum som tusenskiller.

Her blir vi spurt om hva vi bør forvente å ha brukt av materialer til de 2100 enhetene vi har produsert. I følge standardkalkylen bruker vi 5 kg pr enhet ferdigvare. Vi har altså ferdigprodusert 2100 varer, men bare 2000 av dem ble satt i produksjon denne perioden. Det vil si at vi har tatt 100 VIA (varer i arbeid) fra forrige periode (eller tidligere), og ferdigstilt dem denne perioden. Som vi ser av oppgaveteksten er allerede 85% av materialet til disse 100 produktene forbrukt i en annen periode, som vil si at i vår periode tilfører vi bare 15% av 5 kg. Da blir formelen slik:

(Satt i produksjon * mengde std) + (ferdigprodusert – satt i produksjon * (0,15 *mengde std))

Skulle se noe slikt ut:

(2000*5) + (???-2000 * (0,15*??) = ??

Oppgave 2:

Hva utgjør standard materialforbruk i kr i januar måned? Svaret oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller.

Her blir vi spurt om hva standard materialforbruk utgjør i kroner. Det skulle si seg selv at det må være standard materialforbruk i kg multiplisert med standardprisen pr kg? So why don’t you?

Oppgave 3:

Hva utgjør standard timeforbruk i tilvirkningsavdeling 1 i januar måned? Svaret oppgis i timer uten benevning og uten desimaler. Bruk punktum som tusenskiller.

Timeforbruket i T1 må sees i sammenheng med informasjonen om antall enheter vi har produsert og hvor lang tid man beregner for hvert produkt i avdelingen. Dette ser vi at er 2 timer. Her må vi være OBS på at for 100 av våre 2100 ferdigproduserte enheter, er 65% av arbeidstiden allerede forbrukt i en foregående periode. Derfor må sammenhengen bli slik:

(Enheter satt i produksjon * standard tid pr enhet i T1) + (ferdigprodusert – satt i prod.*(0,35*std tid))

Skulle se noe slikt ut:

(????*2) + (100 * (0,35*?)

Oppgave 4:

Hva utgjør standard timeforbruk i tilvirkningsavdeling 2 i januar måned? Svaret oppgis i timer uten benevning og uten desimaler. Bruk punktum som tusenskiller.

Her er det såre enkelt bare å ta antall enheter vi har ferdigprodusert multiplisert med antall timer vi forventer å bruke pr produkt i T2! Grunnen til at dette er «enklere» enn i oppgave er at ingen av de 2100 produktene våre har vært innom T2 tidligere!

Oppgave 5:

Hva utgjør kalkulert dekningsbidrag i januar måned? Svaret oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller.

Det kalkulerte dekningsbidraget finner vi ved å se på den flotte sammenhengen:

(Realisert salgspris – standard variable kostnader)*antall solgte enheter

Realisert salgspris finner vi i oppgavetekstens nederste avsnitt, og standard variable kostnader finner vi i standardkalkylen. Antall solgte enheter er 2050.

Oppgave 6:

Hva utgjør totalt materialavvik målt i kr i januar måned? Svaret oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller. Hvis avviket er negativt (ugunstig), markerer du det ved å sette minustegn foran beløpet.

Totalt materialavvik = mengdeavvik + prisavvik.

Mengdeavvik = (mengde standard – mengde virkelig) * pris standard

Prisavvik = (Pris standard – pris virkelig) * mengde virkelig

Mengdeavvik = (10.075 – ??) * 36 = -22.???

Prisavvik = (36-38) * ?? = -21.???

Oppgave 7:

Hva utgjør totalt lønnsavvik målt i kr i januar måned i tilvirkningsavdeling 1? Svaret oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller. Hvis avviket er negativt (ugunstig), markerer du det ved å sette minustegn foran beløpet.

Lønnsavviket i T1 er altså differansen mellom det vi forventet å ha i lønnskostnader i T1 og det vi faktisk fikk. Det man må gjøre er da å regne ut nettopp de to. Vi starter med standardlønn:

Her kan vi trekke frem den generelle sammenhengen:

(Ferdigprodusert * standardkost FV) + ((satt i arbeid – ferdigprod)*standardkost VIA)

For å gjøre den mer knyttet til vårt tema:

(Ferdigprodusert * standard lønnssats for FV i T1) + ((satt i arbeid – ferdigprodusert)*standard lønnssats for VIA i T1)

Skulle se omtrent slik ut:

Standard lønn = (2100*??) + (2000-2100)*? =

Deretter må du regne ut den virkelige lønna. Den har en noe enklere og meget logisk formel.

Virkelig lønn = Realisert timeforbruk * realisert lønnssats pr time

Når du har regnet ut de to, ser du på differansen. Tips: i dette tilfellet har vi brukt mer enn vi hadde forespeilet, og det er derfor et ugunstig avvik, og har negativt fortegn.

Oppgave 8:

Hva utgjør resultatavviket på inntektene i januar måned? Svaret oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller. Hvis avviket er negativt (ugunstig), markerer du det ved å sette minustegn foran beløpet.

Resultatavviket regnes ut ved å finne differansen mellom kalkulert og budsjettert dekningsbidrag.

Altså:

Budsjettert DB (budsjettert salgspris – budsjettert variable kostnader)*budsjettert salg

– Kalkulert DB (realisert salgspris – budsjettert variable kostnader)*virkelig salg

=resultatavvik.

Legg merke til at du bruker budsjetterte variable kostnader i både budsjettert og kalkulert DB, men at du multipliserer med budsjettert salg (2200) i budsjettert DB og virkelig salg (2050) i kalkulert DB!

Dekningsbidraget er, for den glemske: salgspris – variable kostnader.

Oppgave 9

Et fem-årig investeringsprosjekt forventes å gi følgende salgsinntekter per år målt i mill. kr: 35, 40, 45, 40, 35. Betalbare driftskostnader forventes per år å utgjøre 80% av salgsinntektene. Prosjektet krever innkjøp av et varig driftsmiddel ved oppstart. Denne investeringsutgiften antas å utgjøre kr 25 mill. Antatt salgsverdi av driftsmiddelet ved utløpet av prosjektperioden er kr 6 mill. Driftsmiddelet avskrives lineært med 20% av avskrivningsgrunnlaget per år. Arbeidskapitalen ved inngangen til hvert år forventes å utgjøre 20% av salgsinntekten samme år. Avkastningskravet er 13% per år. Se bort fra skatt.

Beregn prosjektets nåverdi. Oppgi svaret (kun tallet) i millioner kroner med to desimalers nøyaktighet. Bruk komma som desimaltegn.

Sett opp det slik:

Husk for all del at du IKKE skal ha med avskrivingen når du regner ut kontantstrømmen. Den har du likevel regnet med ettersom du har med kjøp og salg av varig driftsmiddel! Ikke tenk så mye på det, men bare husk at du ikke skal ha med avskriving i et kontantstrømoppsett!

Her har jeg vist hvordan du regner ut endring i arbeidskapital. Legg merke til at IB AK alltid er det samme som UB AK året før. Dette fordi det du går ut av året med, er alltid det du går inn i det nye med!

Hiv kontantstrømmen inn i finanskalkulatoren din, legg inn avkastningskravet, og kalkuler NPV. Sånn, da har du svaret ditt.

Oppgave 10:

Samme som oppgave 9, men gå inn på IRR på kalkulatoren og kalkuler ut internrenta.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Vipps: 536077

Eller via Ko-fi: Ko-fi.com/hobbyokonomen