To ting er sikkert her i livet: døden og skatten.

– Benjamin Franklin

I disse dager melder skattemeldingen sin ankomst, og Altinn blir igjen overbelastet når alle skal inn samtidig. Det norske skattesystemet er så enkelt at folk flest

bruker bare noen få minutter på å se over skattemeldingen sin (selv om de fleste med fordel kanskje kunne viet den litt mer oppmerksomhet). I tillegg til å være et skattesystem som er veldig enkelt for (den private) skattebetaleren, er det også blant verdens mest effektive skattesystemer, og det eneste skattesystemet i verden som er designet av samfunnsøkokonomer ned til den minste detalj.

I dette innlegget skal jeg ikke gi noen veiledning til skattemeldingen. Jeg skal beskrive noen enkle grunnprinsipper bak skattesystemet, og jeg vil fokusere på personinntekt. Hensikten med innlegget er å belyse hvorfor skattesystemet vårt er slik det er, med enkle eksempler. Mange vil kanskje reagere på at jeg har utelatt mange skatteelementer som eiendsomsskatt, formuesskatt osv. Dette kommer jeg gjerne tilbake til i andre innlegg, men i den hensikt å få frem hovedtrekkene, virket det mest hensiktsmessig å holde detaljene til et minimum.

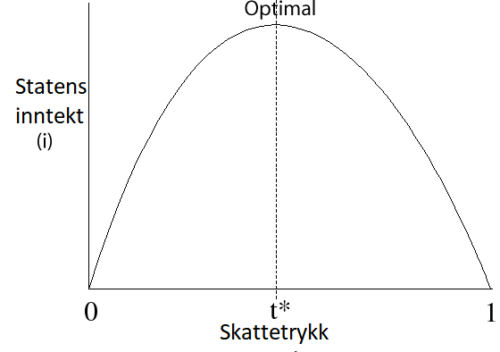

Laffer-kruven:

Denne kurven kalles Laffer-kurven (Laffer Curve). Vi ser at på venstre side av t* er den deriverte positiv, mens på den høyre siden er den deriverte negativ. På norsk betyr det at på venstresiden er inntekten til staten stigende ved økt skattetrykk, mens på høyre side er skatteinntekten synkende. For å illustrere dette med et eksempel, kan man se for seg bompenger. Dersom man øker avgiften, vil det komme et punkt (i dette tilfellet t*) hvor skatteinntektene (også kalt provenyet) vil begynne å falle, som følge av at folk slutter å kjøre bil. Dette er naturligvis ikke nødvendigvis noe negativt, da mye av hensikten med bomringene i utgangspunktet er å minske trafikken – ikke nødvendigvis å maksimere provenyet. Et annet og kanskje mer treffende eksempel er vanlig personbeskatning. Dersom skatt på inntekt blir for høy, vil man på et punkt enten slutte å jobbe (fordi inntekt etter skatt blir så lav at vi verdsetter fritiden vår mer enn ekstrainntekten), eller ved at andel svart arbeid øker. Med unntak av noen få tilfeller er det altså viktig for polikerne å sørge for at vi ikke havner på høyre side av t* i Laffer-kurven.

Effektivitetstapet:

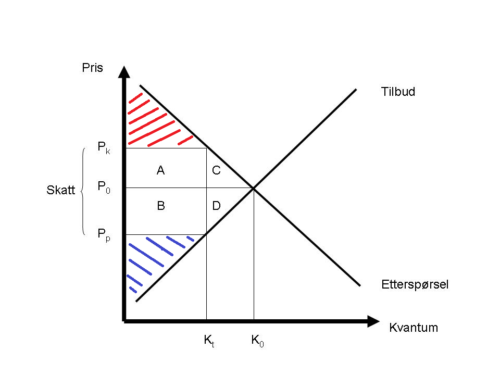

Jeg vil illustrere en effekt ved skattlegging ved å se hva som skjer når vi legger en skatt per enhet solgt av en vare (slik som f.eks. mva). Figuren under viser det berømte markedskrysset. Det er det første man lærer når man tar et kurs i samfunnsøkonomi. Du kan se for deg at det viser samlet etterspørsel for en vare, representert ved den synkende etterspørselskurven, og det samlede tilbudet for en vare, representert ved den stigende tilbudskurven. Etterspørselskurven viser konsumentenes betalingsvillighet for produktet, mens tilbudskurven viser bedriftens marginalkostnad. Marginalkostnad er den kostnaden bedriften har ved å produsere én ekstra enhet av produktet. Denne antas i de fleste normaltilfeller å være stigende.

I et “perfekt marked” (med blant annet fullkommen konkurranse) vil prisen på produktet være P0, og det perfekte kvantum vil være K0. Dette er det punktet som gjør at det tilbys like mange varer som det etterspørres (K0), og hvor det såkalt samfunnsmessige overskuddet maksimeres. På dette punktet får alle som ønsker å kjøpe produktet for mer enn kostnaden av å produsere det, kjøpt varen. Vi ser at hele det avgrensede arealet innenfor tilbuds- og etterspørselskurven er skravert. Arealet som er skravert med rødt kalles “konsumentoverskuddet”. Konsumentoverskuddet kommer av at det finnes konsumenter som er villige til å betale mer enn P0 for varen. De som ligger lengst til venstre (høyest opp) i etterspørselskurven har det høyeste konsumentoverskuddet, mens “den siste konsumenteten”, som er villig til å betale bare P0 for varen ikke har noe konsumentoverskudd. Arealet som er skravert med blått kalles produsentoverskuddet, og skyldes at bedriftens gjennomsnittlige marginalkostnad på produktet blir lavere enn salgspris P0.

Vi legger nå på en skatt for produktet. Som vi ser fører dette til økt pris og redusert etterspørsel. Prisen ut til konsumenten er Pk, mens bedriften sitter igjen med Pp. Til pris Pk er det færre som har betalingsvillighet for produktet, og tilpasningen i markedet skjer derfor på et lavere kvantum. Du kan se at det er veldig mange flere konsumenter som er villig til å kjøpe produktet til Pp kroner, men siden utsalgsprisen er Pk, er det bare Kt som vil kjøpe produktet. Vi ser at skatten absorberer både deler av konsumentoverskuddet og produsentoverskuddet, slik at staten får inn A+B i inntekt. Det er fremdeles noe overskudd for konsument og produsent, men poenget er at summen av A + B + rød + blå nå er lavere enn summen av rød + blå før skatten. Det er nemlig to områder til, C + D, som ikke kommer verken stat, konsument eller produsent til gode. Summen av total velferd var altså større før skatten ble innført. Dette velferdstapet kalles effektivitetstapet. Vi kan se for oss et lignende fenomen med arbeidsinntekt, hvor arbeidstakerens tilbud av arbeidstimer representeres av tilbudskurven, og arbeidsgivers etterspørsel representeres ved etterspørselskurven. Vi ser at jo høyere skatt på inntekt, jo færre arbeidstimer tilbys i markedet.

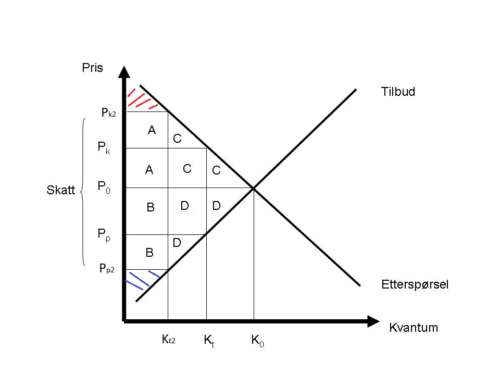

Okey, så skatt fører til et effektivitetstap i markedet, selv om vi selvfølgelig vet at det er nødvendig for å finansiere politi, helsevesen, pensjoner og infrastruktur. Et viktig tiltak er derfor å forsøke å minimere dette effektivitetstapet. Derfor er det viktig å være klar over følgende: dobler vi skattesatsen, så mer enn dobler effektivitetstapet seg. Dere får unnskylde at jeg ikke er så flink til å tegne som jeg er til mye annet, men i figuren under har jeg forsøkt å legge på en skatt som er så å si dobbelt å stor som den vi har i forrige figur. Vi kan se at områdene med C og D har mer enn doblet seg, som betyr at velferdstapet er mer enn doblet ved å doble skattesatsen.

Hvorfor har jeg brukt så mye tid på å tegne dette i paint? Er det viktig? Ja – det er faktisk veldig sentralt for å forstå skattesystemet vårt. Dette fenomenet er nemlig årsaken til vi har lave skattesatser, men heller skattlegger på et bredt skattegrunnlag. Dette er årsaken til at staten ikke henter inn alle sine skatteinntekter gjennom ett skattegrunnlag (f.eks. inntektsskatt) – fordi effektivitetstapet ville vært enormt høyt. Jean Baptiste Colbert (finansminsteren til Louis XIV) sammenlignet skattlegging med å plukke fjær av en gås; det handler om å plukke fjæra på en slik måte at gåsa merker minst mulig. Jo flere aktiviteter vi skattelegger, desto lavere skatt per aktivitet – og desto mindre merker folk at de skattlegges.

En naturlig konsekvens av dette er at dersom vi skal redusere skatten i ett marked, må det økes i et annet marked dersom skatteinntektene skal opprettholdes. Da vil, som vi har sett over, velferdstapet i samfunnet bli høyere totalt sett som følge av overproporsjonale effektivitetstap.

Det betyr også at det er mer gunstig å ha høye skattesatser i markeder hvor tilbud og etterspørsel ikke påvirkes like mye av pris, og derfor ikke påvirkes mye av skatt. Eksempler på dette er markeder hvor etterspørselskurven er mer eller mindre vertikal, som betyr at kvantumet som selges er mer eller mindre uavhengig av pris (typisk nødvendighetsvarer, slik som medisiner). På økonomispråket kaller vi dette uelastisk etterspørsel.

Tenk over følgende utsagn:

– “Det er bedre å fjerne NRK-avgiften, og heller øke inntektsskatten litt.”

– “Vi bør fjerne selskapsskatten, og heller hente inn skatteinntektene gjennom å øke andre skatter.”

– “Det er urimelig at vi skal skatte av samme skattegrunnlag flere ganger, ved at vi først skatter av arbeidsinntekt, deretter betaler moms når vi handler for den allerede skattlagte inntekten.”

Jeg skal ikke si at det er noen fasit, fordi det vil alltid kunne være noen som ville kommet bedre ut ved at man justerte på skattesatsene i enkelte markeder (og noen vil komme verre ut). Det jeg som økonom kan si, og som du som leser nå vet, er imidlertid at dersom vi skal se på nasjonen som helhet så er utsagenene feil. Totalt sett ville vi kommet dårligere ut dersom vi ikke hadde fordelt skattene slik vi gjør i dag.

Brede skattegrunnlag, lave skattesatser og skattemessig likebehandling av næringer, virksomheter og investeringer vil bidra til at ressursene utnyttes best mulig.

– Regjeringens skatte- og avgiftspolitikk (Nasjonalbudsjettet 2019)

Skattearbitrasje:

Arbitrasje betyr å utnytte prisforskjeller på samme vare eller verdipapir i forskjellige markeder. I praksis betyr det altså “gratis penger”, ved at man får en avkastning uten noen risiko. En investor vil alltid ønske å investere der avkastning etter skatt er høyest mulig. Skattearbitrasje kan oppstå dersom det er mulig å utnytte satsforskjeller i skattesystemet. Vi kan illustrere dette på en enkel måte, ved å se for oss at vi har to skattesatser:

– En skattesats på lønnsinntekt: T1

– En skattesats på bedriftsinntekt: T2

– Vi ser for oss at det ikke er noen skatt på utbytte

– Vi antar at T1 er større enn T2

Det er lett å se av eksemplet over at det vil være mulig å utnytte dette. I et slikt system vil man for eksempel kunne utnytte satsforskjellene ved at man opprettet seg en bedrift og fakturerte arbeidstimene sine, heller enn å motta lønn. Da kunne man tatt ut pengene fra bedriften i form av utbytte, og altså bare betalt bedriftsskatt (T2). Resultatet ville vært at man betalte mindre skatt, ved at man hadde tilpasset seg på en viss måte i skattesystemet. Ville du tatt ut pengene fra selskapet ditt som lønn, dersom skattesatsen på lønnsinntekt var høyere enn utbytteskatt?

Svaret på spørsmålet over er nei, og vi vet av erfaring at man tilpasser seg der det er mulig. Jeg skal fortelle en liten historie. Etter skattereformen i 1992, og frem til 2006 var det ikke noe skatt på utbytte. Dersom du eide mer enn 2/3 av aksjene i en bedrift ble du beskattet som “aktiv eier”. Basert på bedirftens kapital, og et mål på avkastning, ble det beregnet en kapitalinntekt for eieren. Deretter ble det beregnet en arbeidsinntekt basert på overskudd minus kapitalinntekten. For eksempel dersom kapitalen i bedriften var 200.000, og målet på avkastningen var 7%, ble det beregnet kapitalinntekt lik 200.000*7% = 14.000. Dersom overskuddet var 100.000, ble den aktive eierens arbeidsinntekt beregnet til 100.000-14.000 = 86.000. Denne lønnsinntekten ble deretter skattet av som normalt. Jeg sa at dette gjaldt dersom man eide mer enn 2/3 av bedriften. Vel, det som skjedde var at det etterhvert ikke eksisterte et eneste aksjeselskap her i landet hvor noen eide mer enn 2/3 av aksjene. Dersom man gjorde det, “solgte” (les: overførte) man aksjer til venner og bekjente, for å unngå å bli beskattet som “aktiv eier”, og heller komme innunder betegnelsen “passiv investor”. Med andre ord betalte en “passiv investor” som tok ut utbytte kun bedriftsskatt (på den tiden 28%), mens lønnsmottakere skattet mye mer (på den tiden var marginalskatt på lønn like under 50%)

Vi ser at slike arbitrasjemuligheter vil kunne elimineres dersom man har et skattesystem hvor forskjellen på marginalskattesatsen på personinntekt og eierinntekt (inkludert bedriftsskatt) er tilnærmet lik null. Dette er slik det norske skattesystemet er designet. For de spesielt interesserte skal jeg forklare dette nærmere senere.

En ting veldig mange ikke ser ut til å forstå er nettopp dette. Hvis du tukler med én av skattesatsene så påvirkes hele skattesystemet. I det øyeblikket vi øker trinnskatten på lønn må vi også øke utbytteskatten. Hvorfor? Fordi vi ikke skal skape incentiver til inntektsskifting eller skattearbitrasje. Vi ønsker ikke at folk i skattesystemet skal kunne foreta arbitrasjetransaksjoner uten å ta risiko bare ved å posisjonere seg innenfor skattesystemet (eksempelvis velge hvilken institusjonell posisjon man tar – lønnsmottaker, bedrift etc.)

Omfordelingseffekter

Før jeg skriver om omfordelingseffektene ved skattesystemet, må jeg forklare begrepet jeg nettopp brukte: marginalskatt. Den effektive marginalskatten tilsvarer den prosenten du må betale i skatt på din neste inntjente krone. Den defineres som:

Det er den effektive skattesatsen som avgjør skattesystemets fordelingsegenskaper. Den effektive skattesatsen er egentlig det samme som en gjennomssnittsskatt, og defineres slik:

Vi kan tenke oss: vi har betalt 100.000 i skatt i år, vi hadde 1.000.000 i inntekt. Da er gjennomsnittsskatten 100/1000 = 10%. Hvis jeg nå tjente 3.000.000, og betalte 150.000 i skatt ville gjennomsnittsskatten gå ned til 5%. Det betyr at jo rikere vi er, jo mindre andel av bruttoinntekten betaler vi i skatt. Dette er et regressivt skattesystem. Det fordeler fra fattige til rike. La oss si at skatteøkningen heller økte til 350.000 ved en bruttolønn på 2.000.000. Da ville jeg betalt mer i skatt som andel av bruttoinntekt. Da har vi et progressivt skattesystem som fordeler fra rik til fattig. Den observante vil se at det samme gjelder for marginalskatten; dersom marginalskatten er økende med stigende inntekt, vil skattesystemet være progressivt.

Et progressivt skattesystem fører altså til at de med høy inntekt betaler en større andel av inntekten sin i skatt enn de med lav inntekt. Dette kalles evneprinsippet, og det norske skattesystemet er tuftet på dette prinsippet. Mange mener at dette er urettferdig. Jeg skal forholde meg politisk uavhengig i denne sammenheng, men det kan til en viss grad forsvares rent samfunnsøkonomisk også, og jeg skal illustrere det med et enkelt eksempel:

– Person A tjener 400.000 i året før skatt

– Person B tjener 4.000.000 i året før skatt

– Staten må få inn 200.000 kroner i skatteinntekter, og har to muligheter:

1. Begge skatter 100.000 hver

2. Person A skatter 50.000, og person B skatter 150.000.

Hva tror du vil skape mest verdiskapning i samfunnet? Med all sannsynlighet vil alternativ 2 skape mest verdi, og jeg skal forklare hvorfor. I økonomisk teori sier vi at man har avtakende grensenytte når det gjelder konsum, som ganske enkelt betyr at selv om vi opplever økt nytte (glede/tilfredshet) ved økt konsum, så avtar nytten jo mer vi konsumerer. Avtakende grensenytte betyr også at du har mer glede av en krone ekstra jo mindre penger du har. Det er stor sannsynlighet for person A vil bruke mer av de 50.000 ekstra h*n får i disponibel inntekt til å kjøpe varer og tjenester enn det person B ville gjort. Isolert sett er det bedre for samfunnets verdiskaping at pengene brukes til kjøp av varer og tjenester enn at de går med til å øke en persons formue.

Et annet virkemiddel vi bruker i skattesystemet er bunnfradrag. Bunnfrardaget gjør at gjennomssnittskatten på en lavtlønnet person er lavere enn en høytlønnet. Jo høyere bunnfradrag, jo mer omfordeling. Vi kan se på et enkelt eksempel igjen:

Skattesats: 22%

Bunnfrardrag: 86.000

| Person A | Person B |

| Inntekt: 400.000 | Inntekt: 700.000 |

| Skattbar inntekt = 400.000 – 86.000 = 314.000 | Skattbar inntekt = 700.000 – 86.000 = 614.000 |

| Gjennomsnittskatt = (314.000*0,22)/400.000 = 17,27% | Gjennomsnittskatt = (614.000*0,22)/700.000 = 19,30% |

Legg merke til:

– Lavere gjennomsnittskatt for person A (lavest lønn) enn person B.

– Dersom det ikke fantes et bunnfradrag ville begge hatt samme gjennomssnittskatt (22%).

– Marginalskatten, altså den skattesatsen vi betaler på siste krone (22%) er høyere enn gjennomssnittskatten.

Alminnelig skattesats, trygdeavgift og trinnskatt

Skattesatsene kan være ulike fra år til år. I løpet av de siste årene har skattesatsen på alminnelig inntekt og selskapsskatten blitt nedjustert flere ganger, noe som først og fremst er veldig irriterende for sånne som meg, som lager eksempeloppgaver for studenter, og dermed må endre både oppgaver og løsningsforslag ofte. Nok om det…

Den alminnelige skattesatsen ilegges den alminnelige inntekten. Hva ligger i begrepet alminnelig inntekt? Alminnelig inntekt er selve ryggraden i det norske skattesystemet. Når vi begynner å motta lønn “starter” vi på alminnelig inntektsskatt. Det er også det bedriften betaler (med samme sats som lønnsmottakere), og vi betaler alminnelig inntektsskatt på renteinntekt. Hos bedriftene er skattesatsen flat (fast 22%), mens vi lønnstakere betaler trinnskatt, som blir høyere jo mer inntekt vi får. Trinnskatt er en skatt man betaler på den inntekt som ligger innenfor de respektive intervallene. Jeg skal illustrere med et eksempel senere. Ved beregning av alminnelig inntekt finnes det to fradrag vi må kjenne til: minstefradraget og personfradraget. Minstefradraget er et standardfradrag som automatisk trekkes fra lønn, pensjon og lignende inntekt. For de fleste vil det ikke være aktuelt å endre på denne, da det beregnes automatisk når du endrer på lønnsinntekten din i skattemeldingen. For noen kan det likevel være aktuelt å endre på denne dersom man for eksempel har faktiske kostnader knyttet til jobb som er høyere enn minstefradraget. I så tilfelle kan man kreve fradrag for disse i skattemeldingen. Minstefradraget beregnes med grunnlag av en sats på 45% av lønnsinntekt, med en nedre grense på 31.800 kroner og en øvre grense på 104.450 kroner. Personfradraget er et generelt bunnfradrag som i 2020 er 51.300 kroner.

Den høyeste marginalskatten på lønnsinntekt er 46,4%. Jeg skal vise hvordan vi kommer frem til det:

Skattesatser 2020

Skatt på alminnelig inntekt = 22%

Trinnskatt 1 (180.800-254.500) = 1,9%

Trinnskatt 2 (254.500-639.750) = 4,2%

Trinnskatt 3 (639.750-999.550) = 13,2%

Trinnskatt 4 (over 999.550) = 16,2%

Trygdeavgift = 8,2%

Vi ser at den høyeste marginalskatten vi får er 22+16,2+8,2 = 46,4%. Dette gjelder for inntekt over 999.550. Dersom man tjener 500.000 er marginalskatten 22+4,2+8,2 = 34,4%, fordi det da er trinnskatt 2 som slår inn.

La oss regne på et eksempel, hvor vi tar utgangspunkt i en person som tjener 500.000. La oss se hva samlet inntektsskatt blir for denne personen, og hva gjennomssnittskatten blir. Først beregner vi den alminnelige inntekten, deretter skatten. For eksemplets skyld ser vi bort fra eventuelle andre fradrag, som for eksempel fradrag for gjeldsrenter osv. Dette er kun for å forstå grunnelementene.

Alminnelig inntekt:

| Lønnsinntekt | 500.000 |

| – Minstefradrag | 104.450 (500.000*0,45 = 225.000, men øvre grense er 104.450) |

| – Personfradrag | 51.300 |

| = Skattegrunnlag alminnelig inntekt | 344.250 |

| Skattesats | Skatt å betale | Beregning |

| Skatt på alminnelig inntekt (22%) | 75.735 | 344.250*0,22 |

| Trinnskatt 1 (1,9%) | 1.400 | (254.500 – 180.800)*0,019 |

| Trinnskatt 2 (4,2%) | 10.311 | (500.000-254.500)*0,042 |

| Trygdeavgift (8,2%) | 41.000 | 500.000*0,082 |

| Samlet inntektsskatt | 128.086 | 75.375+1.400+10.311+41.000 |

Denne personens gjennomssnittskatt var 128.086/500.000 = 25,6 %, mens marginalskatten var 34,4%. Det betyr at dersom personen tjente 100 kroner til, ville han betalt 34,4% skatt på denne hundrelappen.

Legg merke til:

– Du betaler bare trinnskatt for den delen av inntekten som havner innenfor intervallet, og ikke for hele inntekten som ligger over innslagspunktet (med unntak av trinnskatt 4, som ikke har noe øvre grense)

– Minstefradrag og personfradrag vil ha størst effekt på gjennomsnittskatten til personer med lav inntekt.

– Personer med inntekt over 232.111 vil oppnå øvre grense på minstefradraget.

Eierinntekt vs lønnsinntekt

Vi har tidligere sett at høyeste marginalskatt for lønnsinntekt er 46,4%, men hva blir marginalskatten for eierinntekt?

Dersom vi i stedet for å motta lønnsinntekt hadde opprettet en bedrift og tjent alle pengene våre i bedriften, ville vi først skattet 22% av bedriftens inntekter (husk at selskapsskatten er lik alminnelig skattesats, for tiden 22%). Så husker vi at kapitalinntekter beskattes med alminnelig skattesats, så da skulle man tro at når man tok ut utbytte fra denne bedriften, skal man skatte 22% av utbyttet. Når du tar ut utbytte, beskattes du imidlertid med 22% multiplisert med en oppjusteringsfaktor, for tiden 1,44. Det vil si at når du tar ut utbytte, beskattes du med 22%*1,44=31,68%.

Da blir regnestykket slik:

Da kan vi se at effektiv skattesats blir 0,22 + (1-0,22)*0,22*1,44 = 46,7%, som er ganske likt 46,4% som er effektiv skattesats på marginen for lønnsinntekt. Her ser vi altså igjen at skattesystemet er konstruert slik at det skal være nøytralitet knyttet til om vi tjener penger som lønn eller om vi tar det ut som utbytte fra AS. Hvorfor har vi en slik oppjusteringsfaktor? Vel, det kan være av praktiske årsaker, men det kan like gjerne være at politikerne ikke ønsker å fortelle oss i klartekst hva eierskatten er. Det blir kanskje mindre spetakkel fra gåsa dersom de øker en justeringsfaktor som kanskje de færreste vet eksisterer enn om de øker skattesatsen.

Dersom vi ikke hadde hatt oppjusteringsfaktoren kan vi se at effekitv skattesats ville blitt 0,22 + (1-0,22)*0,22 = 39,16%. Dette er lavere enn marginalskatt på lønnsinntekt, hvilket ville generert et incentiv til å skifte inntekt fra lønnsinntekt til eierinntekt. For å motvirke dette incentivet har man derfor en justeringsfaktor.

I 2006 ble det i Norge innført en aksjonærmodell. Aksjonærmodellen sier at aksjeinntekter (enten det er utbytte eller gevinst) skattes som alminnelig inntekt for det beløp som overstiger et skjermingsfradrag. Jeg har skrevet om skjermingsfradrag i et eget innlegg, så jeg skal ikke beskrive dette nærmere i dette innlegget.

Et annet viktig prisnipp er fritaksmetoden, som sier at aksjeselskaper er fritatt for skatt på aksjeinntekter, aksjeutbytte og aksjegevinster. Fritaksmetodens formål er å unngå såkalt kjedebeskatning, altså at slike inntekter blir beskattet flere ganger i én og samme eierkjede. Dette unngår man ved at slik inntekt ikke beskattes før den dagen de taes ut av selskapet. Når inntekten tas ut av selskapet, beskattes eieren med eierskatt for den delen av utbyttet som overstiger skjermingsfradraget.

Dette var veldig grunnleggende, men det var alt jeg tenkte å skrive om i dette innlegget. Er det noe innenfor tema skatt du ønsker jeg skal gå mer i dybden på?

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Vipps: 536077

Eller via Ko-fi: Ko-fi.com/hobbyokonomen