Jeg har fått en del henvendelser fra noen som tar Personlig Økonomi-kurset på BI. Mange syns skjermingsfradraget høres interessant ut, men er litt frustrert over at kurset bare har det med som en bi-setning i forelesningsfoilene. Her kommer i hvert fall et kort og greit innlegg som forklarer litt rundt skjermingsfradrag, bakgrunnen for det og hvordan det regnes ut. Vi gjør det ikke mer komplisert enn det trenger å være, så vi utelater alle de bakenforliggende matematiske utledningene.

Betaler vi i skatt på aksjeutbytte og gevinst?

Det norske skattesystemet er skrudd sammen på en ganske komplisert måte, så vi holder oss unna detaljene. Det er ikke relevant for å forstå skjermingsfradragets funksjon i systemet. Riktig svar på spørsmål over er: det kommer an på. Det er forsåvidt ikke en egen skatt i det norske skattesystemet som heter utbytteskatt, men det finnes noe som heter eierskatt (som er skatt på utbytte/gevinst fra aksjer – selv om denne populært omtales som utbytteskatt). Utbytte (og gevinst ved salg) beskattes altså av eierskatten – men ikke hele gevinsten/utbyttet er nødvendigvis skattbart. Du betaler kun eierskatt på utdelt utbytte/gevinst som overstiger det som kalles skjermingsfradraget, som dette innlegget skal handle om.

Tanken bak skjermingsfradraget

Skjermingsfradraget er egentlig ment å reflektere alternativkostnaden til investorene (og til egenkapitalen) – inkludert en liten risikopremie. Det betyr at den skal representere den alternative avkastningen investoren kunne fått på å investere pengene i andre, mer passive og sikre instrumenter enn aksjer. Å bruke bedriftens egenkapital som finansiering fremfor gjeld har en åpenbar ulempe. All kapital har en kostnad, og det gjelder også egenkapitalen. Gjeldskostnad er fradragsberettiget, som betyr at den kan trekkes fra mot inntekten, men det kan ikke egenkapitalkostnad. Skjermingfradraget skal også kompensere for dette. I så måte skal skjermingsfradraget kunne sikre en såkalt finansieringsnøytralitet for eierne av bedriften. Som jeg skrev skal altså skjermingsfradraget også inneholde en liten risikopremie for å stimulere ytterligere til å investere i næringslivet. Som vi snart skal se kan ikke skjermingsfradraget benyttes dersom man realiserer et tap i aksjen. Dersom bedriften plutselig skulle tape seg i verdi, eller i verste fall gå konkurs, vil du ikke ha samme glede og nytte av skjermingsfradraget, og denne risikoen skal man kompenseres for gjennom skjermingsrenten (som for inntektsåret 2016 var 0,4%).

Man kan diskutere om 0,4% er en bra nok kompensasjon. Hva er innskuddsrenten etter skatt på din sparekonto?

Hva skjer med ubenyttet skjerming?

Dersom du ikke benytter deg av skjermingen et år (eksempelvis dersom bedriften ikke utbetaler utbytte), blir dette skjermingsfradraget med deg over i neste år, og akkumuleres over flere år, såfremt det ikke benyttes. Dette forutsetter at du fortsetter å holde aksjen. I tillegg vil akkumulert skjerming være med å øke skjermingsgrunnlaget for neste år, slik vi skal se i eksemplet senere.

Kan man flytte skjermingsfradrag fra én aksje til en annen?

Dette kunne jo vært fint om man ikke liker å betale skatt, men svaret er nei. Skjermingsfradraget akkumuleres for den enkelte aksje, og kan ikke benyttes til skjerming av utbytte/gevinst fra annen aksje.

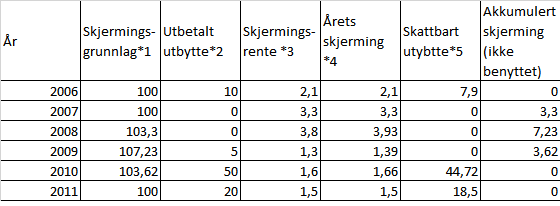

REGNEEKSEMPEL:

Beregning av skjermingsfradrag for en utbytteaksje med kjøpspris 100 kroner:

Selskapet betaler ut varierende utbytte basert på årsresultatet, og valgte i 2007 og 2008 ikke å betale utbytte.

*1: Dette er i utgangspunktet innkjøpspris (i vårt tilfelle 100 kroner), men som vi ser vil ubenyttet skjerming fra året før være med å øke skjermingsgrunnlaget.

*2: Vi ser for oss at bedriften betaler dette i utbytte per aksje de respektive årene

*3: Jeg benytter faktiske skjermingsrenter for de respektive årene (etter aksjonærmodellen). Utgangspunkt for beregningen av skjermingsrenten er aritmetisk gjennomsnittlig observert rente på statskasseveksler med 3 måneders løpetid, slik den publiseres av Norges Bank. For 2006 var den 2,96 prosent. Nedjustert og avrundet til nærmeste tiendedels prosentpoeng var skjermingsrenten for inntektsåret 2006 til 2,1 prosent.

*4: Årets skjerming = skjermingsgrunnlag*skjermingsrente

*5: Skattepliktig utbytte = utbetalt utbytte – (årets skjerming + akkumulert ikke-benyttet skjerming)

Legg merke til at samlet ble det utbetalt 85 kroner i utbytte, men vi har bare blitt beskattet for 71,12 kroner.

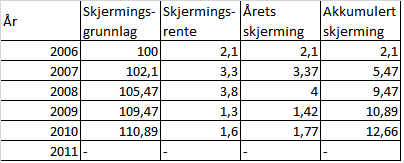

La oss se på samme eksempel igjen, men her betaler ikke bedriften utbytte. Da kan vi se hvordan skjermingsfradraget påvirker beskatningen når vi selger aksjen. For forklaring på utregning, se tabellen over.

La oss nå se for oss at vi selger aksjen medio 2011 (med andre ord før 2011-skjerming er godskrevet).

* Selger aksjen for 80 kroner: Her går vi med 20 kroner i tap, og får ingen glede av akkumulert skjerming. Vi får trekke 20 kroner fra skattegrunnlaget vårt som tap på aksjer.

* Selger aksjen for 120 kroner: 20 kroner i gevinst, men ettersom vi har akkumulert 12,66 kroner i skjerming får vi bare 20-12,66 = 7,34 kroner i skattepliktig gevinst.

Det var AKKURAT dette jeg var ute etter. Så enkelt og greit forklart!

Hei Hobby okonom, jeg har et spm angående dette faget personlig økonomi. Jeg tar nå det faget på nett og trenger mer påfyll, har du/ selger du oppgavene eller mer info relatert til dette faget? Hvis ja, hvor finner jeg det? Takk på forhånd for din hjelp. Din nettside har vært verdifull for meg, utrolig gode forklaringer 🙂 selv om jeg er fra Peru klarte jeg å forstå nesten alt, tusen hjertelig takk

Hei, og takk for melding. Med unntak av innlegget om lån, ligger det lite ute om Personlig Økonomi. Det er noe jeg har hatt lyst til å gjøre, men som jeg av ulike årsaker ikke har hatt kapasitet til. Jeg ønsker deg lykke til =)

Hei Hobbyøkonom. Jeg er en som vurderer å investere i fond (dermed aksjer). Ser ikke poenget med aksjer eller fond lenger, da alt kommer til å bli beskattet med tanke på eksempelet oven for.

Om vi sier at aksjen er verdt 200 kr i 2011, og jeg velger å selge det. Da får jeg ta ut 100 kr da det er mitt inngangsverdi, resten er 100 kr i gevinst. Fra gevinsten min får jeg bare det som er akkumulert skjerming (12.66 kr). Vil det si at jeg må betale 87.34 kr i skatt (100 kr – 12.66kr)? Lurte på om du har kommentar tilbake (om jeg tar helt feil).

Hei. Du har misforstått. I ditt eksempel, dersom du har en gevinst på 100 kroner, og en akkumulert skjerming på 12,66 er det 87,34 kroner som er den skattepliktige gevinsten. Det vil ikke si at du skal skatte 87,34 kroner, men du skal skatte AV 87,34 kroner. Dersom skattesatsen gevinsten beskattes med er 22% skal du altså skatte 87,34*0,22=19,21 kroner. Da sitter du igjen med kr 100-19,21=80,79 i gevinst etter skatt.