Hei alle sammen. Her kommer faktisk det første gjesteinnlegget på denne bloggen. Min gode venn og finansguru Jostein Fiveltun sa seg gledelig villig til å skrive et innlegg om arbeidskrav 4 i makroøkonomi. Han er sannsynligvis enda flinkere i de makroøkonomiske fagene enn det jeg er, så jeg har stor tro på at dere vil ha nytte av dette innlegget. Han har lovt å følge med i kommentarfeltet i tilfelle dere har spørsmål.

——————–

Makroøkonomi – arbeidskrav 4

Skrevet av Jostein Fiveltun, leder for Bull Invest.

God morgen/formiddag/ettermiddag/kveld/natt avhengig av når du leser dette. På vegne av hobbyøkonomen har jeg blitt bedt om å løse arbeidskrav 4 i kurset «makroøkonomi for økonomer». Som en liten disclaimer vil jeg nevne at jeg løste dette kravet uten boka til Steigum da jeg ikke besitter den. Derfor kan noen av utledningene til svarene avvike noe fra deres pensum/Steigums formuleringer. Jeg vil dog understreke at svarene på absolutt ingen måte avviker fra korrekt løsning.

Spørsmål 1 «Med økonomien transmisjonsmekanisme menes»

– Transmisjonsmekanismen er et begrep som egentlig tar for seg hvordan og til hvilken grad Norges Bank (sentralbanken i Norge) kan påvirke inflasjonen innad i Norge. Man deler gjerne transmisjonsmekanismen inn i tre separate «kanaler»: etterspørselskanalen, forventningskanalen og valutakurskanalen. Alle kanalene beskriver i sin tur hvordan Norges bank sin håndtering av styringsrenten påvirker inflasjonen. Skal jeg være drittsekk mot kursansvarlig i makroøkonomi ville jeg sagt at ingen av alternativene er spesielt gode, og det skinner igjennom at han/hun/de som har utformet spørsmålet med tilhørende svaralternativer har som ønske å forvirre studentene mest mulig, og lage en gjettelek ut av arbeidskravet. Et riktig svar på dette spørsmålet ville vært: Transmisjonsmekanismen er en utledning av hvordan Norges bank gjennom sin rentesetting påvirker inflasjonen gjennom: kronekursen, importen, lønnen, inflasjonsforventninger, konsum og investeringer.

For øvrig er det nærmeste vi kommer av de oppgitte alternativene «strukturelle forhold i økonomien som fører til at forstyrrelser og sjokk skaper konjunkturbevegelser», men la meg understreke at transmisjonsmekanismen på ingen måte trenger å innebære hverken forstyrrelser eller sjokk.

Spørsmål 2 «Keynesiansk konjunkturteori forklarer lavkonjunkturer med»

– Jeg antar alle vet hvem John Maynard Keynes er. En av tidenes største makroøkonomer som spådde andre verdenskrig i 1919 fra et økonomisk perspektiv og utledet teorier rundt økonomiske konjunkturer, hvorfor disse oppsto og hvordan man i stor grad kunne påvirke dem. Hans teorier går i dag under termen «Keynesianske teorier».

Teorien til Keynes var til tross for dens enkelthet, radikal i hans tid. Et lands økonomi hadde tidligere i stor grad blitt styrt etter de samme prinsippene man ville styrt en bedrift etter. Keynes pekte på at disse teoriene åpenbart ikke holdt mål fordi man ville med et budsjettkutt i nedgangstider oppleve en forsterkning av lavkonjunkturen. Forklaringen var enkel: Dersom økonomien i et land er svak og landets ledere velger å respondere på dette ved statlige budsjettkutt vil økonomien svekkes ytterlige på grunn av mangel på kapital og aktivitet innad i økonomien. Enda enklere forklart: Dersom innbyggere ikke har penger til å kjøpe varer vil bedriftene selge mindre, noe som fører til at bedriftene går dårligere og da må si opp flere ansatte, i en stor skala vil dette føre til at innbyggerne sett under ett har enda mindre penger til å kjøpe varer for. Og vipps! Så er man da inne i en vond sirkel og en forsterkende lavkonjunktur. Med andre ord, medisinen mot en lavkonjunktur er i henhold til Keynesiansk teori å øke offentlige utgifter i form av å skape arbeidsplasser til innbyggere i form av veibygging eller lignende.

Svaret på denne oppgaven blir da: svikt i samlet etterspørsel etter varer og tjenester, som fører til at bedriftene ønsker lavere produksjon og færre ansatte.

Oppgave 3 «En sentral forutsetning som ligger til grunn for de Keynesianske makromodellene er at»

– Viser til svaret på oppgaven over. Det å løse en lavkonjunktur ved å få flere folk i arbeid avhenger da selvsagt av at det er nok arbeidsledighet i landet til at dette vil ha en effekt. Man kan jo ikke sette folk som har arbeid i arbeid.

Med andre ord blir svaret: «det er mye arbeidsledighet i økonomien». (Dog er «mye» et spesielt begrep å bruke, da dette er svært relativt)

Oppgave 4 «Automatisk stabilisering betyr at»

– Vi har nå i foregående oppgaver egentlig etablert det faktum at ingen er tjent dårlig etterspørsel i befolkningen da lavere konsum går hånd i hånd med fattigdom og fortvilelse. Dette er en sannhet Norges som statsøkonomi har vært klar over en stund nå og etter beste evne prøver å praktisere. En av måtene å praktisere dette på er at dersom man er inne i en lavkonjunktur, og si at arbeidsledigheten ikke er relativt høy så kan man da på andre måter øke kjøpekraften til befolkningen ved å for eksempel redusere beskatningen. Dette kalles finanspolitikk. Begrepet «automatisk» kommer inn fordi mekanismene i skattesystemet og for eksempel trygdesystemet fungerer slik at de automatisk tilpasser seg aktiviteten i økonomien.

Svaret blir da: «under en nedgangskonjunktur vil nettoskatt falle slik at etterspørselen etter privat konsum i mindre grad går ned enn i en situasjon der nettoskatt ikke falt i takt med BNP.»

Oppgave 5 «Vi betrakter en kortsiktig multiplikatormodell for en åpen økonomi der både import (Q) og nettoskatt (T) avhenger av reelt BNP (Y). Samlet etterspørsel er Z = C + I + G + X ? Q, der privat investeringsetterspørsel (I), eksport (X) og offentlig sektors etterspørsel etter varer og tjenester (G) er eksogene størrelser. Konsumfunksjonen er

C = 0,8(Y ? T) + 100,

der nettoskatt er T = 0,5Y. Importfunksjonen er Q = 0,15Y.

Du kan anta at I = 300, G = 500 og X = 300.

Reelt BNP (som i likevekt er lik samlet etterspørsel) vil i dette talleksemplet bli»

– Ah, en god gammeldags ligning. Ikke mye å forklare her, kan legge ved løsning steg for steg for den som måtte ha interesse for å se det.

1. Først løser vi konsumfunksjonen (C)

C=0,8Y-0,8(0,5Y)+100

C= 0,4Y +100

2. Setter så eksogene variabler og konsumfunksjonen (C) inn i etterspørselsfunksjonen (Z)

Z=0,4Y+100+300+500+300-0,15Y

Z= 0,25Y+1200

3. For å finne likevekts BNP (Y) setter vi Y=Z.

Y=0,25Y+1200

0,75Y=1200

Y=1600

Spørsmål 6 «I modellen i oppgave 5 ovenfor vil en ekspansiv finanspolitikk føre til at»

– La meg kjapt forklare hva ekspansiv finanspolitikk er: Ekspansiv finanspolitikk er de virkemidlene finansdepartementet tar i bruk når skal tilfredsstille økonomien ved å øke aktiviteten. Altså øke kjøpekraften til forbrukerne for å si det enkelt. (Viktigheten av dette har vi statuert i oppgave 2).

Matematisk kan vi se at dersom ekspansiv finanspolitikk iverksettes vil Y øke fordi Z vil øke, dette fordi at Z er avhengig av skatt (T), og ekspansiv finanspolitikk innebærer å sette ned skatten. Da kan vi og matematisk se at nettoeksporten synker fordi Y bli større og nettoeksporten (NX) som defineres som X-Q da vil påvirkes av at Q blir mindre fordi Y er større. (Q=0,15Y)

Grunnen til at dette skjer i virkeligheten er at når skatten bli mindre har folk mer til overs til å bruke på forbruk. Den første delen er veldig intuitiv og lett å forstå. For øvrig kan det være litt vanskeligere å forstå hvorfor importen vil øke, noe som fører til redusert nettoeksport. Grunnen til dette er at ekspansiv finanspolitikk vil et positivt utslag på valutakursen, med andre ord vil krona appresiere. Dette svekker Norge sin konkurranseevne ovenfor utlandet og gjør det billigere for oss å importere, samtidig som det blir dyrere for utlandet å handle fra oss.

Svaret er da selvsagt: «reelt BNP øker og nettoeksporten synker.»

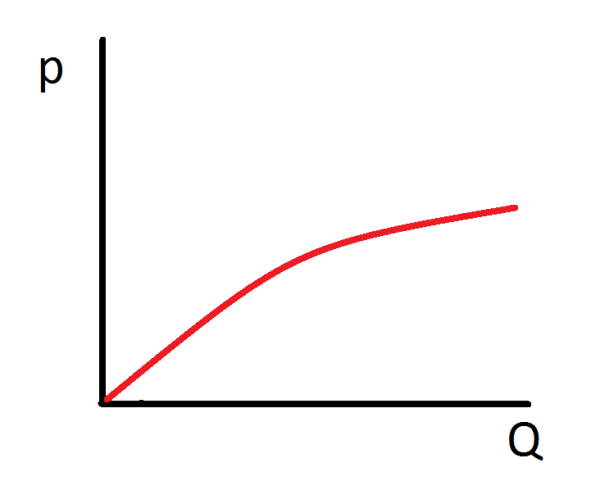

Oppgave 7 «I et diagram med nominell rente langs den vertikale aksen og pengemengde langs den horisontale aksen vil grafen for pengeetterspørselen vise at»

– Aiai, her kunne jeg skrevet MYE. Dette er en kompleks sammenheng det skrives doktorgrader om. Svaralternativet som er mest riktig og som jeg antar et Steigum sin forklaring er søt, men vanvittig mangelfull og utelukker hoved-essensen for hvorfor sammenhengen er slik. Jeg anbefaler alle som er litt ekstra interessert til å google «fractional reserve banking» (OBS! Dette kan, gitt at du er oppegående, ta fra deg nattesøvnen. Da dette åpner opp for å lære om kapitalismens styggedom, svakhet og grunnen til at vi sakte men sikkert tikker mot en økonomisk kollaps)

Svaret er: «publikums pengeetterspørsel blir større når nominell rente er lav fordi man da taper mindre på å holde penger fremfor obligasjoner enn dersom renten er høy.»

Oppgave 8 «Betrakt figur 8.6 på side 297 i læreboken. Denne figuren viser at»

– Som nevnt så har jeg ikke boken til Steigum, men takk til hyggelig ikke-navngitt andreklassing som sendte meg et bilde av den aktuelle siden.

Denne oppgaven går hånd i hånd med oppgave 7. Figur 8.6 er jo egentlig bare grafen de beskriver i oppgave 7. Fantasiløst.

Svaret er i samme stil som over: «en ekspansiv pengepolitikk gjennom nedsettelse av styringsrenten til sentralbanken vil føre til en større pengemengde fordi det er pengeetterspørselen som bestemmer pengemengden.» (Men som jeg hinter til er det ikke fordi man «taper mindre på å holde penger fremfor obligasjoner enn dersom renten er høy»)

Oppgave 9 «I en kortsiktig IS-MP modell for en lukket økonomi er privat etterspørsel etter varer og tjenester (C + I) gitt ved følgende funksjon av reelt BNP (Y) og realrenten (r):

C + I = z1Y ?z2r + z0.

Her er z0, z1 og z2 positive konstanter. Realrenten er en eksogen størrelse. Den er lik nominell rente som igjen bestemmes av pengepolitikken gjennom sentralbankens setting av styringsrenten. Samlet etterspørsel etter varer og tjenester er Z = C + I + G, der G = offentlig sektors etterspørsel etter varer og tjenester (en eksogen størrelse). I likevekt er reelt BNP lik samlet etterspørsel.

Betrakt følgende talleksempel: z0 = 110, z1 = 0,5, z2 = 2, r = 5 og G = 100. Hvis en endring i pengepolitikken fører til at realrenten faller fra 5 til 4 prosent, vil reelt BNP øke med»

– Ah. Enda litt mer ligninger. Men denne gangen har de delt opp etterspørselsfunksjonen slik at den er mer reell i den forstand at den både avhenger av renten, minimumsforbruk og BNP-nivå. Denne ser kanskje skummel ut ved første øyekast, men den er egentlig ganske snill. Slik går vi frem:

1. Vi utleder først funksjonen for konsum og investeringer (C+I) for en rente på 5 %.

C+I=0,5Y-2*5+110

2. Setter denne inn i etterspørselfunksjonen

Z=0,5Y-10+110+100

3. Setter dette på likevektsform

Y=0,5Y+200

Y=400 (For en rente på 5)

4. Skifter renten til 4 %.

Z=0,5Y-8+110+100

Y=0,5Y+202

Y=404

5. Differensen på BNP er 404-400=4

(Dersom denne utregningen, eller utregningen i oppgave 5 var vanskelig å henge med på, så kommenter under på dette innlegget så skal jeg besvare så fort hobbyøkonomen gjør meg oppmerksom på at det er et behov for det)

Oppgave 10 «En viktig sammenheng i kortsiktige modeller som forklarer hvordan pengepolitikken påvirker konjunktursituasjonen, er IS-sammenhengen. Den innebærer at»

– IS står for «Ivestment Savings» som utrykker sammenhengen av investeringer og sparing sett opp imot renten. Veldig enkelt forklart så vil lave renter føre til større investeringer i form av maskiner, ansatte, bygninger osv. Også kjent som økt aktivitet i økonomien, ganske enkelt fordi penger/lån er billigere. Samtidig så blir det mindre attraktivt å spare i bank/obligasjon når renten er lav. Derfor ønsker man heller å konsumere, med andre ord så skaper lav rente økt etterspørsel. (Den fullstendige dynamikken er dog kompleks og kan ikke alene forklares av IS-kurven, anbefaler igjen å google «fractional reserve banking» for de som virkelig er interesserte)

Svaret blir derfor: «et fall i realrenten fører til et større BNP fordi samlet etterspørsel etter varer og tjenester øker.»