Håper alt står bra til. Her er arbeidskrav 6. Som før, glad for tilbakemeldinger. Jeg setter også pris på at dere stiller spørsmål, og at dere hjelper hverandre i kommentarfeltet. Det finnes ikke dumme spørsmål – bare dumme folk, som jeg pleier å si, hihi!

Oppgave 1

Varehandelsbedriften PBL AS budsjetterer for en periode med salgsinntekter uten mva på kr 3 000 000. Vareforbruket er beregnet til kr 1 740 000. Diverse kostnader som lønn, telefon, husleie osv forventes å bli kr 900 000. Hva er budsjettert bruttofortjeneste i %? Oppgi svaret (kun tallet) i nærmeste hele prosent.

Bruttofortjeneste er forskjellen mellom salgspris og varekostnad, og viser med andre ord hvor mye man tjener på å selge en vare.

Bruttofortjeneste er på en måte varehandelens dekningsbidrag, altså pris minus variable kostnader (beregningen av dekningsbidraget inkluderer også andre variable kostnader enn varekostnaden, dog). Du kan klare å resonere deg frem til at vareforbruket er de variable kostnadene i en varehandelsbedrift. Fordi jo flere varer du selger, jo større kostnad får du ved at du må ta ut varer fra lageret. De varierer altså med antall solgte enheter = variabel kostnad.

Inntekten er omsetningen din. La oss se for oss en bedrift som kun selger én type vare til én pris. Da er inntekten (omsetningen): antall enhter solgt * pris. Bruttofortjenesten din i denne oppgaven er med andre ord inntekt – variable kostnader. Du skal imidlertid oppgi bruttofortjenesten i prosent av salgsprisen. Med andre ord: bruttofortjeneste / salgspris

Oppgave 2

Skattum Netting AS skal sette opp en bidragskalkyle for en ordre. Bedriften forventer at direkte materialkostnader vil bli kr 8.000. Direkte lønnskostnader forventes å bli kr 10.000. Bedriften har delt inn sin virksomhet i to kostnadssteder; tilvirkningsavdelingen og salgs- og administrasjonsavdelingen. Tilleggssatsen for indirekte variable kostnader er i tilvirkningsavdelingen 28 % . Aktivitetsmål er direkte lønn. Tilleggssatsen for indirekte variable kostnader i salgs- og administrasjonsavdelingen er 10%. Aktivitetsmål er totale variable tilvirkningskostnader. Bedriftens krav til dekningsgrad er 35%.

Beregn salgspris uten mva for ordren. Oppgi svaret (kun tallet) i nærmeste hele kroner og bruk punktum som tusenskiller.

Dette er oppsettet for bidragskalkyle. En bidragskalkyle inneholder bare de variable kostnadene (i motsetning til selvkostkalkylen som inkluderer de faste kostnadene også)

Direkte material

Direkte lønn

Indirekte variable kostnader (IVK), tilvirkning

=variable tilvirkningskostander

Indirekte variable kostnader, salg og administrasjon

=minimumskost

Noen ord om de indirekte kostnadene. Direkte kostnader er jo kostnader som kan knyttes direkte til “kostnadsbærerne”. Dette er ting som material og lønn. Det er lett å knytte stoffet og knappene på skjorta til skjorta. Det samme gjelder lønn. Det er lett å knytte lønnskostnadene til skjorta, ettersom vi vet hvor mye tid arbeiderne bruker på å produsere skjortene. De indirekte kostnadene er kostnader vi ikke kan knytte direkte til det bestemte produktet. Dette kan f.eks. være husleie, strøm, lønn til sjefen (som ikke har noe direkte med produksjonen av produktet å gjøre), avskrivninger, arbeidsgiveravgift osv, osv osv…

Direkte kostnader er altså kostnader som oppstår som en direkte konsekvens av produksjonen av en vare, mens indirekte kostnader er skjønnsmessig fordelt. Disse indirekte kostnadene er kostnader vi er nødt til å fordele på en eller annen måte. I dette faget fordeles de vanligvis ved en fast prosentsats. Denne prosentsatsen er knyttet opp mot et “aktivitetsmål”. I denne oppgaven er prosentsatsen for de indirekte variable kostnadene i tilvirkningsavdelingen 28%, og aktivitetsmålet er direkte lønn. Det betyr at IVK i tilvirkningen er 28% av direkte lønn. Tilleggssatsen for IVK i salg og admin er 10% av de variable tilvirkningskostandene.

I tillegg skal bedriften ha en dekningsgrad på 35%. Dekningsgraden er dekningsbidraget i prosent. Dekningsbidrag skal, som det ligger i ordet: dekke de faste kostnadene, og bidra til et overskudd. Dekningsbidrag.

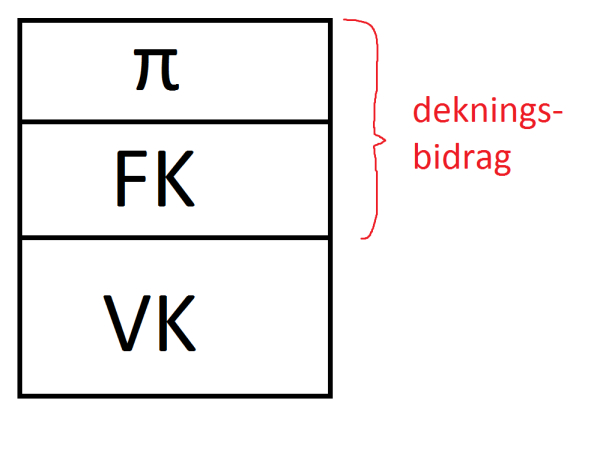

Jeg vil forsikre meg om at dere har forstått en vesentlig sammeneheng i dette faget. Når jeg skal lære bort denne sammenehengen, syns jeg det er enklest å gjøre det slik:

Se for deg at prisen på et produkt består av 3 deler. De variable kostnadene (VK), de faste kostnadene (FK) og et overskudd (π).

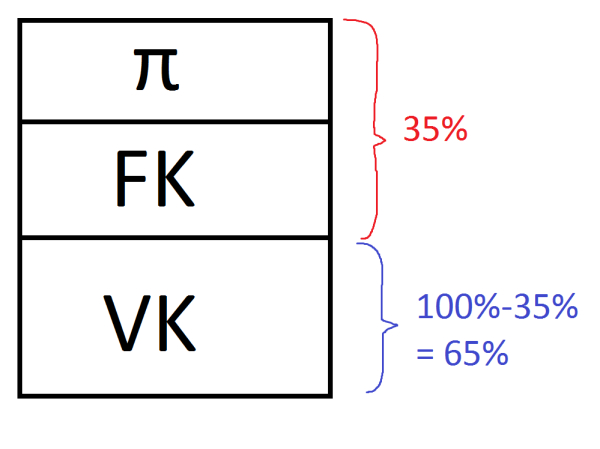

Den delen av prisen som dekker de faste kostnadene og bidrar til overskudd er altså det vi kallerdekningsbidrag. Dersom dette er oppgitt til å være 35%, vet vi at resten, altså de variable kostnadene er 65%

Så. når du har regnet ut minimumskosten, så vet du at du har funnet de variable kostnadene. Du vet videre at dette må være 65% av totalen, ettersom DG er 35%

Da må du spørre deg selv. “Hva er dette 65% av?”, så regner du ut det. Da har du svaret. Hvis jeg f.eks. ville funnet ut hva 45 er 30 prosent av, vill jeg gjort slik:

45/0,30 = 150. 45 er altså 30% av 150

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Vipps: 536077

Eller via Ko-fi: Ko-fi.com/hobbyokonomen

Oppgave 3

Varehandelsbedriften Geiger AS har en periode budsjettert med en salgsinntekt på kr 3.036.000 uten mva. Forventet vareforbruk er kr 2.200.000. Hva er budsjettert avanse i %? Oppgi svaret (kun tallet) i hele prosent.

Avansen er som bruttofortjenesten, salgsinntekt – varekostnad. Forskjellen mellom bruttofortjeneste og avansen er at når vi regner den i prosent, regner vi bruttofortjenesten i forhold til salgsinntekt. Når vi regner avansen i prosent, regner vi den derimot i forhold til innkjøpsprisen (varekostnaden).

Jeg sier altså at avansen er salgsinntekt – varekostnad. Varekostnad husker vi er det samme som vareforbruk. Formelen blir følgende:

Avanse i prosent = avanse i kroner / varekostnad

Oppgave 4

Varehandelsbedriften LLC AS budsjetterer for en periode med en total salgsinntekt kr 45.000.000. Totale kostnader (som er sammensatt av både faste og variable kostnader) er forventet å utgjøre 90% av salgsinntekten. Budsjettert dekningsgrad er 45%. Hva er budsjettert nullpunktomsetning? Oppgi svaret i hele kroner (kun tallet) og bruk punktum som tusenskiller.

Det kan sikkert virke som en uoverkommelig oppgave, men slapp av. Den er ikke så vanskelig. Vi skal finne nullpunktsomsetningen, og den finner vi ved:

NPO = FK / DG

Lær deg dette. Du får det garantert på eksamen, så denne formelen må du kunne.

Så til oppgaven.

Du vet at total salgsinntekt er 45.000.000 kroner, og at de totale kostnadene er 90% av dette, altså 40.500.000. Du har i tillegg fått oppgitt en dekningsgrad på 45%. Hvis du ser på den sammenhengen jeg beskrev i oppgave 2, vil du kunne klare å resonere deg frem til at 45.000.000 er 100% av inntekten din. Når dekningsgraden er 45% må med andre ord de variable kostnadene være…?

Når lyset har gått opp for deg, vil du ha funnet de variable kostnadene. Da finner du de faste kostnadene ved å ta:

Totale kostnader (altså 40.500.000) minus de variable kostnadene. Nå har du alt du trenger for å regne ut nullpunktsomsetningen, som jeg gjentar at du finner ved:

FK / DG

NBNBNB: Husk å oppgi DG som 0,45 – ikke 45!

Oppgave 5

Varehandelsbedriften Teabone AS budsjetterer for en periode med faste kostnader på kr 10.880.000. Målsatt omsetning er kr 28.000.000, og målsatt overskudd kr 2.000.000. Hva er budsjettert dekningsgrad? Oppgi svaret (kun tallet) i hele prosent.

Vi ser på denne igjen (merk at dette er tallene fra den forrige oppgaven, og ikke denne). Omsetningen (28.000.000) er altså 100%. Faste kostnader og overskudd utgjør dekningsbidraget. Dekningsgraden er DB i prosent av omsetning.

Denne greier du, søta 🙂

Oppgave 6

Neste periode budsjetterer Teabone AS med faste kostnader på kr 12.000.000. Budsjettert overskudd er kr 4.000.000, og budsjettert dekningsgrad er 40%. Hva er budsjettert salgsinntekt? Oppgi svaret (kun tallet) i hele kroner og bruk punktum som tusenskiller.

OBS, tallene i tegningen er de samme som i oppgave 2. Orket ikke bytte ut tallene med de fra denne oppgaven.

Prøv selv’a <3

Oppgave 7

En bedrift produserer bare ett produkt og har følgende selvkostkalkyle per enhet av produktet:

Salgspris 80.000

Direkte material 40.000

Direkte lønn 18.000

Indirekte variable kostnader 5.000

Indirekte faste kostnader 7.000

Selvkost 70.000

Fortjeneste 10.000

Kalkylen er basert på en total produksjon (= salg) på 1 200 enheter per periode. De faste kostnadene er driftsuavhengige innenfor produksjonskapasiteten på 1 400 enheter.

For kommende periode antar bedriften at produksjon og salg vil bli 1 050 enheter. Beregn budsjettert resultat (overskudd/underskudd). Oppgi svaret i hele kroner (kun tallet), og bruk tusenskiller.

Nå skal jeg lære dere en sammenheng som dere vil ha bruk for:

(Pris-VEK)*antall enheter solgt – FEK*normalproduksjon = resultat

Denne MÅ du huske.

Når jeg sier normalproduksjon mener jeg den produksjonen de har basert kalkylen på (i dette tilfellet 1200 enheter). Grunnen til at du ganger FEK med normalproduksjon er at du da finner de totale faste kostnadene i virksomheten, og den vil forbli uforandret selv om du produserer/selger flere eller færre enheter. Dekningsbidraget ditt (pris-vek) må du derimot gange med det du FAKTISK selger. Du kan si at det er dekningsbidraget ditt som utgjør resultateffekten ved salg av én ny enhet, ettersom FK ikke påvirkes.

Oppgave 8

En bedrift forbrukte i en gitt periode råvarer for kr 41.000. Det var råvarer på lager ved periodens begynnelse for kr 7.500. Beholdningen av råvarer ved periodens slutt var kr 8.800. Hva var bedriftens råvarekjøp inkl. mva i perioden? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Bruk sammenhengen jeg har lært dere tidligere. Husker du ikke denne, gå tilbake til et tidligere arbeidskravinnlegg, og les hva denne sammenhengen betyr:

IB + tilkomst – avgang = UB

Oversatt til lagersammenheng:

IB lager + varekjøp – vareforbruk = UB lager

Husk å legge på mva, slik oppgaven spør om.

Oppgave 9

Mosvika Glass- og snekkerverksted AS har budsjettert med følgende kostnader for året 20×1: Direkte materialkostnader kr 5 000 000, direkte lønnskostnader kr 6 000 000, indirekte variable kostnader kr 1 200 000 og indirekte faste kostnader kr 3 480 000. Bedriften benytter budsjettallene til å beregne tilleggssatser for indirekte kostnader til bruk i sine kalkyler for enkeltordrer. Bedriften benytter én tilleggssats for indirekte variable kostnader og én tilleggssats for indirekte faste kostnader. Direkte lønnskostnader er aktivitetsmål. Hva blir tilleggssatsen for indirekte faste kostnader? Oppgi svaret (kun tallet) i nærmeste hele prosent.

Mosvika ja. Fun fact: Mosvik kommune og Inderøy kommune slo seg sammen i januar 2012, og festen for denne sammenslåingen var mitt første betalte oppdrag som konferansier.

Det de ønsker at du skal gjøre her å vise at du har skjønt hvor den prosentsatsen du ofte får oppgitt i oppgavene (som f.eks i oppgave 2 i dette arbeidskravet) kommer fra. Her er det oppgitt at aktivitetsmålet for tilleggsatsene er lønnskostnader. Måten du da finner prosentsatsen generelt (dersom det ikke sier seg selv), er ved å ta

årsbudsjett / aktivitetsmål

Med andre ord, for denne oppgaven: de indirekte faste kostnadene delt på direkte lønn.

Oppgave 10

Industribedriften North Park AS har følgende sammenheng mellom kostnader i millioner kroner og produksjonsmengde i antall enheter:

| Produksjonsmengde | 0 | 1000 | 2000 | 3000 | 4000 | 5000 | 6000 |

| Kostnader | 3 | 4 | 4,9 | 5,7 | 6,4 | 7 | 7,5 |

Hvilken type variable kostnader har bedriften? Oppgi bokstaven for det svaralternativet nedenfor som du mener er korrekt.

a. Underproporsjonale variable kostnader

b. Proporsjonale variable kostnader

c. Overproporsjonale kostnader

Dette er en oppgave som ofte kommer på eksamen. Meningen med oppgaven er å teste at du forstår hvordan variable kostnader kan forløpe seg. Jeg skal forklare de 3 alternativene, så skal du få “gjette” hva riktig svar er.

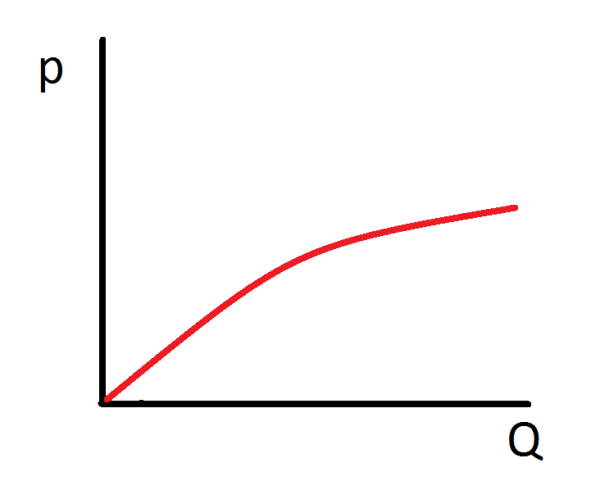

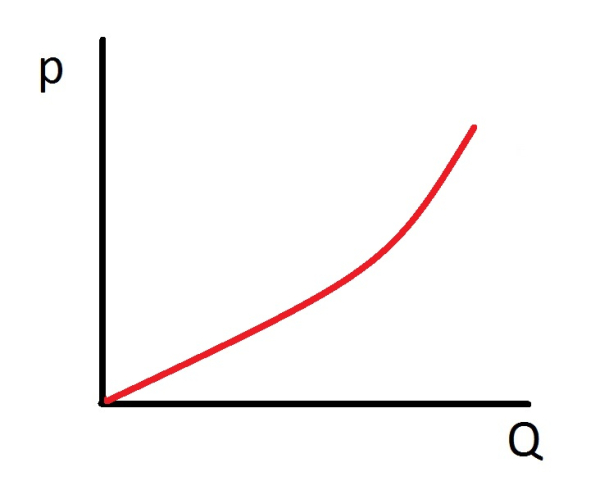

Når vi snakker om underproporsjonale variable kostnader, snakker vi om kostnader som vil forløpe seg slik (ja, jeg bruker Paint. Deal with it):

Her har vi prisen på Y-aksen, og kvantum på X-aksen. Som du ser er prisen pr. enhet lavere ved større kvantum. Det vil med andre ord si at dersom vi øker produksjonsmengden med 100%, vil kostnaden øke med mindre enn 100% Dette kan f.eks. være grunnet kvantumsrabatt på innkjøpspris. Eller ta f.eks. et bakeri. Etterhvert som du baker mange kaker blir du mer og mer effektiv, og du søler mindre kakestrø på gulvet (svinn). Da blir kostnaden lavere pr. produserte kake i det lange løp.

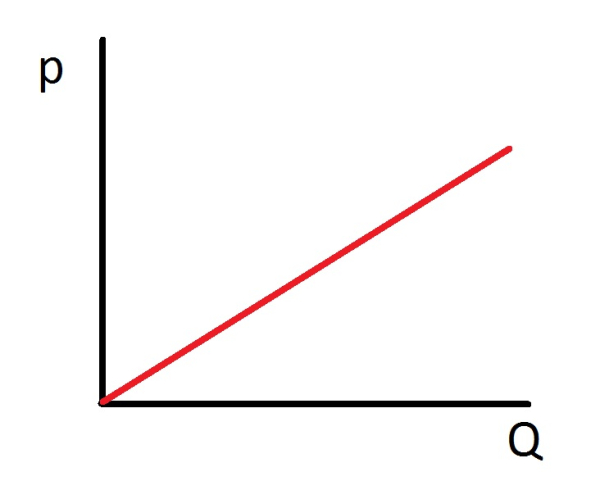

Når vi snakker om proporsjonale variable kostnader, tar vi utgangspunkt i at de variable kostnadene er de samme pr enhet. Altså at du som baker bruker akkurat like mye tid på hver kake, og at du har akkurat like mye mel og sukker i hver kake. Dersom produksjonen øker med 100% vil også kostnadene øke med 100%

Den siste er overproporsjonale variable kostnader. Dette er kostnader som øker mer enn produksjonsmengden

Dette betyr at dersom vi øker produksjonen med 10% vil kostnadene stige med mer enn 10%. Eksempler på dette kan være at dersom produksjonen øker, så må de ansatte være lengre på jobb, og at du må betale overtidstillegg. Et annet eksempel kan vi hente fra deg gode gamle uttrykket “jo flere kokker, jo mere søl”. Det er ikke sikkert at “kokkene” klarer å opprettholde sin effektivitet dersom de blir flere når arbeidsmengden øker.

Sees neste uke til nytt arbeidskrav!

Love,

Petter K

Hei 🙂 Håper du ville legge ut materiale i Strategisk økonomistyring frem mot eksamen, spesielt Briefcase 🙂

Hei!

i spørsmål 7 så lurer jeg på hva FEK står for i formelen :)?

Hei ^^

Hvordan gjør man oppgave 4, 6 og 7?

Oppgave 4 – så får jeg FK = 18.225.000 og DG =45% – 18.225.000/0,45 = 40.500.000

Oppgave 6 – prøvde på kryssgange opplegg og ender opp med 16.000.000/40*60=24.000.000. men for å være ærlig så aner jeg ikke hvordan den skal gjøres, hehe.

oppgave 7 – (80.000 – 70.000) * 1.050 – 7.000 * 1200 = 10.500.000 – 8.400.000 = 2.100.000

hvordan finner jeg FEK? mener alt er riktig bortsett fra de 7.000 i likningen min.

HEEEEEELP MEEEE, jeg skjønner ikke hva jeg gjør galt på oppgavene.

På forhånd tusen takk 🙂

C: Godt spørsmål. FEK står for Faste EnhetsKostnader. Det betyr faste kostnader delt på antall enheter du baserer kalkylen på (det vi kaller “normalproduksjon”). Du kan se for deg at du skal lage en kalkyle for et produkt, og du har 1.000.000 i faste kostnader (FK). Hvis du da baserer en kalkyle på en normalproduksjon på 1000 enheter, får du FEK på 1.000.000/1.000 = 1.000 kroner i faste enhetskostnader pr produkt. Dersom du f.eks selger 1200 enheter, vil ikke FK øke. FK vil fremdeles være 1.000.000, men de faste enhetskostnadene pr produkt vil jo synke, fordi du får flere (200) produkter å dele dem på.

Hei.

Lurer på om du kan henvise meg (her inne) om eks. i beregning av kontantstrømmen?

Mvh

N.E.

https://hobbyokonomen.blogg.no/1456216557_kontantstrmoppsett.html

Forvirret student:

Oppgave 4:

Det ble lettere for meg å sette det opp stegvis, så skal prøve å forklare det her 🙂

Steg 1: Totale salgsinntekter = 45 000 000

Steg 2: Totale kostnader = 40 500 000 (90% av 45 000 000)

Steg 3: Når dekningsgraden er 45%, må med andre ord de variable kostnadene utgjøre 55%

Steg 4: Du må da finne ut hva 55% er av 45 000 000, som i dette tilfelle blir 24 750 000 (45 000 000 x 0,55)

Steg 5: Finne faste kostnader = totale kostnader – variable kostnader

Steg 6: Putt tallene i nullpunktomsetning formelen 🙂

Oppgave 6:

Steg 1: FK + overskudd (12 000 000 + 4 000 000) = 16 000 000

Steg 2: Dekningsgraden utgjør 40%

Steg 3: Hva er 100%, når 40% utgjør 16 000 000?

Steg 4: 16 000 000 / 0,40 🙂

Hvis siste steg ikke ga mening kan du tenke på denne prosentregelen:

Hele tallet = (Del av tallet ⋅ 100) / Prosent

Tenk at:

Hele tallet = x

Del av tallet = 16 000 000

Prosenten = 40 (skal ikke skrives som 0,40 i denne sammenhengen når vi gangen med 100 først)

Oppgave 7 har jeg ikke fått til selv enda, men kan hjelpe deg når jeg har det!

Forvirret student:

Oppgave 7:

(80.000 – 70.000) * 1.050 – 7.000 * 1200 = 10.500.000 – 8.400.000 = 2.100.000

Angående likningen din så er 7.000 riktig 🙂 Det er derimot VEK som er feil (70.000)

VEK vil være:

Direkte material 40.000

+Direkte lønn 18.000

+Indirekte variable kostnader 5.000

= VEK ?

E: Veldig flott at du forklarer. Det lærer man mye av selv også. Jeg kan hjelpe deg litt videre med 7. Vi bruker sammenhengen:

(Pris-VEK)*antall enheter solgt – FEK*normalproduksjon = resultat

Pris får vi oppgitt i kalkylen. Den er 80.000

VEK (Variable enhetskostnader) er de kostnadene som vil variere med antall solgte enheter. Dvs at hvis vi selger én ekstra enhet vil kostnadene stige. Det som inngår i variable kostnader i denne kalkylen er:

– Direkte material (dette er material som DIREKTE kan knyttes til produktet, og vil derfor variere med antall solgte enheter)

– Direkte lønn (dette er lønn som DIREKTE knyttes til produktet, og vil derfor variere med antall solgte enheter. Produserer vi én ekstra enhet får vi 18.000 ekstra i kostnad for lønn.)

– Indirekte variable kostnader (dette er kostnader som ikke direkte kan knyttes til produktet, men som vi antar at har en lineær sammenheng, og at for hver enhet vi selger vil disse kostnadene øke med 5.000. Det ligger i ordet, disse er variable. )

Når du nå tar (pris – VEK) får du dekningsbidraget. Dette ganger du med antall enheter du har solgt. Da får du det totale dekningsbidraget (altså det du har til å dekke overskudd og faste kostnader). Trekker du deretter fra de faste kostnadene du har sitter du bare igjen med overskuddet (resultatet).

Håper det ga mening.

Tusen takk! Dere er reddende engler 🙂

Hei!

Jeg sliter veldig med oppgave 9 og oppgave 8..

Noen som kan hjeple meg?

Oppgave 8:

Prøver og prøver men får ikke det til å gå ihop.

IB Lager + varukjøp – varefobruk = UB Lager =

7.500 + 41.000 – X = 8.800 =

= 48.500 – X = 8.800 =

48.500 + 8.800 = 57.300 * 1,25 =

71.625.000…

Får ikke ihop det. Er jeg helt ute og sykler? Synes jeg får etter din formel jeg. =/

Hej David,

Du har sat 41.000 som varekjøb men det er egentlig vareforbug så ligningen vil være

7.500+x-41.000=8.800

=8.800+41.000-7.500 = X

Dette ganger du så med 1.25

Skjønner ikke oppgave 2, det går ikke opp når jeg plusser på prosent

Skjønner ikke hvordan jeg skal regne ut oppgave 7 heller, da det blir et alt for stort tall uansett hvilken måte jeg regner det på

Anonym: Skjønner ikke hva du mener med å plusse på prosent. Du må summere alle dine variable enhetskostnader og dele dem på 0,65