Hei alle sammen. Dette blir det siste flervalgssettet jeg løser på bloggen i dette faget. Tenker at vi har gått gjennom det meste nå. Kanskje jeg løser noen sett som er mer lik den vi skal få på mandag. Dere vil kanskje legge merke til at jeg ikke er like omstendelig på oppgavene i dette innlegget, og det er fordi jeg har løst de før i de andre innleggene. Anbefaler dere å sjekke de andre innleggene hvis dere ikke skjønner hvor tallene kommer fra, før dere spør i kommentarfeltet 🙂

OBS: Når jeg prater om “univers A, B, C” osv, refererer jeg til de ulike universene av skatt/gjeld. Du bør lese dette korte innlegget før du setter i gang:

Gjeldsfinansiering og verdi

1. Retro ASA antar at overskudd før renter og skatt neste år vil avhenge av etterspørselen etter varene i deres nye produktserie. På bakgrunn av en pilotundersøkelse har de kommet frem til følgende prognose for overskudd før renter og skatt neste år og i all overskuelig fremtid:

| Tilstand | Sannsynlighet | OFRS |

| God | 0,5 | 10 mill |

| Veldig god | 0,4 | 15 mill |

| Ekstremt god | 0,1 | 30 mill |

Retro har 1 million utestående aksjer med en markedsverdi på 100 kroner per aksje, og 100 millioner kroner i lån til 5 % rente. Lånet er evigvarende. Se bort fra skatt.

Hva er Retros forventede overskudd per aksje neste år?

(a) 9,00 kroner

(b) 13,33 kroner

(c) 14,00 kroner

(d) 18,33 kroner

E(OFRS) = 10*0,5+15*0,4+30*0,1 = 14 mill

Rente: 100*0,05 = 5

E(OPA) = 14-5 = 9 kroner

2. Retro ASA antar at overskudd før renter og skatt neste år vil avhenge av etterspørselen etter varene i deres nye produktserie. På bakgrunn av en pilotundersøkelse har de kommet frem til følgende prognose for overskudd før renter og skatt neste år og i all overskuelig fremtid:

| Tilstand | Sannsynlighet | OFRS |

| God | 0,5 | 10 mill |

| Veldig god | 0,4 | 15 mill |

| Ekstremt god | 0,1 | 30 mill |

Retro har 1 million utestående aksjer med en markedsverdi på 100 kroner per aksje, og 100 millioner kroner i lån til 5 % rente. Lånet er evigvarende. Se bort fra skatt.

Hva er Retros egenkapitalkostnad?

(a) 4,5 %

(b) 7,0 %

(c) 9,0 %

(d) 14,0 %

Uten skatt: Selskapets verdi = E(OFRS) / Kt

Selskapets verdi = EK + Gjeld = 100 + 100 = 200 mill

200 = 14 /Kt

Kt = 14/200

Kt = 0,07

Ke = Kt + (Kt – Kg)*G/EK

Ke = 0,07 + (0,07-0,05)*1

Ke = 0,09 = 9%

3. Retro ASA antar at overskudd før renter og skatt neste år vil avhenge av etterspørselen etter varene i deres nye produktserie. På bakgrunn av en pilotundersøkelse har de kommet frem til følgende prognose for overskudd før renter og skatt neste år og i all overskuelig fremtid:

| Tilstand | Sannsynlighet | OFRS |

| God | 0,5 | 10 mill |

| Veldig god | 0,4 | 15 mill |

| Ekstremt god | 0,1 | 30 mill |

Retro har 1 million utestående aksjer med en markedsverdi på 100 kroner per aksje, og 100 millioner kroner i lån til 5 % rente. Lånet er evigvarende. Se bort fra skatt.

Hva er Retros totalkapitalkostnad?

(a) 4,5 %

(b) 7,0 %

(c) 9,0 %

(d) 14,0 %

Utregnet i forrige oppgave:

Uten skatt: Selskapets verdi = E(OFRS) / Kt

Selskapets verdi = EK + Gjeld = 100 + 100 = 200 mill

200 = 14 /Kt

Kt = 14/200

Kt = 0,07 = 7%

4. Apollo ASA er 100 % egenkapitalfinansiert. Overskuddet før renter og skatt blir enten 30 millioner kroner eller 50 millioner kroner årlig i overskuelig fremtid. Det er samme sannsynlighet for de to utfallene. Apollos egenkapitalbeta er 1,2, forventet avkastning på markedsporteføljen er 10 % og risikofri rente er 3 %. Se bort fra skatt.

Hva er verdien av Apollo?

(a) 40 millioner kroner

(b) 263 millioner kroner

(c) 351 millioner kroner

(d) 400 millioner kroner

E(OFRS) = 40 mill

Kt = 0,03 + (0,10-0,03)*1,2

Kt = 11,4%

V = 40/0,114 = 351 mill

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Vipps: 536077

Eller via Ko-fi: Ko-fi.com/hobbyokonomen

5. Et 100% egenkapitalfinansiert selskap har en egenkapitalkostnad på 10 %. Selskapet endrer kapitalstruktur til gjeldsgrad lik 1 (gjeld/egenkapital=1). Lånerenten er 5 %. Forutsett perfekte kapitalmarkeder og ingen skatter.

Hvorfor er egenkapitalkostnaden høyere når gjeldsgraden er 1 enn den er når gjeldsgraden er null?

(a) Fordi verdien av selskapet øker når selskapet tar opp lån.

(b) Fordi verdien av selskapet reduseres når selskapet tar opp lån.

(c) Fordi risikoen i egenkapitalen reduseres når selskapet tar opp lån.

(d) Fordi risikoen i egenkapitalen øker når selskapet tar opp lån.

Økt gjeldsgrad betyr mer gjeld. Mer gjeld betyr flere finansielle forpliktelser. Risikoen for eierne øker (std.avviket til OPA). Dette kan du lese mer om i kapittel 6 i boka.

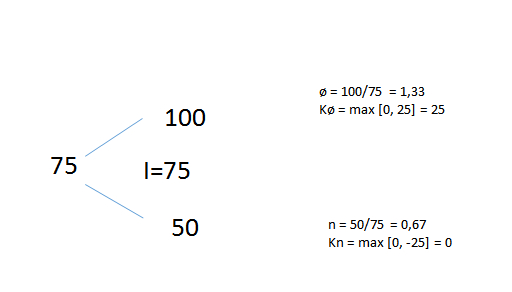

6. Lagune ASA har nettopp fått en ny 3-års kontrakt. Denne 3-års kontrakten krever en investering på 120 millioner kroner. Lagune forventer å finansiere prosjektet med egenkapital og et 3-årig serielån. Lagune betaler 4 % rente på lånet og lånet tilbakebetales med like avdrag hvert år. Målsatt gjeldsandel er 50 %. Selskapet forventer en kontantstrøm på 50 millioner kroner etter skatt i hvert av de tre årene. Prosjektets investeringsbeta er anslått til 1,2, markedets risikopremie er 7 %, og risikofri rente er 4 %. Selskapet betaler 28 % skatt. Anta at Modigliani & Millers ettleddsbeskatning (M&M63) gjelder (sK=sE=0). Lagune beregner gjeldsandel og gjeldskapasitet ut fra bokførte verdier.

Hva vil nåverdien av investeringen være dersom selskapet hadde vært 100% egenkapitalfinansiert?

(a) -1,260 millioner kroner

(b) -0,729 millioner kroner

(c) 1,260 millioner kroner

(d) 10,263 millioner kroner

E(Ri) = 0,04 + 0,07*1,2 = 12,4%

NPV = -120 + 50/1,124 + 50/1,124^2 + 50/1,124^3 = -0,729

7. Lagune ASA har nettopp fått en ny 3-års kontrakt. Denne 3-års-kontrakten krever en investering på 120 millioner kroner. Lagune forventer å finansiere prosjektet med egenkapital og et 3-årig serielån. Lagune betaler 4 % rente på lånet og lånet tilbakebetales med like avdrag hvert år. Målsatt gjeldsandel er 50 %. Selskapet forventer en kontantstrøm på 50 millioner kroner etter skatt i hvert av de tre årene. Prosjektets investeringsbeta er anslått til 1,2, markedets risikopremie er 7 %, og risikofri rente er 4 %. Selskapet betaler 28 % skatt. Anta at Modigliani & Millers ettleddsbeskatning (M&M63) gjelder (sK=sE=0). Lagune beregner gjeldsandel og gjeldskapasitet ut fra bokførte verdier.

Hva er nåverdien av renteskattegevinsten?

(a) -2,360 millioner kroner

(b) -0,729 millioner kroner

(c) 1,260 millioner kroner

(d) 10,263 millioner kroner

Sett opp et oppsett likt de jeg har satt opp i de tidligere innleggene. Du finner f.eks. at i år 1 er renten 2,4. Da er RSG = 2,4*0,28 = 0,672. Legg inn kontantstrømmen i kalkulatoren med diskonteringsrente 4% (lånerenten)

NV av RSG = 0,672/1,04 + 0,448/1,04^2 + 0,224/1,04^3 = 1,25949

8. Lagune ASA har nettopp fått en ny 3-års kontrakt. Denne 3-års kontrakten krever en investering på 120 millioner kroner. Lagune forventer å finansiere prosjektet med egenkapital og et 3-årig serielån. Lagune betaler 4 % rente på lånet og lånet tilbakebetales med like avdrag hvert år. Målsatt gjeldsandel er 50 %. Selskapet forventer en kontantstrøm på 50 millioner kroner etter skatt i hvert av de tre årene. Prosjektets investeringsbeta er anslått til 1,2, markedets risikopremie er 7 %, og risikofri rente er 4 %. Selskapet betaler 28 % skatt. Anta at Modigliani & Millers ettleddsbeskatning (M&M63) gjelder (sK=sE=0). Lagune beregner gjeldsandel og gjeldskapasitet ut fra bokførte verdier.

Hva er selskapets justerte nåverdi?

(a) -2,360 millioner kroner

(b) -0,729 millioner kroner

(c) 0,531 millioner kroner

(d) 1,260 millioner kroner

JNV = NV(invest) + NV(finans)

JNV = -0,729 + 1,25949 = 0,5304

9. Selskapet Extan AS ønsker å investere i ny bedrift som skal produsere elektriske sykler. Extan trenger 40 millioner kroner til denne investering som forventes å ha en levetid på 3 år. Selskapets målsatte gjeldsandel er 60 %. Extan kan låne til 6 % rente. Innovasjon Norge tilbyr Extan et subsidiert serielån til 2 % fordi elektriske sykler kan redusere bilbruken og dermed CO2 utslippet. Lånet som skal nedbetales med like store avdrag hvert år, er det eneste lånet Extan har. Se bort fra skatt.

Hva er nåverdien av det subsidierte lånet?

(a) 1,74 millioner kroner

(b) 3,78 millioner kroner

(c) 4,00 millioner kroner

(d) 6,00 millioner kroner

Sett opp en kontantstrøm med:

Lånopptak/avdrag

rente

CF

Regn ut NV av CF til lånet med neddiskonteringsrente 6%

+24 – 8,48/1,06 osv..

NPV = 1,74

10. Natron ASA har 8 millioner utestående aksjer. Selskapet antar at overskuddet før renter og skatt neste år vil bli 110 millioner kroner. Selskapet har 40 millioner kroner i gjeld. Gjelden er et banklån til 5 % rente. Natron vil utbetale 60 % av forventet overskudd per aksje i dividende. Det er ingen skatter.

Hva er forventet endring i Natrons aksjekurs på ex-dividende dagen? Forutsett at det bare er dividendeutbetalingen som endrer aksjens verdi.

(a) -13,75 kroner

(b) – 8,10 kroner

(c) 8,10 kroner

(d) 13,75 kroner

E(OFRS) = 110

E(OER) = 110 – (40*0,05) = 108

E(OPA) = 108/8 = 13,5

Utbytte = 13,5*0,6 = 8,1

Aksjekursen vil teoretisk sett endres tilsvarende aksjeutbytte pr aksje. Endring: -8,1

11. Du kjøper 100 aksjer for 80 000 kroner 1. januar i 2012. 1. juni 2012 mottar du 11 kroner i dividende per aksje. 1. desember 2012 selger du aksjene for 80 000 kroner. Både dividende og kursgevinst beskattes likt, med 28 % ved utbetaling.

Hva er månedlig avkastning etter skatt på denne investeringen?

(a) 0,09 %

(b) 0,13%

(c) 1,06 %

(d) 1,26 %

Legg inn i finanskalkulator:

-80.000 i januar,

0 i feb, mars, april og mai.

1100*(1-0,28) =792 i juni. | fordi du må skatte av utbyttet

0 i juli, august, sept, okt, nov.

I desember legger du inn: 80.000 (ingen gevinst, derfor ingen skatt)

IRR = 0,09%

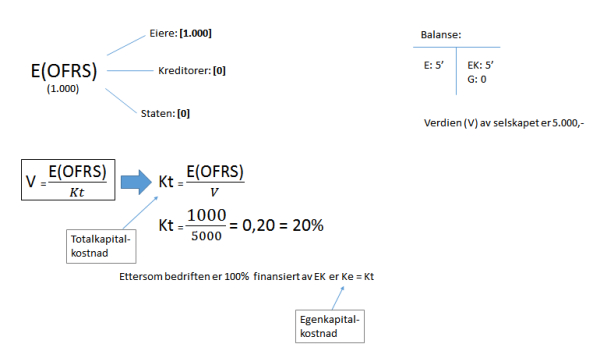

12. Ask AS holder konstant kapasitet og forventer evig årlig overskudd før renter og skatt på 60 millioner kroner. Skattesatsen er 20 % på selskapsnivå, og selskapet betaler full dividende. Selskapet har ingen gjeld, og kapitalkostnaden er 8,0 % etter skatt.

Ask ønsker å endre kapitalstruktur og tar opp et lån på 150 millioner kroner til 3 % rente før skatt. Kreditorskatten er 20 % og dividendeskatten er 20 %.

Hva er Ask verd nå?

(a) 600 millioner kroner

(b) 630 millioner kroner

(c) 720 millioner kroner

(d) 750 millioner kroner

Verdi uten gjeld (Vu) = 60 (1-0,20) / 0,08 = 600

Verdi med gjeld = Vu + PG*N*

N* = n*/(1-Sk)

n* = (1-Sk) – (1-Sb)*(1-SEd) = 0,8 – 0,8*0,8 = 0,16

N* = 0,16/0,8 = 0,2

Verdi med gjeld = 600 + 150*0,2 = 630 mill

13. Irrelevans-resultatet sier at det ikke går an å påvirke verdien av et selskap gjennom dividendebeslutningen. Det betyr at netto verdieffekt er lik null uansett hva dividenden settes til.

Hvilken av de følgende forutsetninger gjelder for irrelevans-resultatet?

(a) Kapitalmarkedet er perfekt, men det kan være skatt på bedrifter og investorer.

(b) Egenkapitalbeskatningen er nøytral.

(c) Alt annet enn dividendepolitikken holdes konstant.

(d) Både (a),(b) og (c).

Se tidligere innlegg

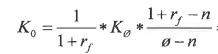

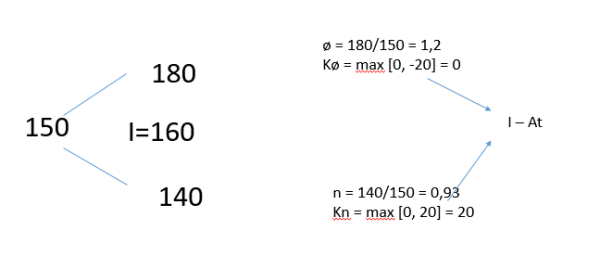

14. Aksjer i selskapet Polli ASA koster i dag 100 kroner. Om tre måneder vil kursen enten være 110 kroner eller 90 kroner. Det omsettes salgs- og kjøpsopsjoner på denne aksjen med innløsningskurs på 100 kroner og tre måneder til forfall. Risikofri årsrente er 4 %.

Hva er kjøpsopsjonens verdi i dag?

(a) 4,46 kroner

(b) 5,45 kroner

(c) 6,73 kroner

(d) 7,03 kroner

A0: 100

I: 100

ø: 1,10

n: 0,9

Kø: 10

Kn: 0

Rf: 0,01

K0 = (1/1,01) * 10 * (1,01-0,9) / (1,10-0,9)

K0 = 5,4455

15. Aksjer i selskapet Polli ASA koster i dag 100 kroner. Om tre måneder vil kursen enten være 110 kroner eller 90 kroner. Det omsettes salgs- og kjøpsopsjoner på denne aksjen med innløsningskurs på 100 kroner og tre måneder til forfall. Risikofri årsrente er 4 %.

Hva er salgsopsjonens verdi i dag?

(a) 4,46 kroner

(b) 5,45 kroner

(c) 6,73 kroner

(d) 7,03 kroner

K0 – S0 = A0 – I/1+Rf

S0 = K0 – A0 + I/Rf

S0 = 5,4455 – 100 + 100/1,01

S0 = 4,455

16. Hvordan kan du ved hjelp av en aksje, en kjøpsopsjon og en salgsopsjon oppnå en risikofri investering? Anta at kjøpsopsjonen og salgsopsjonen har samme innløsningskurs og tid til forfall.

(a) Kjøp en aksje, selg en kjøpsopsjon, og lån nåverdien av innløsningskursen.

(b) Kjøp en aksje, kjøp en kjøpsopsjon, og selg en salgsopsjon.

(c) Kjøp en aksje, selg en kjøpsopsjon, og selg en salgsopsjon.

(d) Verken (a), b), eller (c).

A + S = B + K

A = aksje

S = salgsopsjon

B = obligasjon (risikofri komponent)

K = kjøpsopsjon

B = A + S – K

Kjøp aksje, Kjøp salgsopsjon, selg kjøpsopsjon

17. En obligasjon pålydende 1000 kroner og 9 år til forfall koster i dag 1100 kroner. Kupongrenten er 7 % og den utbetales årlig.

Hva er markedsrenten for denne obligasjonen i dag?

(a) 5,00 %

(b) 5,56 %

(c) 7,00 %

(d) 7,81 %

Legg inn kontantstrøm med: minus 1100 i år 0, og deretter 70 i hvert år frem til og med år 8. I år 9 legger du inn 1070.

IRR = 5,5579

18. Laks ASA har bestemt seg for å øke aksjekapitalen med 2 mill. kroner ved en emisjon med fortrinnsrett. Emisjonskursen er fastsatt til 100 kroner per aksje. Laks har 100.000 aksjer utestående med en markedspris på 118 kroner per aksje.

Hva er den teoretiske verdien av en tegningsrett?

(a) 0,6 kroner

(b) 3,0 kroner

(c) 15,0 kroner

(d) 18,0 kroner

I dette innlegget kan du lese mer om emisjoner, fortrinnsrett og tegningsretter: http://hobbyokonomen.blogg.no/1473846237_14092016.html

Verdien av tegningsretten:

Tn = (Px-Pe)*1/N

hvor

–Px er ex-rights-kursen

–N = n/m, altså gamle aksjer delt på nye aksjer.

De skal hente inn 2.000.000 ved å utstede nye aksjer til 100 kroner. Ergo må de utstede 20.000 nye aksjer.

Ex-rights-kursen er altså den kursen aksjen forventes å få i markedet etter at emisjonen er gjennomført. Formelen for den teoretiske ex-rights-kursen er:

Px = [(n*P0) + (m*Pe)] / (n+m)

hvor:

–n er antall gamle aksjer

–m er antall nye aksjer

–P0 er kursen før emisjonen (rights-on)

–Pe er emisjonskursen

Px = ((100.000*118) + (20.000*100)) / 120.000

Px = 115

Tn = (Px-Pe)*1/N

Tn = 115-100*1/ (100.000/20.000)

Tn = 15*0,2

Tn = 3

19. Anta at Modigliani-Miller forutsetningene i en verden uten skatter holder. Superwidget ASA er i dag 100% egenkapitalfinansiert med en beta på 1,5. Forventet avkastning på markedsporteføøljen er 10% og risikofre rente er 5%.

Superwidget planlegger nå å erstatte en firedel (¼) av egenkapitalen med risikofri gjeld.

Hva er forventet egenkapitalavkastning i Superwidget etter endringen i kapitalstrukturen?

(a) 5,0%

(b) 10,0%

(c) 12,5%

(d) 15,0%

Finner Ke uten gjeld:

Ke = Kt = Rf + (E(Rm) – Rf)*Beta

Ke = Kt = 0,05 + 0,05*1,5

Ke = Kt = 12,5%

Med gjeld:

Ke = Kt + (Kt-Kg)*G/E

Ke = 0,125 + (0,125-0,05)*1/3

Ke = 15%

20. Perpetuum AS er i øyeblikket helt ut egenkapitalfinansiert. Selskapet har 10.000 aksjer utestående. Årlig dividende har vært og forventes også i fremtiden å være fast med kr 12 per aksje. Dividende er nettopp utbetalt. Egenkapitalbeta i selskapet er 1,2. Markedets risikopremie er 5%, og risikofri rente er 6%. Selskapets skattesats er 20%.

Perpetuum planlegger nå å låne 200.000 kroner for å bruke pengene til å kjøpe tilbake noen av de utestående aksjene. Lånet vil være evigvarende og risikofritt.

Hva er verdien av Perpetuums egenkapital etter endringen I kapitalstrukturen?

(a) kr 640.000

(b) kr 800.000

(c) kr 840.000

(d) kr 1.000.000

Vi bør finne aksjekursen først:

Kt = Ke = 0,06 + 0,05*1,2

Kt = Ke = 0,12

P0 = D1/Ke

P0 = 12/0,12 = 100 kroner pr aksje

Selskapets verdi uten gjeld er 100*100.000 = 1 mill

Verdi med gjeld = Verdi uten gjeld + PG*N* | ettersom det er ettleddsskatt er N* = Sb, dette har jeg utledet i et tidligere innlegg.

Verdi med gjeld = 1 mill + 200.000*0,2 = 1.040.000

Enterprise Value = EK + G

EK = Enterprise Value – G

EK = 1.040.000 – 200.000 = 840.000

21. Anta at Modigliani-Miller forutsetningene i en verden uten skatter holder. Gulf ASA har utestående 100.000 aksjer med en kurs på kr 50 per aksje, Forventet egenkapitalavkastning er 10%. Selskapet har også 2 mill. kroner i gjeld med en rente lik markedsrenten på 5%.

Hva er forventet egenkapitalavkastning dersom Gulf bestemmer seg for å endre kapitalstrukturen til 100% egenkapital?

(a) 5,00%

(b) 8,57%

(c) 10,00%

(d) 12,00%

Beta:

EK: 100.000*50 = 5.000.000

Ke(med) = Ke(uten) + (Ke(uten) – Kg)*G/EK

0,10 = X + (X – 0,05)*2/5

0,10 = X + 0,4X – 0,02

1,4X = 0,12

X = Ke = 8,57%22. Dagens spotkurs mellom Euro og norsk krone er 1 EUR = 7,890 NOK, mens 1-års termin kurs er 1 EUR = 7,900 NOK. I Eurosonen er årsrenten 3% og årlig inflasjonsrate 2%. Anta at både dekket og udekket renteparitet holder.

Hva er forventet årlig inflasjon i Norge?

(a) 0,98%

(b) 2,13%

(c) 3,13%

(d) 9,80%

Denne oppgaven ble trukket fra eksamen i 2013 pga logiske brister i oppbyggingen og feil i fasit. Ikke bruk tid på den.

23. Dagens spotkurs mellom amerikanske dollar og norsk krone er 1 USD = 6,105 NOK. Anta at du kjøper 100 Widget aksjer til en pris på $50 per stykk, og at du selger aksjene om ett år til $52 per aksje. Widget utbetaler ikke dividend dette året. Kursen om ett år er 1 USD = 6,040 NOK.

Hvilken avkastning målt i norske kroner har du hatt på denne aksjeinvesteringen?

(a) 2,89%

(b) 4,00%

(c) 5,12%

(d) 6,15%

År 0: – (50*6,105*100) = -30.525

År 1: (52*6,040*100) = 31,408

IRR: 2,89%

24. I dag er Happy ASA finansiert med 60% gjeld og 40 % egenkapital (markedsverdier). Markedsverdien av gjeld er 200 mill. kroner med en rente på 5%. Selskapets skattesats er 30%, mens både kursgevinst og utbytte beskattes med 15%. Skatt på renteinntekt er 35%. Konkursrisikoen er lik null.

Hva ville verdien av Happy vært dersom de i stedet hadde valgt å finansiere utelukkende med egenkapital?

(a) 316 mill. kroner

(b) 324 mill. kroner

(c) 333 mill. kroner

(d) 347 mill. kroner

Vm = Vu + PG*N*

N* = n*/1-Sk

n* = (1-Sk) – (1-Sb)*(1-SEd)

n* = 0,65 – 0,7*0,85 = 0,055

N* = 0,055 / 0,65 = 0,0846

Verdien av gjelda er 200 millioner, og den utgjør 60% av Vm —> 200 mill/0,6 = 333,333 mill

Vm = Vu + PG*N*

333,33 = Vu + 200*0,0846

Vu = 333,33 – 16,92

Vu = 316,41 mill

25. Aksjekursen i HarryJet er kr 100. I morgen er eks-dividende dag for en dividende på kr 12 per aksje. Dividendeskattesatsen er 10%, mens skattesats for kursgevinst er 28%.

Hvilken eks-dividende kurs på aksjen vil gjøre deg indifferent mellom å selge aksjen i dag eller i morgen (eks-dividende dagen)?

(a) kr 100,00

(b) kr 88,00

(c) kr 85,00

(d) kr 82,50

P0 = 100

SEd = 10%

SEg = 28%

Selge på tidspunkt 0: 100*0,72 = 72

Dividende på tidsp. 1: 12*0,9 = 10,8

Finn ut hvilken kurs du må selge på i morgen for å få samme gevinst som å selge i dag:

10,8 + X*0,72 = 72

X = 85

26. Neo ASA har 2 millioner aksjer utestående til en kurs på kr 80. Selskapet planlegger å emittere 1 million nye aksjer gjennom en emisjon med tegningsrett. Emisjonskursen er kr 60.

Hva er forventet ex-rights kurs?

(a) 67,33 kroner

(b) 73,33 kroner

(c) 80,00 kroner

(d) 83,67 kroner

Neo ASA planelegger å hente inn 1.000.000*60 = 60 millioner kroner

Ex-rights-kursen er altså den kursen aksjen forventes å få i markedet etter at emisjonen er gjennomført. Formelen for den teoretiske ex-rights-kursen er:

Px = [(n*P0) + (m*Pe)] / (n+m)

hvor:

–n er antall gamle aksjer

–m er antall nye aksjer

–P0 er kursen før emisjonen (rights-on)

–Pe er emisjonskursen

Px = (2.000.000*80) + (1.000.000*60) / (3.000.000)

Px = (160.000.000 + 60.000.000) / 3.000.000

Px = 73,33 kroner

27. Hvilket av følgende utsagn er korrekt?

(a) Verdien av en salgsopsjon øker med risikofri rente.

(b) Verdien av en kjøpsopsjon avtar med risikofri rente

(c) Verdien av en salgsopsjon avtar med innløsningskursen.

(d) Verdien av en kjøpsopsjon øker med tid til forfall.

Forklart i tidligere innlegg.

28. Vesla AS transporterer biler mellom Japan og Europa. Selskapet har nylig vurdert et prosjekt i en helt ny bransje. Investeringen vil være på 10 mill. kroner, og Vesla har estimert at prosjektet vil generere et overskudd før renter og skatt (OFRS) på 10 mill. kroner i all fremtid. Årlige avskrivninger (i all fremtid) vil være på 2 mill. kroner.

Det er to konkurrenter i bransjen. Begge konkurrentene er for tiden 100% egenkapitalfinansiert. Deres gjennomsnittlige beta er 0,7. Risikofri rente er 5%, markedets risikopremie er 6%, og selskapsskattesatsen er 30%.

Hva er verdien av dette prosjektet for et 100% egenkapitalfinansiert selskap?

(a) 87,8 mill. kroner

(b) 73,3 mill. kroner

(c) 66,1 mill. kroner

(d) 59,7 mill. |kroner

Kt = Ke = 0,05 + 0,06*0,7 = 9,2%

E(OFRS) = 10

Skatt = 10*0,3 = 3

Avskrivninger = 2

Innbetalt overskudd: 9 mill

Nåverdien av denne evige kontantstrømmen er: 9 / 0,092 = 97,82

Netto nåverdi = -10 + 97,82 = 87,82

29. Referer på nytt til informasjonen i oppgave 28. Anta nå at Vesla AS ønsker å finansiere prosjektet med en gjeldsgrad (gjeld/egenkapital) på 1. Anta videre at gjelden er risikofri.

Hva er veiet gjennomsnittlig kapitalkostnad?

(a) 6,4%

(b) 7,8%

(c) 8,6%

(d) 9,2%

Finner beta først:

βe = βt + (βt – βg)(1-Sb)*G/E

βe = 0,7 + (0,7- 0)(0,7)*1

βe = 1,19

Ke = Rf + (E(Rm – Rf) *βe

Ke = 0,05 + 0,06* 1,19

Ke = 0,1214

WACC (Kt) = We*Ke + Wg*Kg*(1-Sb)

WACC = 0,5*0,1214 + 0,5*0,05*0,7 = 7,82%

30. Et selskap har som mål å utbetale 60% av overskuddet som dividend. Selskapet ønsker imidlertid ikke at store variasjoner i overskuddet skal føre til tilsvarende store variasjoner i dividende, og velger derfor å justere som beskrevet i den såkalte Lintner-modellen med en justeringsfaktor på 40%. Fjorårets dividende var kr 20 per aksje. Årets forventede overskudd per aksje er kr 60.

Hva er forventet dividende per aksje i år?

(a) kr 17,30

(b) kr 20,00

(c) kr 26,40

(d) kr 30,00

Jeg har skrevet ganske mye om Lintner-modellen og hva den brukes til i dette innlegget: http://hobbyokonomen.blogg.no/1478084546_finansiell_styring__i.html

Formelen vi bruker er:

DPAt = DPA(t-1) + a*[(b*OPAt)-DPA(t-1)

hvor:

DPA = Dividende pr aksje

OPA = Overskudd pr aksje

a = justeringsfaktor

b = målsatt utbetalingsforhold

Formelen forteller oss at årets dividendeutbetaling = fjorårets utbetaling +/- noe. Justeringsleddet avhenger av hvor mye målsatt dividendeutbetaling (basert på utbetalingsforholdet og det faktiske overskuddet) avviker fra fjorårets utbetaling og hvor raskt bedriften ønsker at dividenden skal endres (hvor mye mer stabil dividenden skal være i forhold til overskuddet).

Med våre tall: DPAt = 20 +0,4*[(0,6*60)-20] = 26,4