I dette faget opererer vi med 6 forskjellige situasjoner – eller “univers” som jeg gjerne kaller det. Gjeldssituasjon og skattesituasjon er ulik i de seks universene, som påvirker verdien av selskapet. Hvilke formler og sammenhenger vi bruker vil variere fra univers til univers. I innleggene for dette faget refererer jeg til disse universene, som er:

A: Uten skatt, uten gjeld

B: Uten skatt, med gjeld

Felles for A og B: kapitalstrukturen er irrelevant i en verden uten skatt.

C: Med ett-leddsskatt, uten gjeld

D: Med ett-leddsskatt, med gjeld

Felles for C og D: ønsker maks gjeldsgrad, da selskapsverdien øker med nåverdien av renteskattebesparelsen.

E: Med to-leddsskatt, uten gjeld

F: Med to-leddsskatt, med gjeld

Her vil verdien av n* avgjøre hvilken finansiering som vil gi høyest verdi for selskapet.

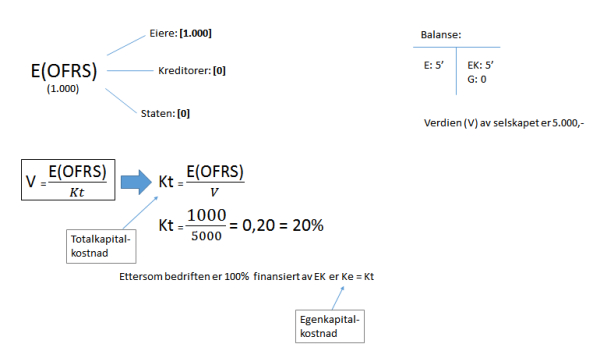

I hvert av tilfellene ser vi for oss et forventet overskudd før renter og skatt: E(OFRS) = 1000

Vi forutsetter at alt overskudd betales som utbytte.

E(OFRS) skal fordeles på:

-Eiere

-Kreditorer

-Staten

Vi forutsetter følgende balanser:

Uten gjeld:

| Aktiva | Passiva |

| Eiendeler: 5′ | Egenkapital: 5′ |

| Gjeld: 0 |

Med gjeld:

| Aktiva | Passiva |

| Eiendeler: 5′ | Egenkapital: 2′ |

| Gjeld: 3′ |

Gjeldsrente: 0,08

Skattesatser:

Selskapsskatt (Sb) = 0,25

Kreditorskatt (Sk) = 0,25

Investorskatt (SEd) = 0,11

Sammendrag av formler og sammenhenger for de forskjellige universene kan du finne i dette dokumentet:

Gjeldsfinansiering og verdi

Eksempel, som viser fremstillingen av univers A:

A: Uten skatt, uten gjeld