God dag!

Skal vi se litt på arbeidskrav 2 for finans og økonomistyring 2? JAAA!

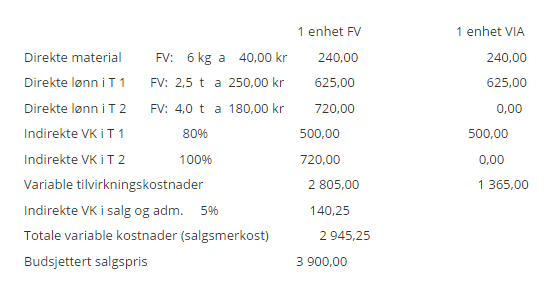

Her er oppgaveteksten for de 4 første oppgavene:

Bedriften Eidsvoll Industrier AS produserer en komponent som brukes i vindturbiner. Bedriften har følgende standardkostkalkyle per enhet for produktet:

Bedriften har også utarbeidet en selvkostkalkyle. Denne viser et påslag for faste kostnader i tilvirkningsavdeling 1 på kr 250 per enhet ferdigvare og kr 550 i tilvirkningsavdeling 2 per enhet ferdigvare. I salg og administrasjon er påslaget for indirekte faste kostnader kr 300 per enhet ferdigvare. Påslagene for faste kostnader er basert på årsbudsjettets forutsetninger om produksjon og salg.

I budsjettet for 20×1 regnet bedriften med at antall produserte og solgte enheter på årsbasis ville bli 24 000 enheter. Det er også dette antall enheter selvkostkalkylen er basert på. Budsjettert antall produserte og solgte enheter for januar måned 20×1 var 2 000 enheter.

Bedriften benytter standardkostregnskap i sin økonomistyring. Dette regnskapet settes opp etter bidragsmetoden. Bedriften satte i gang produksjon av 2 070 enheter i januar 20×1, ferdigproduserte 2 050 enheter og solgte 2 080 enheter. Da regnskapstallene for januar måned 20×1 var klare, viste de at bedriften hadde et positivt (gunstig) forbruksavvik på indirekte faste kostnader på kr 112 000. På de indirekte variable kostnadene hadde bedriften et forbruksavvik på minus (ugunstig) kr 51 000 og et effektivitetsavvik på pluss (ugunstig) kr 18 000. Materialavviket var positivt (gunstig) og lik kr 37 000. Lønnsavviket var negativt (ugunstig) og lik kr 36 400. Salgsinntektene var kr 110 000 høyere enn budsjettert.

Oppgave 1:

Beregn kalkulert dekningsbidrag for januar 20×1. Oppgi svaret i hele kroner (kun tallet) og bruk punktum som tusenskiller.

Her blir vi bedt om å beregne kalkulert dekningsbidrag. Dekningsbidraget er differansen mellom salgsinntektene og de variable kostnadene. Dette finner vi i denne oppgaven ved å se på de budsjetterte salgsinntektene, korrigert for avvik i salgsinntekter. Videre trekker vi fra de kalkulerte variable kostnadene. Altså:

(budsjettert salgspris * budsjettert antall enheter). I dette tilfellet må vi også korrigere for et positivt (gunstig) avvik i våre salgsinntekter på 110.000 kroner.

Med våre tall vil det se slikt ut:

(3.900*2000) + 110.000 = 7.910.000

Deretter må vi trekke fra de variable kostnadene, ganget antall solgte enheter.

Altså:

(Totale variable kostnader*antall solgte enheter i perioden)

Med våre tall:

(2945,25*2080) = 6.126.120

Da kan vi oppsummere med:

Kalkulert dekningsbidrag:

(budsjettert salgspris * budsjettert antall enheter) + (avvik i salgsinntekt)

– (Totale variable kostnader*antall solgte enheter i perioden)

= kalkulert dekningsbidrag

Oppgave 2:

Beregn realiserte (virkelige) direkte materialkostnader for januar 20×1. Oppgi svaret i hele kroner (kun tallet) og bruk punktum som tusenskiller.

Vi hopper videre, og her spørres det etter den virkelige direkte materialkostnaden.

Litt generelt. Det samlede avviket for direkte materialer kalles for materialavvik, og finnes ved å ta differansen mellom virkelige og standard direkte materialer. Standard direkte materialer er gitt ved produktet mellom standard materialkostnad pr. enhet og virkelig antall produserte enheter. Materialavviket består av pris- og mengdeavvik.

Prisavviket viser om virkelig pris pr. kg er større eller mindre enn den som ble forutsatt ved standard pris. Merk at prisavviket beregnes på grunnlag av virkelig mengde, idet virkelig forbruk legges til grunn for materialkostnaden. Når virkelig kilopris er høyere (lavere) enn standard pris, fører dette til at prisavviket får et positivt (negativt) fortegn. Et positivt fortegn forteller at det har funnet sted en kostnadsoverskridelse (ufordelaktig avvik), mens et negativt fortegn angir en kostnadsbesparelse (fordelaktig avvik) i forhold budsjettet.

For å finne virkelige direkte materialkostnader tar vi:

(Antall enheter satt i produksjon * standard direkte materialkostnader pr enhet) + (materialavvik)

Med våre tall blir det (2.070 enheter * 240) + (-37.000) = ??

Oppgave 3:

Beregn realiserte (virkelige) indirekte faste kostnader for januar 20×1. Oppgi svaret i hele kroner (kun tallet) og bruk punktum som tusenskiller.

Spørsmålet er hva våre realiserte (virkelige) indirekte faste kostnader er. Det vi må gjøre for å finne det, er å ta de budsjetterte påslagene for faste kostnader, som er oppgitt i teksten, ganget med budsjettert antall solgte enheter.

«Bedriften har også utarbeidet en selvkostkalkyle. Denne viser et påslag for faste kostnader i tilvirkningsavdeling 1 på kr 250 per enhet ferdigvare og kr 550 i tilvirkningsavdeling 2 per enhet ferdigvare. I salg og administrasjon er påslaget for indirekte faste kostnader kr 300 per enhet ferdigvare.»

Altså:

(250+550+300)*2000

I tillegg må vi korrigere for et gunstig avvik på 112.000 kroner. Når vi har et avvik i en kostnad som er gunstig for oss, vil det bli korrigert ved å gi det et negativt fortegn.

Da skulle du ha svaret ditt.

Oppgave 4:

Beregn beholdningsendringen i kroner for ferdigvarelageret for januar 20×1. Oppgi svaret i hele kroner (kun tallet) og bruk punktum som tusenskiller. Hvis det er en nedgang i ferdigvarelageret, setter du minustegn foran endringsbeløpet. Hvis det er en økning i ferdigvarelageret, oppgir du bare beløpet uten fortegn.

Her skal vi se på hva som var beholdningsendringen vår er. Det betyr altså at vi skal se hvor mye mer eller mindre vi har på lageret vårt ved utgangen av måneden, i forhold til hva vi hadde ved starten av måneden. I praksis betyr det om vi har produsert mer enn vi har solgt, som vil gjøre at vi legger resten på lager (lagerøkning), eller om vi selger mer enn vi har produsert, som betyr at vi må ha tatt noe fra lager (lagerreduksjon). Regnestykket er latterlig enkelt:

(ferdigproduserte varer – solgte varer)

(2050-2080) = -30 enheter.

Vi har altså tatt 30 enheter fra lager. Dette skal regnes om til kroner. Da må du gange (-30) med verdien av en ferdigprodusert vare. Klarer du å tenke deg til hva verdien er? HINT: Det er ikke 2.945,25!

Oppgave 5

Et seks-årig investeringsprosjekt forventes å gi følgende salgsinntekter per år målt i mill. kr: 40, 42, 44, 46, 44, 42. Betalbare driftskostnader forventes per år å utgjøre 80% av salgsinntektene. Prosjektet krever innkjøp av et varig driftsmiddel ved oppstart. Denne investeringsutgiften antas å utgjøre kr 29 mill. Antatt salgsverdi av driftsmiddelet ved utløpet av prosjektperioden er kr 6 mill. Driftsmiddelet avskrives lineært med 16,67% av avskrivningsgrunnlaget per år. Arbeidskapitalen ved inngangen til hvert år forventes å utgjøre 20% av salgsinntekten samme år. Avkastningskravet er 15 % per år. Se bort fra skatt.

Beregn prosjektets nåverdi. Oppgi svaret i millioner kroner (kun tallet) med to desimalers nøyaktighet. Bruk komma som desimaltegn.

Repetisjon fra i fjor. Sett opp den informasjonen du trenger for å regne ut kontantstrømmen, og legg den inn på kalkulatoren. Legg inn avkastningskrav, og CPT nåverdien.

Oppgave 6:

Beregn prosjektets internrente. Oppgi svaret (kun tallet) i nærmeste hele prosent.

Bruk samme info som i oppgave 6, og CPT IRR på kalkulatoren din.

Oppgave 7:

Du setter kr 100 000 i banken. Innskuddsrenten er 2,75% p.a. Rentene godskrives din innskuddskonto ved utgangen av hvert år. Hva er renteinntekten for år 5? Oppgi svaret i nærmeste hele kroner og bruk punktum som tusenskiller.

Det jeg gjorde var å regne ut på kalkulatoren hva verdien på kontoen var etter 4 år, noterte meg det, og regnet ut hva det beløpet var etter ytterligere ett år. Deretter var det ganske enkelt:

(Verdien etter 5 år – verdien etter fire år) = renteinntektene for det femte året. Kan hende det finnes en enklere måte, men denne funket fint for meg.

Oppgave 8:

Bedriften KB AS hadde 4. kvartal 2014 en salgsinntekt på 6 000 000. Bedriftens totale kostnader besto både av faste og variable kostnader. Totale kostnader utgjorde 90% av salgsinntekten i perioden. Dekningsgraden utgjorde 40%. Hva var nullpunktomsetningen? Oppgi svaret (kun tallet) i hele kroner og bruk punktum som tusenskiller.

Skulle være ganske greit. Vi får vite at det er 10% fortjeneste (fortjeneste = inntekt – kostnad), og vi vet at DG er 40 %. Vi vet også at DG er sammensatt av fortjeneste og faste kostnader. Derfor må de faste kostnadene være 30%!

Da finner vi ut hva 30% av 6.000.000 er:

6.000.000*0,3 = 1.800.000.

Formelen for nullpunktomsetning:

NPO = FK/DG

Lykke til 😉

Oppgave 9:

En bedrift produserer bare ett produkt og har følgende selvkostkalkyle per enhet for produktet.

Salgspris 85 000

Direkte material 40 000

Direkte lønn 20 000

Indirekte variable kostnader 6 000

Indirekte faste kostnader 10 000

Selvkost 76 000

Fortjeneste 9 000

Kalkylen er basert på en total produksjon (= salg) på 1 000 enheter per periode. De faste kostnadene er driftsuavhengige innenfor produksjonskapasiteten på 1 200 enheter.

Den kommende periode forventer bedriften å selge 900 enheter. Hva blir budsjettert resultat? Oppgi svaret (kun tallet) i hele kroner og bruk punktum som tusenskiller.

Resultat = (pris – vek)*antall enheter – (FK*normalproduksjon)

All informasjonen du trenger for å fylle inn denne formelen er oppgitt i teksten. Lykke til! J

Oppgave 10:

Varehandelsbedriften Super 100 budsjetterer for en periode med faste kostnader på kr 13 000 000. Målsatt omsetning er kr 50 000 000 og målsatt overskudd kr 8 000 000. Hva er budsjettert dekningsgrad? Oppgi svaret (kun tallet) i nærmeste hele prosent.

Dekningsgrad er dekningsbidraget i prosent av omsetningen. Formelen er derfor:

DG = DB/omsetning

Dekningsbidraget er fortjeneste og faste kostnader. Da er det ikke så mange måter å gjøre det på? J

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Vipps: 536077

Eller via Ko-fi: Ko-fi.com/hobbyokonomen

Kjempe bra at noen har funne muligheten til å diskutere oppgaver her 🙂 dette er til stor hjelp for min del i allefall.

Litt uten om Økonomistyring. er det noen her som har Statestikk? eller er det noen her som vet om det finnes en gruppe for Statestikk en plass, slik at man kan drøfte og diskutere ting med hverandre .) er så mye enklere å sammarbeide 🙂

Ha en fin mandag alle sammen 🙂

Julianne: Kan godt hende jeg skriver et innlegg om statistikk en dag. Det er et fag som man må jobbe med til man har “knekt nøtta”. Når det er gjort, er faget meget overkommelig. Kanskje er det noen på skolen din du kan jobbe med? Som du sier, det er bedre å jobbe sammen med noen 🙂

Ble kjempeglad da jeg fant denne bloggen! Hjalp meg masse med oppgavene. Håper du fortsetter å legge ut til de andre arbeidskravene også.

Tusen takk! 🙂

Takk for svar. Studerer som nettstudent ved siden av jobb 🙂 Går på BI i Oslo og bor helt Nord i Norge. dermed er det litt vanskelig og sammarbeide. men det hadde vært supert om det noen gang blo opprettet en slik side for statestikk også 🙂 Har veldig mye igjenn for denne bloggen:)

Supert tiltak av deg. litt enklere når man på en måte ser hvordan man skal regne dem ut.

tilbake til oppgave 8. tror jeg bommet med noen nuller der. skrev 45.000 men det skal vel være 4.500.000. er usikker på om jeg har forstått det riktig?:)

Hei, på oppgave 1,2 og 3. Hva er grunnen til at man velger forskjellig antall enheter og gange med på hver av dem?

På oppgave en skal man gange budsjetters SI med udsjettert antall produserte og solgte enheter for januar måned 20×1 var 2 000 enheter, deretter sjal vi gange VK med 2080, altså faktisk solgte enheter.

På oppgave 2 ganger vi antall enheter SATT i produksjon med MK per enhet

Kan du forklare hvorfor det er så mye forskjellig?

Julianne: Skjønner. Ang. oppgave 8 har du rett. 4.500.000 er riktig svar (1.800.000/0,40)

Anders: Hei! Disse oppgavene her er ikke veldig like de vi får på eksamen. Der får vi med all sannsynlighet oppgitt standard og virkelig kost, så må vi regne ut avviket selv. Her har de imidlertid gjort det noe enklere for oss, ved å regne ut avvikene. Det betyr at det vi i realiteten gjør på denne oppgaven, ved å ta budsjettert SI korrigert for avvik, er å ta de virkelige SI minus virkelige variable kostnader. Da kan du sikkert forstå at det gir mening på denne oppgaven, når vi skal finne kalkulert dekningsbidrag. Virkelig SI minus virkelig VK 🙂

I oppgave to må vi finne ut hva materialkostnaden vår har vært. Da er det jo logisk at vi tar utgangspunkt i de enhetene vi har satt i produksjon, for det er jo der materialene går med. Det ville ikke i denne oppgaven vært riktig å ta utgangspunkt i budsjettert solgte. Hvor mye som går med? Jo det, er i utgangspuntktet standard materialkost. I dette tilfellet har oppgaveforfatteren regnet ut et avvik som vi må korrigere for.

Jeg er ikke så flink til å forklare, men disse oppgavene handler jo om å se noe i forhold til et utgangspunkt vi har. Når vi skal gjøre det, må vi alltid sammenligne opp mot det vi lurer på.

Digger det her, fikk regnet meg i mellom samtlige oppgaver uten problem med denne hjelpen. Før dette satt jeg å reiv meg i hodet i flere timer med dårlige forelesnings notater. Takk! 😀