God dag, og velkommen tilbake. Artig at dere fortsatt stikker innom bloggen, og håper den er til hjelp.

En bedrift benytter standardkostkalkyler og – regnskap i sin økonomistyring. Bedriften produserer ett produkt. Standard bidragskalkylen per enhet ferdigvare for produktet for året 20×1 så slik ut:

Direkte materialkostnader (DM) (4 kg a kr 125) kr 500

Dirrekte lønnskostnader i T 1 (DL 1) (2 timer kr 150) kr 300

Direkte lønnskostnader i T 2 (DL 2) (3 timer a kr 200) kr 600

Indirekte variable kostnader i T 1 (2 t a kr 50) kr 100

Indirekte variable kostnader i T 2 (50 % av DL 2) kr 300

Variable tilvirkningskostnader (VTVK) kr 1 800

Indirekte variable salgs- og adm.kostnader. (10 % av VTVK) kr 180

Totale variable kostnader kr 1 980

Budsjettert salgspris kr 3 400

Budsjettert dekningsbidrag kr 1 420

Budsjetterte faste kostnader for året 20×1 utgjorde i hver avdeling:

Tilvirkningsavdeling 1 (T 1) kr 4 800 000

Tilvirkningsavdeling 2 (T 2) kr 6 000 000

Salgs- og adm. avdeling kr 3 600 000

Sum faste kostnader kr 14 400 000

Budsjettert salg for januar måned 201×1: 1 600 enheter

Virkelig produksjon og salg i januar 20×1:

Satt i produksjon 1 460 enheter

Ferdigprodusert 1 520 enheter

Solgt 1 550 enheter (Salgsinntekten var kr 4 882 500)

En enhet varer i arbeid har fått tilsatt 90% av materialene og er 75% ferdig bearbeidet i tilvirkningsavdeling 1, men ikke påbegynt i tilvirkningsavdeling 2. Når driftsregnskapet settes opp etter bidragsmetoden, verdsettes beholdningene av tilvirkede varer til standard variable tilvirkningskostnader. Når driftsregnskapet settes opp etter selvkostmetoden, verdsettes beholdningene av tilvirkede varer til standard totale tilvirkningskostnader.

Virkelige kostnader i januar 20×1 utgjorde:

| Variable | Faste |

Direkte material ( 5 775 kg) | 721 875 |

|

Direkte lønn i T 1 (2 790 t) | 523 250 |

|

Direkte lønn i T 2 (4 020 t) | 735 280 |

|

Tilvirkningsavdeling 1 | 132 950 | 423 000 |

Tilvirkningsavdeling 2 | 380 000 | 511 000 |

Salgs- og adm avd | 261 400 | 300 000 |

Oppgave 1:

Hva utgjør forbruksavviket for indirekte variable kostnader i tilvirkningsavdeling 1 i januar måned? Svaret oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller. Hvis avviket er negativt, markerer du det ved å sette minustegn foran beløpet. Hvis avviket er positivt (gunstig), setter du ikke fortegn foran beløpet.

Her skal vi se på forbruksavviket på de indirekte variable kostnadene i T1, og svaret skal oppgis i kroner. Som du kanskje har forstått er dette det avviket som skiller hva vi etter planen skulle ha forbrukt (standard) gitt den mengden vi har produsert, og hva vi faktisk har forbrukt (virkelig).

Dette spørsmålet fikk vi på forrige arbeidskrav også. Forskjellen da var at vi regnet ut for T2, som slik som denne gang hadde en prosentsats som tilleggssats, noe som «kompliserte» formelen noe. Denne gangen har vi en kronesats på 50, og utregningen blir derfor slik:

Forbruksavvik på ind var. kost = (virkelig tid*standard tilleggssats i kroner) – virkelig indirekte variable kostnader.

Oppgave 2

Hva utgjør resultatavviket på inntektene i januar måned? Svaret oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller. Hvis avviket er negativt (ugunstig), markerer du det ved å sette minustegn foran beløpet.

Resultatavviket regnes ut ved å finne differansen mellom kalkulert og budsjettert dekningsbidrag.

Altså:

Kalkulert DB (realisert salgspris – budsjettert variable kostnader)*virkelig salg

-Budsjettert DB (budsjettert salgspris – budsjettert variable kostnader)*budsjettert salg

=resultatavvik.

Denne gang har vi ikke fått oppgitt i klartekst hva realisert salgspris er, men vi vet at de solgte 1550 enheter, og at inntekten for de salgene var 4.882.500. Derfor er det enkelt nok å regne seg frem til at salgspris er 3.150 kroner.

Oppgave 3

En bedrift produserer og selger to produkter. Kapasitetsforbruk og kapasitetsbegrensninger er som vist i tabellen nedenfor.

| Produkt X | Produkt Y | Total kapasitet |

| Timeforbruk per enhet | Timeforbruk per enhet | Maskintimer |

Tilv.avd. 1 | 3 | 2 | 6 000 |

Tilv.avd. 2 | 2 | 3 | 6 000 |

Spesialmaskin | 1 | 0 | 1 500 |

Salgsprisene er henholdsvis kr 1 980 for produkt X og kr 2 070 for produkt Y. Variable enhetskostnader er kr 1 620 for produkt X og kr 1 350 for produkt Y.

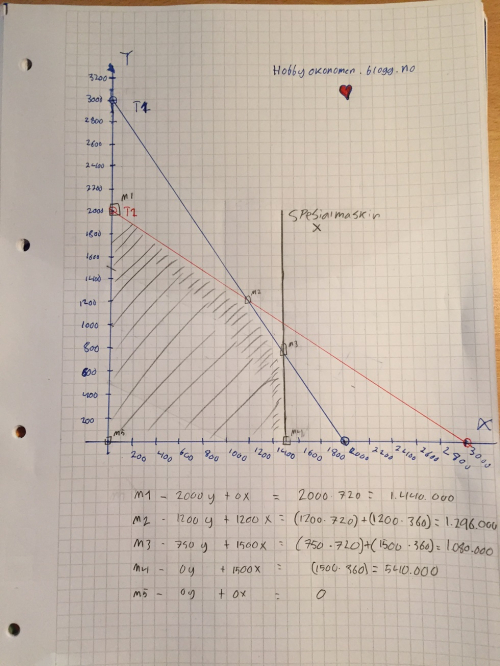

Sett opp et diagram. Langs vannrett akse avsetter du antall enheter X. Langs loddrett akse avsetter du antall enheter Y.

Beregn totalt dekningsbidrag ved den økonomisk sett gunstigste produktkombinasjonen. Oppgi svaret i hele kroner (kun tallet) og bruk punktum som tusenskiller.

Ja, okei. Endelig noen flaskehalsoppgaver. En flaskehals er et fellesbegrep for knappe faktorer en bedrift kan oppleve, som f.eks. tilgang til råvarer, arbeidskraft, hylleareal eller i vårt tilfelle, maskinkraft. Når vi ser på flaskehalsproblemer i dette faget, prioriteres de produktene som gir høyest dekningsbidrag per flaskehalsenhet.

I denne oppgaven blir vi bedt om å tegne opp et kapasitetsdiagram. Dette er de type oppgaver jeg finner mest krevende. Mest fordi jeg suger til å tegne, jeg er utålmodig, og fordi det er vanskelig å sette to strek under en tegning. Jeg skal likevel gjøre et forsøk, siden jeg er så glad i mine medstudenter. Dere må GJERNE komme med tips til slike oppgaver.

I første omgang må jeg imidlertid systematisere dette rotet av en oppgave vi har fått presentert.

| Produkt X | Produkt Y | Total kapasitet |

| Timeforbruk per enhet | Timeforbruk per enhet | Maskintimer |

Tilv.avd. 1 | 3 | 2 | 6 000 |

Tilv.avd. 2 | 2 | 3 | 6 000 |

Spesialmaskin | 1 | 0 | 1 500 |

Salgspris 1.980,- 2.070,-

VK 1.620,- 1.350,-

DB 360,- 720,-

Deretter kan jeg regne ut hva jeg maksimalt kan produsere av hvert av de to produktene i de forskjellige avdelingene ved hjelp av: maskinkapasitet/timeforbruk pr enhet

T1: Kun X: 6000/3 = 2000

T1: Kun Y: 6000/2 = 3000

T2: Kun X: 6000/2 = 3000

T2: Kun Y: 6000/3 = 2000

Deretter plotter jeg dette inn i et (jævla) diagram.

Det er i et av hjørnene av det innerste «området» (der hvor jeg har skravert med grått), at den optimale produktmiksen ligger.

Som dere (kanskje) ser av mine kråketegn og ynkelige forsøk på et diagram, finner jeg at det er i hjørnet M1 at den optimale miksen ligger. Altså 2000Y og 0 X, som gir et dekningsbidrag på 2000*720. I hvertfall godkjente It’s Learning dette, så får vi håpe det holder til eksamen også.

Dette kan, så vidt jeg forstår, eventuelt løses ved å tegne en isobidragslinje, og forskyve denne. Dette gjør du ved å ta et gitt antall av én av enhetene, og regner ut det totale dekningsbidraget for det valget, og finner ut hvor mange av den andre enheten du må ha for å oppnå samme dekningsbidrag. F.eks. tar du 500Y, som gir et totalt dekningsbidrag på 360.000(500*720). Ta 360.000 delt på dekningsbidraget til produkt X (360), og du finner hvor mange X-produkter du trenger for å oppnå samme dekningsbidrag som 500Y. Dette blir 1000 enheter. Merk av 500Y og 1000X på diagrammet ditt, og trekk en rett linje. Dette er isobidragslinjen. Denne skal du da etter beste evne parallellforskyve isobidragslinja til du er i ferd med å forlate mulighetsområdet. Det siste punktet den berører på mulighetsområdet representerer optimale produktmiks.

Men som jeg sa til foreleseren min, så er det uaktuelt å sitte som en gjøk å forskyve linjalen på eksamensdagen, stressa og med ustø hender grunnet inntak av x antall kopper kaffe. Du må gjerne gjøre det, men jeg velger heller å regne ut bidragene i hjørnene.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Vipps: 536077

Eller via Ko-fi: Ko-fi.com/hobbyokonomen

Hei!

Hva er det som gjør at ikke skjæringen på 3000Y blir optimal mengde, da du kan oppnå denne mengden ved tilvirkningsavdeling 1, og 3000Y * Dekningsbidraget per enhet til Y = 3 000 * 720 = 2 160 000 i totalt DB?

Jeg tror kundene ville blitt lei seg om de fikk et produkt som kun hadde vært gjennom tilvirkningsavdeling 1. Flaskehalsen i tilvirkningsavdeling 2 forhindrer deg fra å produsere 3000Y.