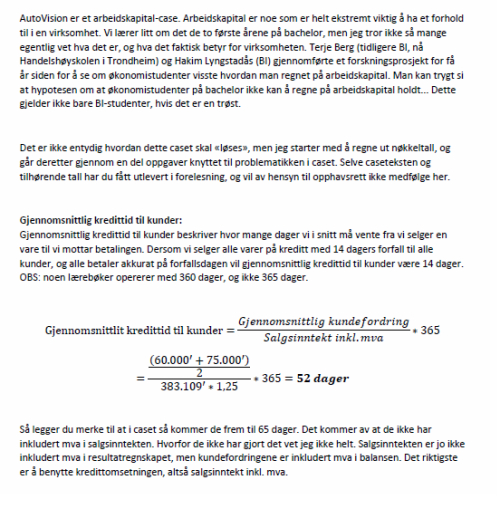

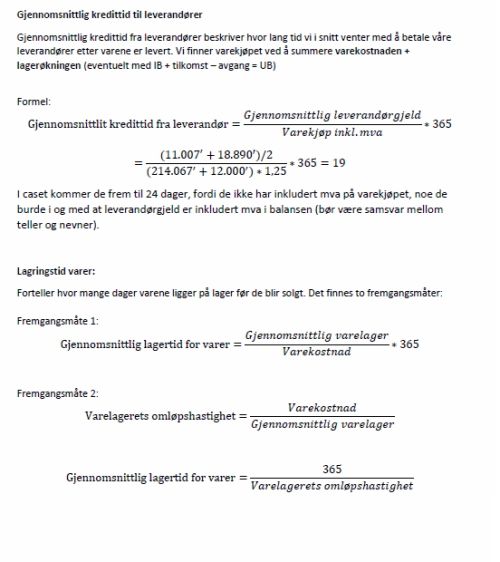

Sååååå, mange av dere har etterspurt litt om Strategisk økonomistyring, og spesielt AutoVision-caset.

AutoVision er et arbeidskapital-case. Arbeidskapital er noe som er helt ekstremt viktig å ha et forhold til i en virksomhet. Dere har lært litt om det de to første årene på bachelor, men jeg tror ikke så mange egentlig vet hva det er, og hva det faktisk betyr for virksomheten.

Jeg har brukt en del timer på å sette sammen et dokument om AutoVision. Jeg har derfor valgt å sette en pris på det. Produktet kan kjøpes ved å følge denne linken:

Omløpsmidler per 31.12.2015= kr 4.000.000 (Per 01.01.2015 = kr 3.000.000)

Oppgave 1

Hvor stor er egenkapitalen per 31.12.2015? Oppgi svaret i kroner (kun tallet), og bruk punktum som tusenskiller.

Disse oppgavene vipper folk lett av pinnen, og første gang de ble presentert på eksamen var eksamenssalene rundt om i landet preget av gråt, sinne, frustrasjon og hodekløing. Mange leverte blankt, og forlot eksamen etter 1 time. Dette er det jeg ønsker at ikke skal skje hvis dere kommer i en situasjon hvor dere får en oppgave som ikke er blitt gitt på eksamen før. Dere går på en høyskole, og skal inneha viktige roller i næringslivet i årene fremover – så det er viktig at vi har litt kunnskap om det vi regner på, og ikke bare memorerer gamle eksamensoppgaver.

Det vi skal gjøre i de kommende oppgavene er å snu og vende på formler. Og igjen, vær så snill å pugg (og forstå) formlene i dette kapittelet. Det er ingen vei utenom, som vi skal se på i dette arbeidskravet. Jeg elsker disse oppgavene, fordi du får en litt mer helhetlig forståelse av det man driver med.

BTW: noen har spurt meg om å lage et formelark i faget. Det kunne jeg gjort, men jeg vil at dere skal gjøre det selv. For det jeg anbefaler dere å gjøre er å bla gjennom boka, skriv ned og systematiser formlene selv. Da lærer dere mye! 🙂

Så, til oppgaven:

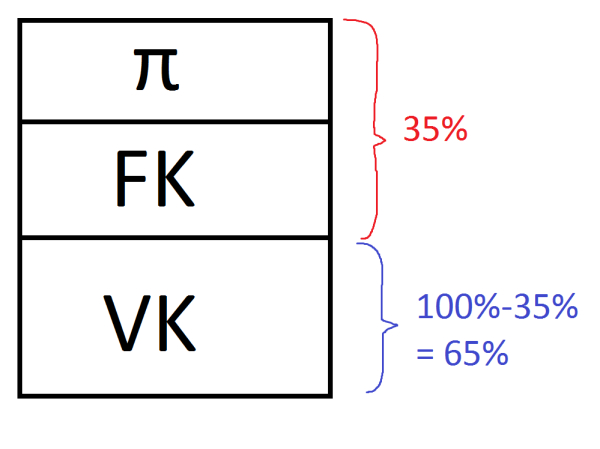

Egenkapitalprosenten (også kalt egenkapitalandelen) viser hvor stor del av samlet kapital i bedriften som er egenkapital, altså hvor stor prosent av eiendelen som er finansiert med egne midler. Med andre ord viser dette hvor mye bedriften kan tape før det begynner å gå på bekostning av de vi har lånt penger av. Dette nøkkeltallet sier noe om bedriftens soliditet. Soliditeten til en bedrift forteller oss noe om hvor stor evne bedriften har til å tåle tap. Jo større prosent, desto mer solid er bedriften.

Her blir vi spurt om hva egenkapitalen er ved utgangen av 2015. Her har vi fått oppgitt egenkapitalprosenten, som er 30%. Formelen for egenkapitalprosent er som følger.

Egenkapitalprosent = egenkapital / totalkapital

Som vi har sett før kan vi ofte løse slike oppgaver ved å se på formlene som ligninger. Det som er viktig da er at vi husker formlene. Overfor ser vi en formel, som i bunn og grunn er en ligning. Vi vet egenkapitalprosenten, og vi vet totalkapitalen. Totalkapitalen er som vi huser summen av våre aktiva (eiendeler) eller summen av våre passiva (egenkapital og gjeld). Her har vi fått oppgitt at våre AM og våre OM til sammen utgjør 10.000.000. Altså er vår totalkapital 10.000.000. Da mine venner, har vi en ligning med én ukjent, og det skal du kunne klare å løse.

Oppgave 2

Hvor stor er samlet gjeld per 31.12.2015? Oppgi svaret i kroner (kun tallet), og bruk punktum som tusenskiller.

Vi vet at gjelden vår består av kortsiktig og langsiktig gjeld (jfr balanseligningen). Vi vet at AM + OM = EK + LG + KG

Hvis vi da skriver AM + OM = EK + gjeld

Du har AM, OM og EK (hvis du har klart oppgave 1), og vil finne gjelden. Ligning med én ukjent. Vær så god, kjør på 🙂

Oppgave 3

Hvor stor er kortsiktig gjeld per 31.12.2015? Oppgi svaret i hele kroner (kun tallet), og bruk punktum som tusenskiller.

Ja, hvordan i huleste Sabeltann skal vi finne ut dette da? Joda, ta en slurk kaffe, og tenk på hva vi har fått oppgitt. Kan vi tenke oss en formel som kan gi oss en ligning med én ukjent? Ja, det kan vi. Vi har f.eks. formelen for likviditetsgrad 1. Likviditetsgrad 1 er jo et tall som viser forholdet mellom våre omløpsmidler og vår kortsiktige gjeld. Den er som følger:

L1 = OM/KG

Vi har L1 (=1,5), og OM. Da skal du finne KG ved hjelp av enkel matematikk! 🙂

Oppgave 4

Hvor store var bedriftens salgsinntekter i 2015? Oppgi svaret i kroner (kun tallet) og bruk punktum som tusenskiller.

Hei, og velkommen til spørsmål 4. Din frustrasjon er registrert. La oss igjen ta en slurk kaffe, eller nypete (nyper inneholder masse C-vitamin, noe du trenger når du er offer for stress), og se hva vi har å jobbe med.

Igjen, prøv å finn en formel du kan, som inneholder det du leter etter. Jeg tenker at formelen for kapitalens omløpshastighet kan funke:

Her har du imidlertid en ligning med TO ukjente (omløpshastigheten og salgsinntekt), så vi må finne én av dem. I forrige arbeidskrav så vi på DuPont-modellen, som forteller oss at:

TKR = resultatgrad * kapitalens omløpshastighet

Hvis vi snur på denne får vi at:

Kapitalens omløpshastighet = TKR/resultatgrad

TKR (Totalkapitalens rentabilitet) har vi fått oppgitt. Resultatgraden har vi fått oppgitt. Finn kapitalens omløpshastighet, sett den inn i den første ligningen, og løs 🙂

Hvis det er noen trøst, dette er nok den vanskeligste oppgaven du kan få på eksamen (i dette temaet, hehe).

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

En bedrift betalte kr 272.500 inkl. mva i diverse driftskostnader i 2015. Per 1.1.2015 hadde bedriften ubetalte driftskostnader ekskl. mva fra 2014 for kr 12.000. En gjennomgang av regnskapet per 31.12.215 viste at av betalte driftskostnader i 2015 var kr 15.000 ekskl. mva forskuddsbetaling for 2016. Hva ble resultatført som driftskostnader i resultatregnskapet i 2015? Oppgi beløpet i hele kroner (kun tallet), og bruk punktum som tusenskiller.

Dette mine markedsførere, er periodisering i sin enkleste form!

Du har betalt 272.500 inkl mva i 2015. Ved inngangen av året hadde du 12.000 ekskl. mva som tilhører 2014, men som inngår i de 272.500 du betalte i 2015. De skal likevel ikke føres i 2015, men altså i 2014. Ved utgangen av 2015 viste det seg at i de 272.500 du betalte i 2015 tilhørte 15.000 ekskl. mva 2016.

Riktig måte å sette opp dette på eksamen blir altså:

Totale diverse betalte driftskostnader (OBS: EKS. MVA!) +/- 12.000 ubetalt fra 2014 +/- 15.000 forskudd for 2016

Hva som er pluss eller minus må du tenke deg til selv.

Dette blir et veldig enkelt regnestykke. Lykke til.

Oppgave 6

En bedrift regnskapsfører kr 80.000 inkl. mva som tap på fordringer. Hvilke regnskapsmessige virkninger har transaksjonen? Oppgi bokstaven for det svaralternativet nedenfor som du mener er korrekt.

a. Ordinært resultat før skatt reduseres med kr 64.000, skyldig mva (netto) reduseres med kr 16.000 og omløpsmidler reduseres med kr 80. 000.

b. Ordinært resultat før skatt reduseres med kr 80.000, skyldig mva (netto) reduseres med kr 20.000 og omløpsmidler reduseres med kr 60. 000.

c. Ordinært resultat før skatt reduseres med kr 60.000, skyldig mva (netto) reduseres med kr 16.000 og omløpsmidler reduseres med kr 80. 000.

d. Ordinært resultat før skatt reduseres med kr 80.000, skyldig mva (netto) reduseres med kr 16.000 og omløpsmidler reduseres med kr 64.000.

e. Ordinært resultat før skatt reduseres med kr 60.000, skyldig mva (netto) reduseres med kr 20.000 og omløpsmidler reduseres med kr 80. 000.

f. Ordinært resultat før skatt reduseres med kr 64.000, skyldig mva (netto) reduseres med kr 16.000 og omløpsmidler reduseres med kr med kr 64.000.

Skal vi bare eliminere? Husker du balanseligningen?

AM + OM = EK + LG + KG

En kundefordring (faktura) står på OM, fordi det vanligvis (dog ikke i dette tilfellet, haha) blir omgjort til penger ila kort tid. Denne kundefordringen står som 80.000, og er inkludert mva – fordi det er det som står på fakturaen til kunden. La oss bare fjerne denne momsen først som sist. Da ganger vi med 0,20 (ikke 0,25, se eget innlegg om mva-regning hvis du lurer på hvorfor)

80.000*0,20 = 16.000. 16.000 er altså mva-beløpet (ikke beløpet eks. mva) 80.000 – 16.000 = beløp eks. mva = 64.000 (64.000 kunne du også kommet frem til ved å ta 80.000/1,25)

Da vi i god tro sendte ut denne fakturaen til vår uærlige eller konkurstruede kunde, gjorde vår sexy regnskapsfører følgende endring i balansen vår:

AM: OM: +80.000 (kundefordring) = EK: +64.000 (resultat) LG KG: +16.000 (skyldig moms til staten)

Nå gikk det dessverre ikke slik, så vår hardtarbeidende regnskapsfører må trå til igjen, og reversere dette. Hva gjør hun (eller han…?) da, og hvilket svaralternativ blir rett?

Oppgave 7

En bedrift benytter lineære avskrivninger for sine maskiner. Avskrivningssatsen er 25 %. Maskinene ble kjøpt inn ved inngangen til året 20×1 for kr 2.000.000 eksklusive mva. Restverdi ved utløpet av levetiden ble anslått til kr 200.000 eksklusive mva. Etter tre år ble maskinen solgt. Gevinsten ved salget var kr 18.000. Hva var salgssummen eksklusive mva? Oppgi salgssummen (kun tallet) i hele kroner og bruk punktum som tusenskiller.

Her har vi lineære avskrivinger, men med en avskrivingssats på 25%. Dette kan virke forvirrende, siden vi har en prosentsats OG beskjed om å bruke lineær metode. Dette er egentlig bare en måte å si at du skal avskrive over 4 år. Lineær avskrivingsmetode betyr jo at avskrivingen skal være den samme hvert år. Ettersom vi også får oppgitt at avskrivingssatsen er 25%, må det bety at de beregner levetiden (brukstiden) til å være 4 år. Hadde satsen vært 20% hadde de beregnet levetiden (brukstiden) å være 5 år. 10%, 10 år, osv osv.

Twisten i denne oppgaven er at de ikke hadde den hele den planlagte levetiden. De solgte den etter 3 år. Da må finne ut hva maskinene var verdt etter tre år. I tillegg får du informasjon om at de solgte den med en gevinst (altså fikk de 18.000 mer enn den egentlige verdien)

Finn akkumulerte avskrivinger for de 3 årene (altså den samlede avskrivingen etter 3 år), og pluss på 18.000, så har du nok svaret. Det fikk i hvertfall jeg.

Vi tar utgangspunkt i følgende tall til de neste oppgavene Nedenfor er vist et resultatbudsjett og balansebudsjett for bedriften Trollgard AS for året 20×1. Bedriften driver en mva-pliktig virksomhet. Mva-satsen er 25%.

Resultatbudsjett for året

20×1

Driftsinntekter

80.000

Driftskostnader

59.000

Driftsresultat

21.000

Renteinntekter

300

Rentekostnader

1.300

Resultat før skattekostnad

20.000

Skattekostnad

5.400

Årsresultat

14.600

Balanse per 31.12.

20×1

20×0

Anleggsmidler

76.000

65.000

Omløpsmidler

34.000

25.000

Sum eiendeler

110.000

90.000

Egenkapital

41.000

30.000

Langsiktig gjeld

36.000

34.000

Kortsiktig gjeld

33.000

26.000

Sum egenkapital og gjeld

110.000

90.000

Tilleggsopplysninger:

Varelager 6.000 4.000

Kundefordringer 8.000 11.000

Leverandørgjeld 10.000 14.000

Varekostnad 30.000

Avskrivninger 10.000

Alt varekjøp og varesalg skjer på kreditt.

Oppgave 8

Beregn budsjetterte utbetalinger til leverandørene i 20×1. Oppgi svaret (kun tallet) i hele kroner , og bruk punktum som tusenskiller.

Jeg har tidligere skrevet om den generelle ligningen for balanseberegninger: IB + tilkomst – avgang = UB. Denne kan vi bruke også her:

Varekjøpet husker vi at vi finner ved å snu og vende på lagerligninga: Husk at vareforbruk er det samme som varekostnad (fordi, vi husker jo at en kostnad oppstår når vi forbruker).

Husk at varekjøpet skal være inkl mva! Grunnen til dette skal jeg forklare kort: I balansen er de alle verdiene oppgitt uten mva, med to unntak: leverandørgjeld og kundefordringer (som jo egentlig er to sider av samme sak. Vår leverandørgjeld er jo leverandørene sin kundefordring, og våre kundefordringer er våre kunders leverandørgjeld). Leverandørgjelda vår er jo det beløpet som står på regninga.

Så når vi skal regne ut hva forventet utbetaling til leverandørene er, må vi regne med mva på innkjøpet. Hvorfor? Fordi det vi betaler ut til leverandøren er jo inkludert mva, fordi beløpet på regninga er inkludert mva. Hvis vi ikke inkluderer mva blir ikke ligninga konsistent.

Da er det bare å regne da 🙂

Oppgave 9

Hva planlegger bedriften å ta opp som nye langsiktige lån i 20×1? Oppgi svaret i hele kr, og bruk punktum som tusenskiller.

Dette er i grunn relativt simpel regning. Du må bare se sammenhengen i ting. Teksten sier “posten langsiktig gjeld i balansen inneholder flere langsiktige lån med ulik løpetid. I 20×1 skal bedriften betale avdrag med kr 2.000.” Det betyr altså at det du tenker å ta opp i nye lån er differansen mellom det du har når du går ut av året + avdraget du har tatt minus det du hadde da du startet. Eksempelvis, dersom du har 1000 kroner i kredittkortgjeld 1. januar, og 2000 kroner i kredittkortgjeld 31. desember samme år, og du har betalt inn 500 kroner ila året, betyr det at du har tatt opp 1.500 i kredittkortgjeld ila året.

Igjen bruker vi ligninga vår. Denne gang med hensyn på langsiktig gjeld: Anslått IB langsiktig gjeld – budsjetterte avdrag + budsjettert nye langsiktige lån = UB langsiktig gjeld

Løs ligningen, så finner du svaret.

Oppgave 10

Beregn budsjetterte innbetalinger fra kundene i 20×1. Oppgi svaret (kun tallet) i kroner, og bruk punktum som tusenskiller.

Anslått IB kundefordring + budsjettert salgsinntekt (inkl mva) – innbetaling fra kunder = UB kundefordring Denne har vi ingen problemer med å snu på, slik vi gjorde i oppgave 8. Gjør det, og sett den opp slik du ville gjort for sensor.

Her er det viktig å merke seg tilleggsinformasjonen i oppgaven. Nemlig at vi har et tap på fordring på 800 kroner. Denne “knipa” løser du enkelt ved å fjerne 800 + mva. fra det opprinnelige svaret ditt. Hvorfor legge til mva? Jo fordi, som jeg skrev tidligere, kundefordringene er bokført inkludert mva i balansen, så når kundefordringen slettes (tapsføres) blir hele beløpet slettet fra balansen.

Nå er du i mål med denne ukes arbeidskrav. Gratulerer.

Rentabilitet er en metode for å måle resultatet i bedriften opp i mot investert kapital. Når vi måler rentabiliteten til totalkapitalen, slik vi skal i denne oppgaven, måler vi bedriftens avkastning på den samlede kapitalen som er bundet i bedriften. Totalkapitalrentabiliteten vil dermed gi oss et tall på nivået på bedriftens inntjening, og hvor godt man har “drevet butikken”. Eller med andre ord: hvor effektiv bedriften har vært til å forvalte de ressursene de har.

Når det gjelder gjennomsnittlig totalkapital så finner du denne ved å ta totalkapitalen fra fjoråret (IB) pluss totalkapitalen fra dette året (UB) og dele det på to. Totalkapitalen er sum eiendeler (aktiva) eller sum egenkapital og gjeld (passiva). Disse vet vi (jfr. balansen) at er det samme. For denne bedriften er IB totalkapital 90.000.000 og UB totalkapital…?

Nå er det bare å regne ut på kalkulatoren, så finner du svaret.

Når du ser på svaret, tenker du kanskje “er dette bra eller dårlig”?. Vel, det kommer blant annet an på hvor stor risiko virksomheten representerer, men den bør jo absolutt være høyere enn lånerenten. Altså bør vi for hver krone vi låner, tjene mer enn én krone.

Gjennomsnittlig totalkapitalrentabilitet for norske bedrifter i 2011 var 9,2%

2. Hva var egenkapitalens rentabilitet før skatt for Tuscon Subsea AS i 20×1? Oppgi svaret (kun tallet) i hele prosent (avrund hvis nødvendig).

Da vi regnet ut totalkapitalrentabiliteten (TKR) så vi hvordan den samlede kapitalen til bedriften forrentet seg. Nå skal vi se på egenkapitalens rentabilitet (EKR), som er veldig interessant for eierne og potensielle eiere av bedriften. Den viser hvordan eiernes investerte kapital utvikler seg. Dersom man står overfor en bedrift som er 100% finansiert av egenkapital (ingen gjeld), vil totalkapitalrentabiliteten og egenkapitalrentabiliteten være like stor. (Det er klare sammenhenger mellom EKR og TKR, og denne kan blant annet illustreres gjennom brekkstangformelen.) For deg som skal investere penger vil det kanskje være interessant å se hvilke av bedriftene du skal investere i som har høyest egenkapitalrentabilitet. Det som er viktig å huske er at eierne kommer sist når kapitalen skal fordeles. Først skal vareleverandørene, arbeidstakere, bankene osv. ha sine penger. Deretter, hvis det er noe til overs, går det til egenkapitalen.

Egenkapitalrentabiliteten bør som regel være høyere enn totalkapitalrentabiliteten. Dette fordi investorene som skyter inn pengene sine tar en mye høyere risiko enn f.eks. en produsent som selger en vare til bedriften. I tillegg bør den utvilsomt være bedre enn forventet avkastning på markedsporteføljen (f.eks. hovedindeksen på Oslo Børs). Dette fordi det er større risiko knyttet til å ha pengene sine i en virksomhet enn å ha pengene sine investert i hovedindeksen (mao mange bedrifter i forskjellige bransjer). Jo høyere risiko vi tar, jo høyere avkastning vil vi i sum kreve.

Vanligvis ønsker eierne å vite hvor mye av resultatet som går i deres “lomme”, derfor er det vanligste å beregne egenkapitalrentabiliteten etter skatt, men i denne oppgaven bes vi beregne den før skatt. Da er formelen slik:

ordinært resultat før skatt / gjennomsnittlig egenkapital

Gjennomsnittlig egenkapital får du ved å ta IB egenkapital + UB egenkapital og dele det på 2. UB egenkapital i våre tall er 42.984, og IB egenkapital er…?

3. Hvor mye ble avsatt til utbytte per 31.12.20×1? Oppgi svaret i hele tusen kroner (kun tallet), og bruk punktum som tusenskiller.

Hvis dere ikke har lært dere denne sammenhengen, så kan det hende dere syns BØK er litt håpløst. Denne ligninga får ofte mye til å løsne i dette faget:

IB + tilkomst – avgang = UB

For den som trenger å få det inn med teskje. Det denne ligninga sier er: Så mye hadde jeg (IB) + så mye fikk jeg (tilkomst) – så mye ga jeg bort (avgang) = så mye har jeg igjen (UB).

Tilkomst er det som gjør at beholdningen/balanseposten blir større. Avgang er det man kvitter seg med, og som følgelig gjør at beholdningen eller balanseposten blir mindre.

Denne kan også brukes her, og da må vi spørre oss selv, hva er “tilkomsten” og “avgangen” her?

Hvordan er det vi får tilkomst til egenkapitalen? Jo, egenkapitalen vokser hvis vi får et positivt resultat, og/eller hvis man får skutt inn egenkapital fra investorer. Hvordan får vi “avgang”? Jo, egenkapitalen vil krympe hvis selskapet gir ut utbytte til eierne, eller ved underskudd i driften. Derfor blir sammenhengen slik:

IB EK + resultat + innskutt egenkapital – avsatt utbytte = UB EK

Løs denne ligningen med hensyn på avsatt utbytte.

Oppgaven sier ikke noe om innskutt egenkapital, så denne antar vi at er 0!

————-

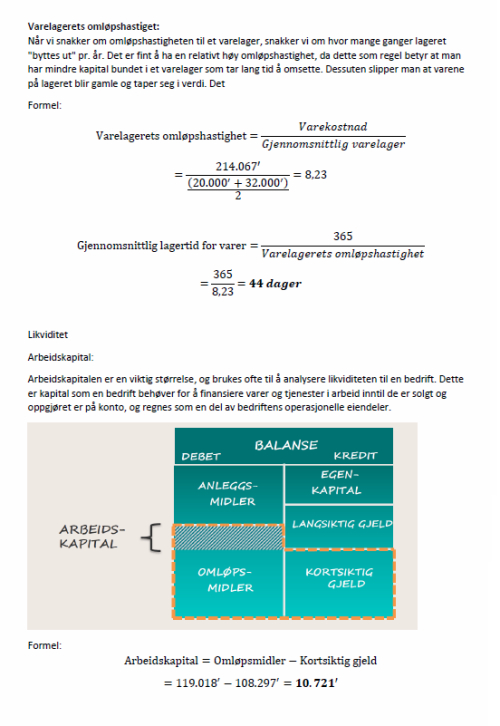

Vi skal nå foreta ett ledd i det som kalles en likviditetsanalyse. Det er en analyse av betalingsevnen til en bedrift, altså bedriftens evne til å betale sine regninger i tide. Så vidt jeg kan se, skal dere ta for dere følgende “direkte” måter å beregne likviditeten til en bedrift på: – Likviditetsgrad 1 (bør være større enn 2) – Likviditetsgrad 2 (bør være større enn 1) – Arbeidskapital

Det er viktig å presisere at man ikke får et fullstendig bilde ved å foreta disse analysene, da de er basert på balansen. Som vi vet gir balansen et uttrykk for en bedrifts finansielle situasjon på et gitt tidspunkt. Det kan gi et feilaktig bilde. Ta f.eks. en titt på likviditetsgradene til en av verdens største bedrifter, Coca Cola. Er likviditeten pr. definisjon god? Kanskje ikke. Er Coca Cola på randen av konkurs? Tvilsomt.

Det er viktig å se på andre faktorer, som f.eks. kredittider på gjeld og fordringer, nedbetalingstider, ubenyttet kassakreditt osv, osv…

4. Hva var endringen i arbeidskapitalen fra 20×0 til 20×1? Oppgi svaret (kun tallet) i hele tusen kroner og bruk punktum som tusenskiller. Har arbeidskapitalen blitt redusert, skal endringen angis med negativt fortegn.

Arbeidskapitalen er en viktig størrelse i regnskapet, og brukes ofte til å analysere likviditeten til en bedrift. Dette er kapital som en bedrift behøver for å finansiere varer og tjenester i arbeid inntil de er solgt og oppgjøret er på konto.

Formelen er slik:

Arbeidskapital = omløpsmidler – kortsiktig gjeld

Det vi kan lese ut fra denne sammenhengen er at hvis arbeidskapitalen er positiv (>0), er deler av omløpsmidlene finansiert av langsiktig gjeld eller EK. Dersom den er negativ (<0) er noe av anleggsmidlene finansiert av kortsiktig gjeld. En gylden regel er at de AM ikke skal være finansiert av KG. Er den det, og arbeidskapitalen følgelig negativ, er som regel likviditeten til bedriften også dårlig, og de vil ha problemer med å betale sine forpliktelser i tide.

Regn ut arbeidskapitalen for de to årene, og se hva endringen er.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

5. Beregn likviditetsgrad 1 per 31.12.20×1. Oppgi svaret (tallet) med to desimalers nøyaktighet og uten benevning. Bruk komma som desimaltegn.

Likviditetsgrad 1 er et enkelt regnestykke. Man ser på forholdet mellom omløpsmidlene (bankinnskudd, fordringer, varelager osv.) og den kortsiktige gjelden. Altså:

L1 = omløpsmidler / kortsiktig gjeld

Her skal du bruke tallene for 20X1, ikke gjennomsnittet mellom IB og UB!

Litt om likviditetsgrad 2 i tillegg:

Likviditetsgrad 2 beregnes nesten likt, men tar utgangspunkt i våre mest likvide omløpsmidler – altså de omløpsmidlene som er penger, eller fort kan gjøres om til penger (eller til “likvider” som man sier når man skal være fancy). Dette betyr for alle praktiske formål omløpsmidler minus regnskapsført verdi på varelageret vårt. Dette ser vi i forhold til kortsiktig gjeld. Altså:

6. Beregn egenkapitalprosenten per 31.12.20×1. Oppgi svaret (kun tallet) med to desimalers nøyaktighet. Egenkapitalprosenten (også kalt egenkapitalandelen) viser hvor stor del av samlet kapital i bedriften som er egenkapital, altså hvor stor prosent av eiendelen som er finansiert med egne midler. Med andre ord viser dette hvor mye bedriften kan tape før det begynner å gå på bekostning av de vi har lånt penger av. Dette nøkkeltallet sier noe om bedriftens soliditet. Soliditeten til en bedrift forteller oss noe om hvor stor evne bedriften har til å tåle tap. Jo større prosent, desto mer solid er bedriften.

Formelen er slik: Egenkapitalprosent = egenkapital / totalkapital

Totalkapitalen er, som jeg gjentar til det kjedsommelige, summen av dine eiendeler (aktiva) eller summen av din egenkapital og gjeld (passiva). De skal være like store, jfr. balansen. Ettersom det er 20X1 vi skal regne ut, bruker vi tallene fra 20×1 🙂

7. Bedriften har verdsatt sitt varelager meget forsiktig. Per 31.12.20×0 utgjorde skjulte reserver kr 4 000 000. Per 31.12.20×1 utgjorde skjulte reserver kr 4 700 000. Beregn korrekt driftsresultat for 20×1. Oppgi svaret i kroner (kun tallet). Bruk punktum som tusenskiller.

Mange syns dette med skjulte reserver er litt vanskelig, fordi boka forklarer det litt for komplisert for mange. Helt enkelt forklart er en skjult reserve en positiv forskjell mellom den virkelige verdien, og den balanseførte verdien av en eiendel. Man kan også få skjulte reserver i gjeld, men da hvis den virkelige gjelden er lavere enn den balanseførte.

Det vi kan resonere oss fram til er at dersom det viser seg at vi har lavere gjeld eller større verdi på anleggsmidler eller omløpsmidler enn vi trodde, vil dette påvirke egenkapitalposten i balansen vår. Egenkapitalen vil øke.

De oppgavene dere får er ofte sammensatt av informasjon om skjulte reserver over x antall år, og viser hvordan den skjulte reserven øker, synker eller forholder seg lik over tid. Det som er viktig å merke seg da er at hvis en skjult reserve forholder seg uendret fra et år til et annet, vil ikke dette påvirke resultatet. Dette fordi økningen av egenkapitalen er like stor ved inngangen som utgangen av året. Hvis vi ser en reduksjon i skjulte reserver vil det reelle resultatet være dårligere enn det fremstår. Hvis vi ser en økning (slik i vår oppgave) i skjulte reserver er det reelle resultatet bedre enn det som fremstår i regnskapet.

Så, det var teorien. Hvordan skal vi løse slike oppgaver? Jo, det finnes en veldig enkel fasit, og den er som følger (VIKTIG, kommer ofte på eksamen!):

8. Du får følgende opplysninger om en bedrift: Totalkapitalens omløpshastighet er 4. Resultatgraden er 3%. Gjennomsnittlig gjeldsrente er 5%. Total gjeld utgjør 15 mill.kr. Egenkapitalen utgjør 30 mill.kr.

Hva er egenkapitalens rentabilitet? Oppgi svaret i % (kun tallet) med en desimals nøyaktighet. Bruk komma som desimaltegn.

Denne fremstår kanskje som litt krevende, men det er ved å løse slike oppgaver at det ofte går opp et lys eller to. La oss systematisere informasjonen noe:

Altså: -Totalkapitalens omløpshastighet er 4. *Forteller oss at den investerte kapitalen blir omsatt 4 ganger i løpet av et år. Formelen for totalkapitalens omløpshastighet er: salgsinntekt / gjennomsnittlig totalkapital

-Resultatgraden er 3%. *Forteller oss hvor stor del som tilfaller selskapet av hver krone som omsettes. Mao, hvor stor lønnsomheten er i forhold til de totale inntektene. Formelen er: ordinært resultat før skatt + rentekostnad / salgsinntekt

-Gjennomsnittlig gjeldsrente er 5%. *Forteller oss at vi i snitt betaler 5% rente på våre lån. Formelen for gjennomsnittlig gjeldsrente er: rentekostnad/gjennomsnittlig gjeld

-Total gjeld utgjør 15.000.000 -Egenkapitalen utgjør 30.000.000 * Summen av total gjeld og egenkapital forteller oss at totalkapitalen er på 45.000.000 kroner. Totalkapitalen er jo som kjent summen av våre eiendeler (aktiva) eller vår egenkapital og gjeld (passiva)

Når jeg da i tillegg presenterer følgende formel, som kalles brekkstangformelen (viktig å lære, kommer ofte tekstspørsmål om denne på eksamen OBSOBS! Les side 454-455 i Økonomistyring 1-boka (Sending)), så blir dette kanskje lettere enn vi hadde trodd.

Brekkstangformelen: EKR = TKR + (TKR – GGR) * G/EK

Nå har vi en ligning med to ukjente (TKR og EKR). Hvis vi da retter vårt blikk til side 450 i Sending-boka, ser vi på DuPont-modellen at totalkapitalrentabiliteten fremkommer som et produkt av kapitalens omløpshastighet og resultatgraden. Med andre ord finner vi TKR ved å ta:

Nå er brekkstangformelen plutselig bare med én ukjent, nemlig EKR, så da er det bare å regne ut.

9. En bedrift har anskaffet et varig driftsmiddel for kr 1.200.000 inklusive mva. Forventet levetid for driftsmiddelet er 5 år. Anslått salgsverdi ved utløpet av levetiden er kr 100.000 inklusive mva. Anta at bedriften benytter lineære avskrivninger. Hva blir avskrivningene i år tre? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Hva er en avskriving? Det enkleste er å se på det som en slags periodisering av kostnadene knyttet til en stor investering som du “forbruker” over tid. F.eks. hvis du kjøper et anleggsmiddel i form av en maskin du skal bruke til produksjonen, er det feil å sette av hele denne utgiften i det året du kjøpte den. Du fordeler utgiften som kostnad over dens levetid.

Det finnes flere måter å beregne avskrivinger på, og det er opp til hver enkelt bedrift å avgjøre hvilken metode som er mest fornuftig for deres investeringer. De metodene vi kommer borti i dette faget er:

Lineær avskriving. Lineær avskrivingsmetode betyr at avskrivingen skal være den samme hvert år. Saldoavskriving: Hvert enkelt år avskrives med en konstant prosentandel av det som er bokført verdi av f.eks maskinen ved årets begynnelse (01.01.XXXX). Denne metoden innebærer, i motsetning til lineær avskriving at avskrivingene vil bli lavere for hvert år, siden bokført verdi hele tiden reduseres etter hvert som driftsmiddelet avskrives. I tillegg til disse har du også produksjonsenhetsmetoden, som tar hensyn til at driftsmidlets verdiforringelse skyldes bruken av det, og ikke så mye av “tidens tann”.

I denne oppgaven får du oppgitt at bedriften bruker lineær avskrivingsmetode. Vi får oppgitt at forventet levetid er 5 år (altså skal de fordele kostnadene over 5 år). Når de fem årene har gått, kommer den fremdeles til å ha en markedsverdi på 100.000 (80.000 eks mva) – altså er den ikke “helt oppbrukt”.

Da må du rett og slett finne ut hva den årlige avskrivingssummen er. Den er som sagt den samme hvert år når man benytter lineær avskriving.

Husk at summene skal være eks mva. Du skal jo ikke avskrive momsen. Vil du lære mer om mva-regning, har jeg skrevet et innlegg om det her: http://hobbyokonomen.blogg.no/1442513016_17092015.html

10. En bedrift har anskaffet et varig driftsmiddel for kr 1.200.000 inklusive mva. Forventet levetid for driftsmiddelet er 5 år. Anslått salgsverdi ved utløpet av levetiden er kr 100.000 inklusive mva. Anta at bedriften benytter saldoavskrivninger. Saldoavskrivningssatsen er satt til 40%. Hva blir avskrivningene i år tre? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Saldoavskrivingssatsene vil variere fra år til år. De vil bli mindre for hvert år, ettersom de baseres på en prosentsats av restverdien ved inngangen av året.

Generelt betyr det altså.

År 1: restverdi pr. 1.1 * saldosats = avskrivingsbeløp år 1

År 2: (restverdi år 1 – avskrivingsbeløp år 1) * saldosats.

Et eksempel med tall:

Verdi varig driftsmiddel: 1.000.000

Prosentsats: 10%

År 1: 1.000.000 * 0,10 = 100.000 <—– Avskrivingsbeløpet i år 1 er altså 100.000

År 2: (1.000.000-100.000) * 0,10 = 90.000 <——- Verdien i år 2 er 900.000, og avskrivingssummen er derfor 90.000

År 3: (900.000-90.000) * 0,10 = 81.000 <—- Avskrivingssummen i år 3 er 81.000

Nå, prøv det samme med tallene i vår oppgave. Husk at også her må du trekke fra mva. på alle verdiene

Frem til nå har innleggene på denne bloggen utelukkende vært skrevet for økonomistudenter. Dette innlegget er også ment for den gjennomsnittlige personen som ønsker å lære mer om privatøkonomi enn det tabloidene klarer med sin overfladiske journalistikk på området. Planen min er å publisere flere slike innlegg i tiden fremover i et forsøk på å spre kunnskap om hverdagslige økonomiske temaer som er viktige for alle. Kall det gjerne mitt forsøk på samfunnsansvar. Innleggenes nivå vil ligge et sted mellom folkelig helgejournalistikk og akademiske publikasjoner. Det kan derfor virke litt for omfattende for noen, og litt for forenklet for andre.

Mine lesere er stort sett økonomistudenter, men nå har du altså muligheten til å dele meg med din kjære mor, søster og bror også.

Lån er et av de viktigste redskapene i husholdningenes finansielle verktøykasse. Likevel viser forskning at den økonomiske kunnskapen omkring gjeldsopptak er relativt begrenset blant husholdningene, og at mangelen på kunnskap fører til at låntakerne stiller svakt overfor långiver, spesielt når det gjelder valg av låneprodukter. Folks mangel på økonomisk kunnskap i tillegg til mangel på kunnskap om bankenes prosesser, samt interne og eksterne retningslinjer fører ofte til misforståelser, misnøye og for mange en følelse av urettferdighet. Hvorfor fikk venninnen min lån, og ikke jeg? Hvorfor gir DNB meg tre millioner i lån, mens Sparebank 1 bare gir meg 2,7 millioner? Hvorfor har naboen min lavere rente enn meg?

Det viktigste du skal ta med deg fra dette innlegget er ikke detaljene. De er der bare for å gi litt kjøtt på beinet. Det viktigste er at den grunnleggende forståelsen skal ligge i underbevisstheten når du tar økonomiske beslutninger.

Hvorfor låner vi?

Hvorfor låne penger? Et åpenbart svar er jo: “jeg har ikke penger akkurat nå, men vil ha den greia der akkurat nå.” Denne argumentasjonen er ganske enkel å forstå, og vi kan godt ta utgangspunkt i den – men hva er det som ligger bak? I utsagnet “vil ha” ligger det implisitt at vi kan ha en eller annen form for nytte av å ha denne gjenstanden allerede i dag, fremfor å vente med å kjøpe den til vi har penger nok. Det kan være nytte i form av økonomisk gevinst (f.eks investering i noe som gir avkastning) eller i form av bruksnytte (deilig å slippe å ta oppvasken for hånd frem til vi har spart opp penger til oppvaskmaskin).

I økonomisk teori spiller begrepet nytte en veldig sentral rolle. Jeg har ikke tenkt å fokusere mye på det i dette innlegget. For dette formålet holder det at vi forstår at nytte er et slags mål på tilfredshet, som naturligvis vil variere fra person til person. I økonomisk teori sier vi at man har avtakende grensenytte når det gjelder konsum, som ganske enkelt betyr at selv om vi opplever økt nytte (glede/tilfredshet) ved økt konsum, så avtar nytten jo mer vi konsumerer. Det betyr at du har mer glede av den første millionen du tjener enn av den tiende millionen. Du har mer nytte av den første ferieuken enn av den fjerde osv. Vi mennesker har også en naturlig tendens til å oppleve høyere nytte av et konsum i dag fremfor å utsette det til i morgen.

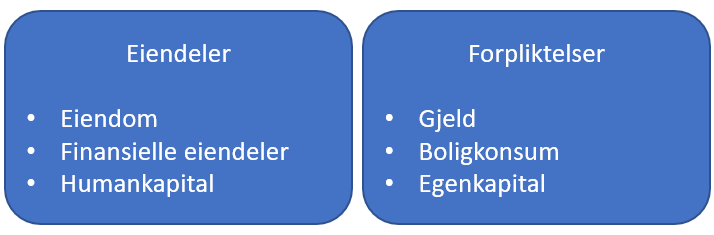

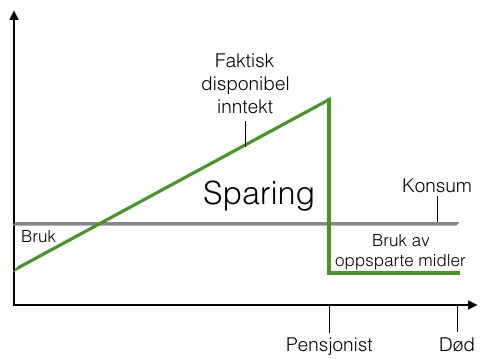

På samme måte som en bedrift har en balanse bestående av eiendeler på den ene siden, og egenkapital og gjeld på den andre, har også husholdningene eiendeler og forpliktelser.

Den som kjenner balansen til en bedrift vil se at husholdningenes balanse inneholder noen andre elementer, som f.eks. boligkonsum og humankapital. Boligkonsum er enkelt forklart summen av det vi kommer til å måtte betale for å bo gjennom livet. Humankapital er ganske enkelt dagens verdi av vår fremtidige inntekt (hvis vi hadde fått utbetalt all fremtidig inntekt i dag). Som vi ser av figuren har vi en del egenkapital, men for oss unge er det meste av dette ikke frigjorte midler. De er knyttet til vår fremtidige inntekt. Etterhvert som vi blir eldre vil vi få utbetalt mer av vår humankapital, som derfor blir til finansiell kapital, og mer av vår gjeld blir forhåpentligvis omgjort til egenkapital.

For oss mennesker føles det mest komfortabelt å fordele konsumet vårt over vår levetid – et konsept som kalles konsumglatting. Grunnen til det kan vi jo si å være at alternativet er ganske mye tristere. Da kunne vi konsumert kun i den tiden vi var yrkesaktive og tjente penger, og hadde ikke hatt noe annet valg enn å dø etter vi sluttet å jobbe. Konsumglatting betyr ikke nødvendigvis at vi vil konsumere like mye i alderen 20-30 som i alderen 40-50, selv om figuren under tilsier det, men at veksten eller reduksjonen i konsum bør være relativt jevn, slik at vi ikke får brå endringer. Det er derfor vi sparer, og derfor vi låner. Når vi sparer til pensjon, er det fordi vi ønsker å ha et konsum også etter vi slutter å ha en arbeidsinntekt.

Vi modererer derfor konsumet vårt i den tiden vi er yrkesaktive, og flytter dette til pensjonisttiden vår. Vi flytter konsum fra i dag til fremtiden. Lån er akkurat det samme – bare motsatt. Man flytter konsum (eller investering) fra fremtiden, til i dag. Samtidig flytter man kapital fra fremtiden til i dag. Lån er i så måte konsum (eller investering) som vi enda ikke har betalt for. Vi låner penger i dag, og banken sier at det er greit, fordi du betaler renter og fordi din fremtidige inntekt (din humankapital) gjør deg i stand til å betale tilbake lånet. I tillegg sikrer de seg kanskje ved at de tar sikkerhet i selve gjenstanden du lånefinansierer.

I tillegg er det andre årsaker, eksempelvis skattemessige, til å ta opp lån, men det tar jeg ikke opp i dette innlegget.

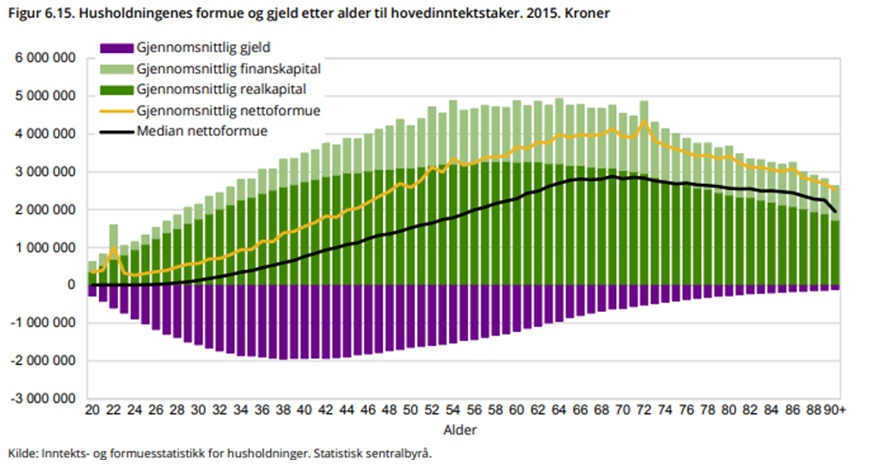

Når vi ser på sparing, så ser vi at man når en topp når man kommer til pensjonsalder. Når det gjelder lån, er det stort sett unge mennesker troner. Dette er i trå med hypotsen om konsumglatting. Dette er typisk blanding av lån til forbruk og lån til investering. Det er imidlertid boliglån som er den store tyngden. Vi kan se at vi i snitt låner mest i det vi runder 40. Vi ser også at det fortatt er noe gjeld igjen helt frem til vi dør. Er det rimelig? Man kan i hvertfall tenke seg at det å nedbetale lån er en form for sparing, og ut fra det jeg skrev tidligere om konsumglatting, så vet vi at vi sparer helt frem til vi når pensjonsalder. Dette ser ut til å vise at vi har økt behov for bolig frem til vi er rundt 40. Det er kanskje typisk rundt den alderen man har fått den familiestørrelsen man forventer å ha, så at gjelden øker gradvis opp mot 40 reflekterer nok forventning til boligkonsumet vårt.

Banken

Vi har nå sett at fordeling av konsum over levetiden er viktig for oss mennesker, og at sparing og lån er to viktige verktøy for å oppnå dette. Det er derfor lett å se at banken spiller en viktig rolle i samfunnet.

En bank har mange oppgaver, og bank i dag er ikke det samme som bank i går, og det er i hvertfall ikke det samme som bank i morgen. For alle praktiske formål skal vi se på den “tradisjonelle banken”, og forholde oss til det vi i dag fremdeles anser som dens kjerneoppgaver. Den mest sentrale rollen til banken er å være et bindeledd for de som har penger og de som trenger penger.

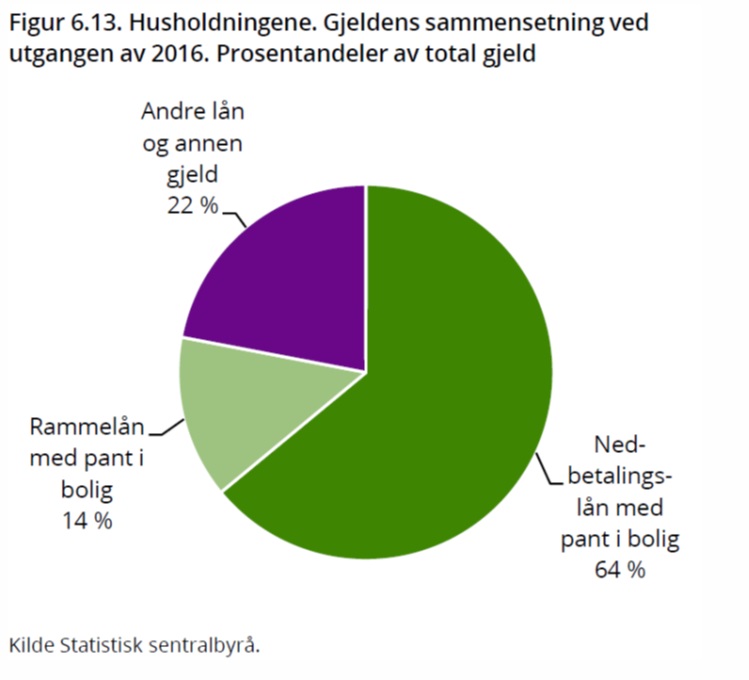

Kort oppsummert lever banken av at de henter penger inn, og låner dem ut igjen. Banken får inn penger gjennom kundeinnskudd eller finansiering i markedene (markedsfinansiering). Eksempel på markedsfinansiering kan være obligasjonslån. En obligasjon er ganske enkelt forklart et verdipapir man kjøper til en pris X (“pålydende“), som gir eieren rett på en rente av X som vanligvis utbetales i terminer (f.eks årlig). Ved forfall tilbakebetales pålydende (X kroner). Her er det mye variasjon, og noen banker baserer seg kun på innskudd. Årsaken til det kan være flere, men for rene forbrukslånsbanker skyldes det som regel at de sliter med å få markedsfinansiering. Grunnen til det er at kundeinnskudd er dekket av en garantiordning, som gjør at hvis banken går konkurs får du tilbake innskuddet du hadde i den banken fra denne garantiordningen (opp til to millioner kroner per bank). Innskudd opp til 2 millioner er derfor risikofri for den som setter de inn. Markedsfinansiering (som f.eks. obligasjonslån) betyr imidlertid en risiko for den som låner ut penger til banken (risiko for ikke å få tilbake pengene dersom banken går konkurs). Forbrukslånsbanker tar veldig høy risiko på sine utlån, og risikoen gjør at de sliter med å få billig finansiering fra annet enn kundeinnskudd.

Uansett hvordan banken finansierer utlånene er målet å skaffe en billig og stabil finansiering, og å låne ut disse med høye renter, til låntakere som representerer lav risiko. I tillegg er det naturligvis viktig for banken å ha gode systemer og rutiner som gjør at man drifter virksomheten billig og effektivt.

Hvordan setter banken sine utlånsrenter?

Er det noe folk er opptatt av, er det bompenger og rentene på lån. Dette fordi det ofte er store utgiftsposter i vår hverdag.

Lån er et produkt som hvilket som helst annet, og banken er opptatt av å dekke inn produktets kostnad, og samtidig sitte igjen med en fortjeneste. Fortjenesten er viktig. Vi har allerede stadfestet at banken spiller en viktig rolle i samfunnet, og for at en bank skal kunne utspille denne rollen må den være lønnsom. Bankens margin vil naturligvis avhenge av flere ting, som f.eks. prisstrategi og konkurransesituasjonen. Vanligvis setter banken rentene så høyt de kan ut fra omstendighetene, men det er ingen hemmelighet at det går an å prute på renten, og offensive kunder som orker å ta den årlige prutesamtalen med banken kan godt tenkes å ha lavere rente enn de som bare “lar det skure”. Gode kunder har ofte bedre rente enn risikoen kanskje skulle tilsi. Det betyr ikke nødvendigvis at du som “normal” kunde betaler en høyere rente for å subsidiere gode kunder, men at banken henter inn den reduserte marginen på disse kundenes langsiktige og som regel omfattende kundeforhold.

En kalkyle for en lånerente vil derfor ikke være ulik en kalkyle for et annet produkt. Kalkylen ser slik ut:

Vi splitter altså lånets kostnad inn i tre. Jeg tar kort for meg alle tre, for den som er interessert.

Fundingkostnad: Kan oversettes til “innlånskostnad”, og kan sammenlignes med en innkjøpspris. Dette er kostnaden banken har på pengene de låner ut.

Mange tror at banken låner pengene sine fra Norges Bank, og at styringsrenten derfor er den renten banken låner pengene sine til. Dette er feil. Styringsrenten er en innskuddsrente som bankene kan få ved å sette pengene sine i Norges Bank (innenfor en gitt kvote). Man kan si at styringsrenten er bankenes alternativkostnad ved å låne ut penger. Slik kan vi se at styringsrenten danner et gulv for hva bankene er villige til å låne ut penger for, fordi de låner i hvertfall ikke ut penger til mindre enn det de kan få ved å sette pengene i Norges Bank. I tillegg til å være en innskuddsrente har styringsrenten den funksjon at den signaliserer en forventning til fremtidig inflasjon og økonomisk utvikling, noe som er grunnen til at den ofte kalles “signalrenten”.

Så, hvis bankene ikke låner pengene sine av Norges Bank, hvor får de tak i dem da?

Banken har tre hovedkilder til funding: – Kundeinnskudd (de pengene vi som kunder setter inn i banken) – Markedsfinansiering (typisk innskudd fra andre banker og obligasjonslån/verdipapirgjeld). – Egenkapital

En relativt større andel av bankens totale finansiering består i dag av markedsfinansiering enn for noen år siden. Eksempelvis finansieres flere boliglån med såkalte OMF (obligasjoner med fortrinnsrett) samt vanlige bankobligasjonslån. Likevel tenker man gjerne på fundingkostnaden som en interbankrente (rente i bankmarkedet), uten at jeg i dette innlegget skal gå nærmere inn på hvorfor det er slik. En stor del av bankenes finansiering prises derfor med utgangspunkt i tremåneders NIBOR (pengemarkedsrenten med tre måneders løpetid). NIBOR gjenspeiler den renten en bank må betale for et usikret lån av en annen bank. NIBOR trenger ikke være så lett å forstå, men for å forklare det enkelt bestemmes den av markedets forvetning til gjennomsnittlig styringsrente de neste tre månedene + et risikopåslag. Dette risikopåslaget kan variere, og stiger typisk i tider med uro og usikkerhet i markedene, noe som fører til at bankenes fundingkostnader kan stige uten at styringsrenten endres.

I tillegg til pengemarkedsrenten må bankene betale et ekstra risikopåslag. Dette risikopåslaget er blant annet avhengig av bankens kredittverdighet. Jo mer kredittverdig en bank er, jo lavere blir typisk påslaget. En bank med høy kredittverdighet og lave risikopåslag kan derfor ha konkurransefortrinn over andre banker som må betale mer for sin funding.

Bankenes funding er naturligvis et stort tema, så jeg skal stoppe her. Det viktigste jeg vil at du skal ta med deg fra dette delkapitlet er at det ikke er noe 1:1-forhold mellom styringsrente og fundingkostnad. Det vil si at det ikke er en selvfølge at dersom styringsrenten går ned/opp med 0,25 prosentpoeng, så skal man få en tilsvarende reduksjon/økning i boliglånsrenta.

Driftskostnad: Typisk kostnader knyttet til personal, banksystemer osv. Dette må jo også dekkes inn.

Risikokostnad: Et hvert lån betyr risiko for banken. Hovedsaklig tenker vi på risiko for at de ikke får pengene tilbake – ikke alle lån blir tilbakebetalt. Derfor må banken legge på en margin som skal dekke de forventede tapene. I tillegg krever myndighetene at banken også må sette til side penger for tap utover det de forventer, slik at de ikke går konkurs dersom de taper litt penger. Jo mer myndighetene sier at banken må sette til side for å være forsiktig, jo høyere blir renten. Jeg skal forklare hvorfor. Investorene krever avkastning av kapitalen – og det gjelder også for den kapitalen som ikke kan lånes ut på grunn av myndighetenes krav. For å sørge for avkastning på pengene man ikke har lånt ut, må man ha bedre avkastning på pengene man låner ut, og da blir prispåslaget på utlånte penger høyere. Dette var blant annet grunnen til at rentene gikk opp da myndighetene satte økte kapitalkrav, som var utgangspunktet for Rune Bjerkes famøse “spleiselag” i 2013.

Risikokostnaden for bankene (som er relevant for utlån) deles hovedsaklig inn i fire, som jeg skal forklare kort (for de som er spesielt interessert):

Kredittrisiko: risikoen for at hele eller deler av lånet ikke blir tilbakebetalt som følge av at bankens motpart (kunder) ikke oppfyller sine forpliktelser. Selv om gjeldsbelastingen blant norske husstander i de siste årene har økt, er misligholdsraten lav. Banker er generelt sårbare for tap, ettersom bankens eiendeler stort sett består av utlånte penger, som primært er finansiert med innskudd fra kunder eller markedsfinansiering. Egenkapitalen utgjør en svært liten del, og står i fare for å forsvinne dersom banken får store tap. Derfor er også myndighetene ekstra påpasselige med at bankene i hvertfall holder et minimumsnivå av egenkapital.

Likviditetsrisiko: risiko knyttet til at banken ikke klarer å innfri sine forpliktelser og risiko for inntjening som følge av likviditeten i markedet og potensiell mangel på funding (redusert tilgang på funding vil jo føre til at banken må redusere sitt aktivitetsnivå.). Likviditetsrisikoen vil med andre ord avhenge av hvordan banken finansierer seg, men hvis banken låner ut 4 millioner i et boliglån med 25 års løpetid, er det kanskje dumt om banken har finansiert dette med et lån de må tilbakebetale om et halvt år. Da kan de få problemer med likviditeten. Det var det vi så i Norge i 2008, at bankene sine lån forfalt, og de utlånene som banken har forfaller mye senere. Selv om de hadde verdier i form av utlån, hadde de ikke har cash til å betale sine egne lån. Dette kan føre til, og har ført til, at staten må gå inn og dekke den ekstra likviditeten for å unngå store samfunnsmessige tap ved at banken går konkurs.

Markedsrisiko: risiko som oppstår som følge av at banken har åpne posisjoner i f.eks valuta-, rente- og kapitalmarkeder. Markedsrisiko innbefatter også risiko knyttet til variasjon i resultat som følge av endringer i markedspriser. De fleste banker skiller mellom ulike former for markedsrisiko, men dette er ikke hensiktsmessig å gå nærmere inn på.

Driftsrisiko: Kan f.eks være. risiko for eksterne hendelser som påvirker bankens interesser (konkurranse, politikk osv). Det kan også være operasjonell risiko knyttet til menneskelig svikt, prosessvikt, ansatte som svindler banken og tap av omdømme.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

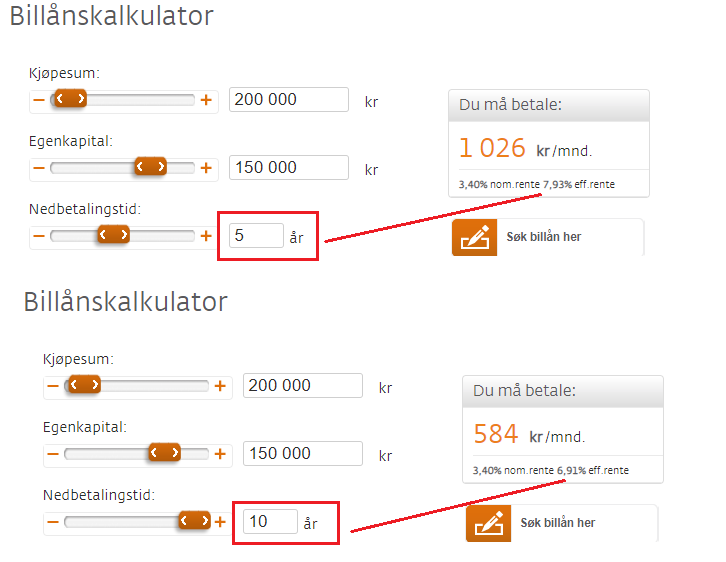

Når man skal sammenligne lån er det viktig at man sammenligner totale kostander. Nominell rente er lett å forstå for de fleste, og kan forklares som den rene renten som beregnes ut fra restsaldo på lånet. Nominell rente utgjør som regel en stor andel av den totale kostnaden for lånet, men det er ofte flere kostnader forbundet med lån (eksempelvis etablerings- og termingebyrer). Som vi skal se senere i innlegget, kan disse kostnadene utgjøre mer en selve renten. Den totale kostnaden for lånet er representert i den effektive renten. Den effektive renten avhenger primært av:

Den nominelle renten på lånet

Lånebeløpet

Nedbetalingstid

Eventuelle gebyrer og deres størrelse Det er noen flere variabler som kan påvirke effektiv rente, som f.eks avdragsprofil, men av praktiske formål forholder vi oss til de overnevnte i dette innlegget. Jeg kommer tilbake til avdragsprofil mot slutten av innlegget.

Den nominelle renten er den årlige renten som beregnes av restgjelden på lånet og har åpenbart innvirkning på totalkostnaden. Lånebeløpet har innvirkning på effektiv rente dersom lånet har gebyrer. Jo lavere lånebeløp (alt annet likt), jo høyere effektiv rente. Årsaken til det er at gebyrene er de samme, uavhengig av lånebeløpet, så jo lavere lånebeløp jo større blir gebyrene relativt til lånebeløpet. Eksempelvis er 2.000 kroner et relativt høyt gebyr for et lån på 20.000 kroner (10%), mens for et lån på 2.000.000 vil gebyret være en lavere prosent av lånebeløpet. Nedbetalingstiden har innvirkning på effektiv rente dersom lånet har etableringsgebyrer. Jo lavere nedbetalingstid, jo færre år å “spre” gebyrene over, og jo høyere blir årlig effektiv rente. Det betyr selvfølgelig ikke at det er billigere å øke nedbetalingstiden. Gebyrenes størrelse har åpenbart innvirkning på effektiv rente. Jo høyere gebyrer, jo høyere effektiv rente.

Når du skal sammenligne lånetilbud er det åpenbart viktig å sammenligne effektiv rente, da det er denne som best reflekterer hva totalkostnaden vil være. Ettersom effektiv rente avhenger av de overstående faktorene er det også viktig at du sammenligner tilbud på to identiske lån. Du kan for eksempel ikke sammenligne effektiv rente på et lånetilbud på 100.000 over 4 år med effektiv rente på et lånetilbud på 500.000 over 8 år. Da sammenligner du epler og pærer, og vil ha et dårlig beslutningsgrunnlag.

Mangel på kunnskap omkring forskjellen på nominell og effektiv rente er etter min erfaring ganske vanlig blant folk. Heldigvis er avvikene mellom nominell og effektiv rente ofte forsvinnende små på et gjennomsnittlig boliglån, som gjør at sammenligning av nominell fremfor effektiv rente på slike lån ikke har særlig stor betydning. Etableringsomkostningene er et engangsbeløp som betales ved lånets opptak, og termingebyrene (som vanligvis ligger mellom 0-70 kroner) utgjør også en relativt liten andel av lånets totalkostnad.

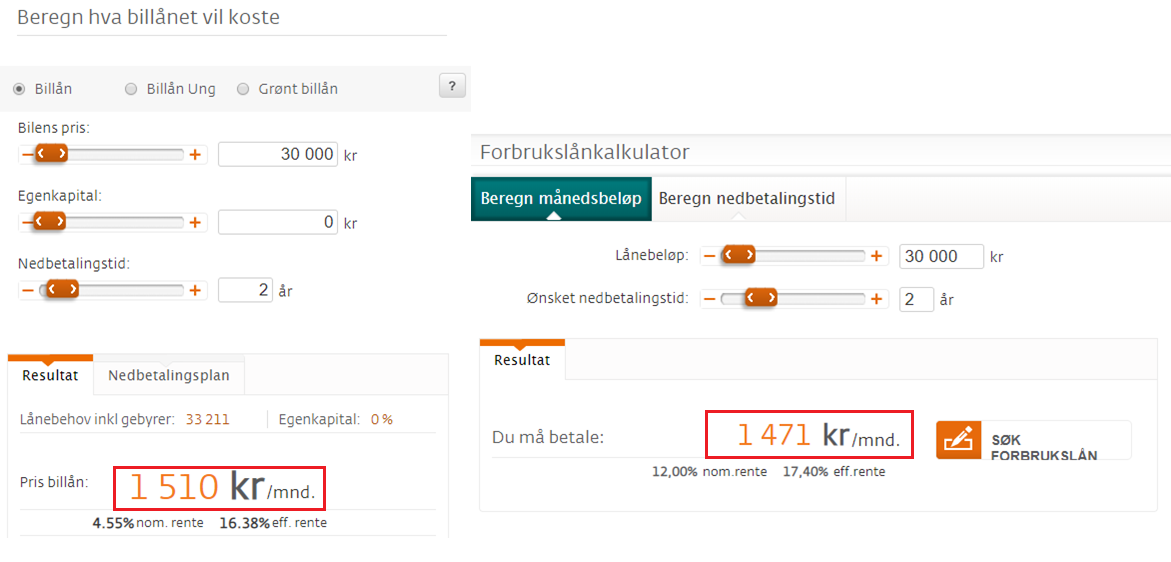

Åpenbart vil avviket mellom nominell og effektiv rente være større på billån og forbrukslån enn på et boliglån, ettersom det normalt sett er snakk om vesentlig lavere lån. Her er det dessverre noen låntilbydere som gjør store penger på å utnytte kunnskapsløsheten blant folk, og jeg kommer tilbake til dette når jeg skal skrive om billån.

Det er ikke bare banken som bestemmer

Norske banker er underlagt mange lover og retningslinjer. I tillegg til lover som f.eks. Finansforetaksloven, Finansavtaleloven og Hvitvaskingsloven er banken også underlagt strenge retningslinjer fra ulike tilsyn. Mest sentralt er Finanstilsynet. Finanstilsynet er underlagt Finansdepartementet og har til hensikt å føre tilsyn med finans- og forsikringsinstitusjoner for å bidra til stabilitet i markedet gjennom å sikre god soliditet, risikobevissthet, styring og kontroll i foretakene. Finanstilsynet har laget forskrifter som har en direkte innvirkning på hvordan banken må vurdere sine kunder.

Det er flere gode grunner til at man bør følge nøye med på hva bankene gjør, og legge føringer for deres virksomhet. Til syvende og sist, dersom bankene tar for høy risiko og ikke er solide nok til å ta tap, er det staten som må dekke de enorme kostandene som påføres samfunnet som følge av at en bank går konkurs. Mange aktører, spesielt forbrukslånsbanker, utnytter dessuten folks mangel på økonomisk kunnskap, og kan bokstavelig talt ødelegge livene deres. Det er derfor viktig å ha lover og regler som beskytter forbrukerne mot useriøse aktører og praksiser som kan skade både enkeltindivider og samfunn.

Dersom bankene ikke følger retningslinjene og påleggene fra Finanstilsynet kan de miste rettigheten til å drive bank. Du kan kanskje tenke at banken er veldig firkantete noen ganger – og årsaken til det er som regel at det ville føre til brudd på lover eller gjeldende retningslinjer dersom de skulle etterkomme ditt ønske. Ingen kunde er god nok, ingen enkeltperson så viktig, og ingen situasjon så spesiell at banken er villig til å ofre sitt eksistensgrunnlag for å tilfredsstille deg.

Jeg skal komme tilbake til konkrete retningslinjer når vi går nærmere inn på hvordan bankene vurderer deg for lån.

Hvordan vurderes man for lån?

Før i tiden var det vanlig å få lån basert på “sitt ærlige ansikt”. Sånn er det ikke lengre, og mange banker føler ikke en gang behov for å se ditt “ærlige ansikt” før de gir deg lån. Digitale løsninger gjør at banken kan ta en grundig objektiv vurdering av din kredittverdighet. Det betyr ikke at troverdighet og relasjoner ikke har noe å si lengre. For banken handler det først og fremst om hvorvidt de kan forvente at du betaler tilbake det du skylder inkludert renter.

Kredittvurdering har på flere måter gått fra å være et rent bankhåndtverk til å bli relativt gjennomregulert av myndighetene. Det vi skal se i de kommende avsnittene er at det er flere gode grunner til at bankene bør holdes litt etter ørene. Vi skal også se at det fremdeles er aspekter ved kredittvurderingen som foregår ulikt fra bank til bank, blant annet på grunn av at de har ulike rutiner, strategier og interne retningslinjer.

Det ligger i sakens natur at man før en slik vurdering først vil ha avdekket hva det faktiske lånebehovet er. Det kan være vesentlige avvik mellom lånebehov og hva man faktisk kan få i lån, slik at man vil måtte tåle en realitetsorientering – men lånebehovet vil som regel alltid være utgangspunktet.

Jeg vil også understreke at prosessen for vurdering av lån, selv om de baserer seg på samme prinsipp, kan være ulik fra lån til lån. Eksempelvis vil det være større behov for å vurdere langsiktighet i den økonomiske situasjonen når man vurderer et boliglån enn et billån eller kortsiktig forbrukslån. Det betyr ikke at banken kan tillate seg å være slepphendt i vurderingen av noen av lånene, men illustrerer at kredittvurderingen må tilpasses det underforliggende formål.

Betjeningsvilje og betjeningsevne

Betjeningsvilje handler om hvor flink du er til å betale tilbake det du skylder. Dette er ikke knyttet opp til din inntekt eller formue, men til om du faktisk betaler det du skylder. Betjeningsevne er derimot knyttet opp mot din faktiske økonomiske evne til å betale dine forpliktelser i tide. Dersom du har penger på konto, men bare ikke orker/husker å betale regningene dine i tide, sier vi at du har dårlig betjeningsvilje. Dersom du ikke klarer å “få endene til å møtes” sier vi at du har dårlig betjeningsevne. Du kan også høre begreper som “dårlig likviditet” og “insolvens”. Det betyr det samme; du er ikke i stand til å innfri dine forpliktelser innen de forfaller.

“En purring er vel ikke så farlig, så lenge jeg betaler til slutt?” Dette er en ganske vanlig feiloppfatning, men selv en andregangspurring kan føre til at du ikke får lån når du ønsker det. Selv om en andregangspurring ikke er like alvorlig som inkasso, er det likevel ofte et tegn på din betjeningsvilje – og de fleste banker vil ta din purrehistorikk i hvertfall de siste 6-24 månedene med i vurderingen når de vurderer deg for lån. Det vil kunne påvirke hvilken risikoklasse du havner i. Risikoklasse er et begrep jeg ikke skal gå nærme innpå i dette innlegget. Hvis du har relativt ferske purringer (6-24 mnd), kan du få beskjed om at banken ikke ønsker å gi deg et lån før du har vist plettfri betalingshisotrikk i noen måneder fremover.

I tillegg til historikk banken har på deg i sine egne systemer innhenter banken også kredittvurderinger fra kredittvurderingsselskaper som f.eks Bisnode. Her vil banken få tilgang til informasjon fra eksterne kilder om blant annet betalingsanmerkninger. Dersom et selskap har et krav mot deg, vil du kunne stå oppført med betalingsanmerkning her. Banken kan ikke nødvendigvis se hva det gjelder, men så lenge du har betalingsanmerkning blir sannsynligvis ikke søknaden din vurdert. De fleste seriøse banker har en policy om ikke å gi lån til personer med betalingsanmerkning. Dette er ikke noe som er omfattet av lovbestemmelser direkte, men er en del av de aller fleste bankers interne kredittpolicy.

Interne anmerkninger vil banken kunne lagre så lenge du lever. Det betyr, for å sette det litt på spissen, at dersom du ikke betaler kredittkortregninga di, og banken taper penger som følge av dette, kan det forhindre deg i å få lån i den banken – potensielt resten av livet.

Dersom du vil ha noe som helst å gjøre med en bank fremover: ikke påfør dem tap…

Inntekt, utgift og likviditetsoverskudd

Bankene behandler (dessverre?) inntekt litt ulikt. Hovedregelen er at kun fast og varig inntekt skal vurderes. Med fast inntekt menes den inntekt du har kontraktsfestet i form av en fast stilling i en arbeidskontrakt, dine faste pensjonsutbetalinger eller et vedtak (eksempelvis vedtak om uføretrygd). Variable tillegg, provisjoner og bonuser blir i utgangspunktet ikke tatt med i betraktningen. Det betyr ikke at en selger som jobber på provisjon aldri kan få lån. Kan du vise til stabile tall over tid kan det være godt nok. Det gjelder også f.eks. arbeidsavklaringspenger, som er en midlertidig stønad, med mindre det kan dokumenteres at disse vil gå over i en eller annen form for fast stønad. Igjen, det handler om hvorvidt inntekten kan vurderes til å være fast og varig, og det er i stor grad opp til banken å vurdere hva de anser som stabilt. Eksempelvis kan enkelte yrker og utdanningsnivåer være grunnlag for å anta mer stabilitet enn andre.

Leieinntekt kan ofte medregnes dersom denne er stabil og kan dokumenteres. Ikke alle banker regner med 100% av leieinntektene per år. Noen regner med bare en gitt prosent, eller f.eks bare 10 måneders leie. Dette skal blant annet ta hensyn til kostnadene knyttet til utleie, samt muligheten for at man kan være uten leieinntekt noen måneder. Dersom leieinntektene er skattepliktige vil inntektene justeres for skatt.

Når den faste inntekten er avklart, skal banken også ta hensyn til dine utgifter. Referansebudsjettet fra SIFO benyttes gjerne til å beregne et forventet månedlig konsum basert på situasjonen i ditt hushold, som kan anses som et minimumskonsum (noen ganger kalt livsoppholdssats). Referansebudsjettet omfatter normale utgifter for et hushold, men tar ikke hensyn til f.eks. boutgifter, ferier og kvelder på byen. Dette er altså noe banken må hensynta i tillegg. I forbindelse med søknad om boliglån vil jo som regel boutgiftene primært være renter og avdrag på lån, i tillegg til forsikringskostnader, strøm, vedlikehold etc. Det er sjelden banken spør deg hvor ofte du drar på byen, og en grunn til det er jo at dette er utgifter du lett kan unngå dersom du ser at budsjettet ditt ikke tillater det. Budsjettet banken tar utgangspunkt i kan derfor gjøre at du kommer opp med høyere (men også noen ganger lavere) overskudd hver måned enn hva som er realiteten. Søker du billån og bor hjemme hos foreldrene dine kan det argumenteres for at du har lave boutgifter, og at dine reelle månedlige utgifter ligger tett inntil livsoppholdssatsen. Naturligvis blir kostnader forbundet med å eie bil regnet med.

På slutten av måneden skal du sitte igjen med minimum 0 kroner i det vi kaller “likviditetsoverskudd”. Dette beregnes slik:

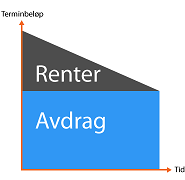

Dessuten skal banken ta høyde for at du skal ha et positivt likviditetsoverskudd også etter en renteøkning på så mye som 5 prosentpoeng. For å illustrere hvor mye det utgjør, så kan vi ta utgangspunkt i et lån på 2.000.000 over 25 år. Med dagens rentenivå, med f.eks 2,5% rente vil lånet koste 9.022 per måned i renter og avdrag. Øker vi det til 7,5% rente er terminbeløpet 14.830 pr mnd – en økning på nesten 6.000 kroner per måned (en 64% økning i månedlig utgift!)

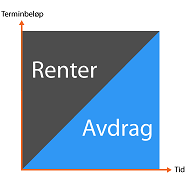

Terminbeløpet du betaler på lånet ditt er splittet inn i renter og avdrag (og eventuelt termingebyr). Avdrag er selve nedbetalingen du gjør på lånet, som reduserer restgjelden. Rentene er kostnaden. F.eks. på et lån på 1000 kroner, dersom du betaler 100 kroner, hvorav 40 er avdrag og 60 er renter, er restgjelden etter innbetalingen 1000 – 40 = 960 kroner. Mange vil kanskje si at avdrag ikke er en kostnad, men heller en “innbetaling til seg selv”, og at det derfor ikke burde være med i budsjettet. Selv om det ikke er en kostnad er det en utgift som må betales og som påvirker hva du sitter igjen med i måneden.

Du kan oppleve at bankene er veldig nøye på å få oversendt dokumentasjon på inntekten din, selv om du kanskje føler det er unødvendig mye. Dette er fordi de kan bli pålagt å fremlegge dokumentasjon på at banken har gjort en grundig og forsvarlig kredittvurdering av deg, hvis myndighetene kommer på kontroll.

Dersom din inntekt i dag er god nok, men at den fremover kan være usikker (eks. hvis bedriften du jobber i har kommunisert ut at de kommer til å foreta nedbemanning), kan dette resultere i avslag. Det er bankens ansvar å ta hensyn til slike forhold. Det finnes også en rekke forhold – økonomiske og ikke-økonomiske, som gir banken et etisk ansvar til ikke å innvilge lån.

Egenkapital

Selv om ikke alle lån krever egenkapital, vil det likevel kunne være en avgjørende faktor. Et eksempel kan være en ung kunde, med “på grensa” inntekt som søker lån til bil. Da vil det kunne spille positivt inn om kunden stiller med egenkapital. Det gir banken en ekstra sikkerhet ved at forholdet mellom lånebeløp og bilens verdi blir bedret. Dessuten kan det være et tegn på at du har evne til å sette av penger til sparing. Hvis du stiller med egenkapital vil du dessuten kunne forvente en bedre rente enn ved fullfinansiering, ettersom risikoen for banken blir lavere. Når det gjelder boliglån vil du, etterhvert som du har begynt å nedbetale lånet ditt (og boligen kanskje har steget i verdi) kunne forhandle frem en bedre rente, ettersom belåningsgraden er blitt lavere og risikoen for banken derfor er lavere. Det samme kan vi ikke si på billån, ettersom bilen med all sannsynlighet har sunket i verdi samtidig som du har nedbetalt lånet.

Gjeld

Hvor mye gjeld du har fra før er avgjørende for hvor mye gjeld du kan ta opp. Én vurdering banken kan gjøre, er å se på om summen av alle dine gjeldsforpliktelser hver måned allerede er så høy at du risikerer å få likviditetsunderskudd ved nytt lånopptak. I tillegg sier Finanstilsynets retningslinjer at maksimal gjeldsbelastning du kan ha er 5 ganger bruttoinntekten din (altså før skatt). Dette gjelder både boliglån, billån (i praksis de fleste gjenstandslån) og forbrukslån. Ditt studielån vil også telle med i denne totalen. Det betyr at for en person som tjener 15.000 i måneden før skatt, vil maksimal gjeld som kan innvilges være: 15.000*12*5=900.000 kroner. Har personen allerede 900.000 kroner i gjeld, kan ikke banken innvilge mer gjeld, uten å bryte retningslinjene fra Finanstilsynet. Har personen allerede 800.000 kroner i gjeld, kan banken innvilge maksimalt 100.000 i ny gjeld.

Kundeforholdet ditt

Det er vanlig å ha noen bankprodukter her, og andre produkter der. Kanskje er du LO-medlem slik at du ønsker å ha forsikringene dine hos Sparebank 1, mens du har brukskonto og kredittkort hos Danske Bank fordi det var der foreldrene dine opprettet brukskontoen din da du var liten, mens billånet står i DNB fordi der fikk du best rente? Ofte er det når man skal gjøre investeringer som hus og bil at man begynner å lete rundt etter andre alternativer enn banken man har “vokst opp med”. En helt ny kunde betyr liten kjennskap til kunden utover det man får fra ekstern kredittscore og innhenting av lønnsdokumentasjon. Det er utvilsomt positivt at banken har kjennskap til deg, selv om det nok betyr mindre i dag enn for noen år siden, ettersom digitale løsninger gjør det lettere å “bli kjent med deg”. Det er nok oftest i tvilstilfellene at kundeforholdet ditt (gitt at det stort sett er et bra kundeforhold) kan være det som avgjør utfallet av din søknad. Når det gjelder boliglån er det noen banker som krever at du har lønnsinngang i deres bank for at de skal innvilge lån.

I dag er det veldig lett å opprette kundeforhold i en ny bank. Alt du trenger er som regel bankID fra din primærbank, så er du good to go.

Sikkerhet

Banken er også opptatt av sikkerheten for lånet. Skal du ha et lån til en noenlunde grei rente, må du stille med sikkerhet. Tar du boliglån, tar banken sikkerhet i boligen (pant). Tar du billån, tar banken sikkerhet i bilen (salgspant). Tar du et usikret lån (forbrukslån) har ikke banken noen sikkerhet utover ditt løfte om at du skal betale tilbake. Denne økte risikoen gjenspeiles i en høy rente. Som vi skal se i det neste avsnittet, er det ikke alt banken på en praktisk måte kan ta sikkerhet i.

Pant og salgspant

Når man kjøper en bolig med lånefinansiering etablerer banken normalt pant i boligen. Dette gir banken mulighet til å kreve at boligen selges for å innfri lånet dersom du ikke betaler dette i henhold til nedbetalingsplanen. For at pantet skal få rettsvern, tinglyses det i et register som kalles grunnboken. Dette er et offentlig register over tinglyste heftelser og rettigheter i fast eiendom (og andeler av borettslag). Tinglysning innebærer at den retten banken har til å kreve boligen solgt for å innfri sine krav, blir tinglyst til det offentlige. Et pant kan som hovedregel når som helst etableres i en eiendom du allerede eier. Det eneste kravet som stilles er at panteobjektet er et (eller flere) formuesgoder. I dette ligger det at det må ha økonomisk verdi, altså at det kan gjøres om til penger gjennom salg eller utleie.

Et salgspant derimot kan kun etableres i forbindelse med et reelt salg, og det kan kun etableres salgspant i løsøre (altså fysiske ting som ikke er fast eiendom. Eiendom kan ikke beheftes med salgspant). At salgspant må inngås “i forbindelse med salg”, betyr altså at avtalen om salgspant må knyttes til et reelt salg. Det vil si et salg som bringer nye verdier inn i kjøperens formue. Det vil si at man ikke kan stifte salgspant i en eiendel man allerede eier. En person kan heller ikke selge en bil til en annen person, og så kjøpe den tilbake på kreditt mot salgspant. I et slikt tilfelle vil det ikke være et reelt salg, og salgspantet vil ikke være gyldig.

Det er verdt å merke seg at det jeg skriver om i dette innlegget er det vi kaller avtalepant, altså hvor pantet er et resultat av en avtale mellom pantsetteren (vanligvis låntaker) og panthaver (vanligvis banken). Det kan også ta utleggspant i eiendeler. Dette skjer i de tilfeller hvor kreditor ikke har rettsgyldig pant til å dekke utestående krav, for eksempel ved mislighold av forbrukslån. Kreditor må i disse tilfellene begjære utlegg gjennom namsmannen. Mer om det i et annet innlegg.

Boliglån

Boliglån er lån med sikkerhet i bolig. Når man låner med sikkerhet i bolig tar banken pant i boligen.

Når man skal kjøpe en bolig setter man gjerne i gang med å søke om et finansieringsbevis. Dette gjør man både for å kunne dokumentere overfor selger at man faktisk kan finansiere kjøpet, og for å selv få et realistisk bilde av hva man kan kjøpe bolig for. I denne prosessen er det mange som får en realitetsorientering, hvis de selv har bedømmet sin låneevne til å være mye høyere enn det banken gjør. Du kan søke om finansieringsbevis fra flere banker, og det er stort sett bindende for banken. Imidlertid er det flere forhold som gjør det mulig for banken å trekke finansieringsbeviset tilbake, f.eks. dersom du har oppgitt ukorrekt informasjon, eller inntekts- eller gjeldssituasjonen endrer seg. Finansieringsbevis er normalt gyldige i tre måneder. Dersom du legger inn bud, vil megler sjekke om finansieringen er i orden. Det vanlige er at megler ringer banken. Det er ikke å anbefale å vise finansieringsbeviset til megler før etter budet er akseptert, ettersom megleren da vet hva du maksimalt kan betale, og nok vil forsøke pushe prisen opp.

Du kan oppleve å få finansieringsbevis på ulike beløp hos ulike banker. Dette er fordi hver bank har sin egen vurderingsprosess, kriterier og risikostrategi. To ulike banker kan f.eks. vurdere din betalingsevne ulikt. Det kan også tenkes at en bank har intern historikk som andre banker ikke har tilgang til. Dessuten er det dessverre noen banker som ikke er like nøye med å følge Finanstilsynets retningslinjer. Det er ikke nødvendigvis den banken som tilbyr deg mest lån, som er den beste banken for deg. Du må derfor gjøre dine egne vurderinger av din egen betalingsevne både på kort og lang sikt. En god bank vil være nøye med å informere deg om konsekvensen for økonomien din ved f.eks en renteøkning (og faktisk er de lovpålagt å gjøre det).

Valg av bolig kan ha betydning, ettersom boligen er sikkerheten for lånet – men det er sjelden at banken setter seg på bakbeina. Det kan imidlertid skje at banken vurderer boligens verdi til å være vesentlig lavere enn kjøpesummen. Med dagens relativt høye boligpriser har flere banken blitt mer kritisk til om kjøpesummen egentlig er en forsvarlig indikasjon på den faktiske verdien. I finansieringsbeviset står det gjerne en maksimal kjøpesum, gitt en fri egenkapital. Det er viktig å huske at ved kjøp av borettslagsleilighet med andel av fellesgjeld, vil denne bli fratrukket den maksimale lånesummen i finansieringsbeviset. Med andre ord vil maksimal kjøpesum i finansieringsbeviset være inkludert eventuell andel av fellesgjeld.

Renten du får på boliglånet ditt avhenger av flere ting. Jeg skrev litt om bankenes prising av lån tidligere. Bolig er generelt sett objekter med god sikkerhet, ved at risikoen for at den taper seg veldig i verdi over tid er lav. Risikopåslaget er derfor ganske lavt, og renten på boliglån er derfor generelt sett lave. Du skal kunne forvente at renten er lavere dersom du har belånt 50% av boligens verdi enn om du har belånt 85% av boligens verdi. Jo lavere belåningsgrad, jo bedre sikkerhet har banken for lånet, og jo bedre rente skal du kunne forvente.

Boliglånsforskriften

(Forskrift om krav til nye utlån med pant i bolig). Dette er en forskrift som er kommet først og fremst på grunn av den økende gjeldsbelastningen blant norske husholdninger. Den setter en rekke begrensninger på nye utlån med pant i bolig. Kort oppsummert sier den dette:

For Oslo

For resten av landet

Lånekundens samlede gjeld skal ikke overstige fem ganger bruttoinntekt (inkl forbrukslån, studielån osv.)

Lånekundens samlede gjeld skal ikke overstige fem ganger bruttoinntekt (inkl forbrukslån, studielån osv.)

Det skal kreves minst 40% egenkapital ved kjøp av sekundærbolig (bolig nr 2, 3 osv)

Det skal kreves 15% egenkapital ved kjøp av primærbolig.

Det skal kreves 15% egenkapital ved kjøp av primærbolig.

Avdrag kreves for lån som overstiger 60% av boligens verdi.

Avdrag kreves for lån som overstiger 60% av boligens verdi.

Rammelån kan ikke gis når lånerammen overstiger 60% av boligens verdi.

Rammelån kan ikke gis når lånerammen overstiger 60% av boligens verdi.

Banken kan gjøre unntak utenfor kravene, men bare for 10% av bankens totale innvilgede lån (8% i Oslo). Det betyr f.eks. at det teoretisk sett er mulig for en student å få avdragsfrihet på boliglånet sitt selv om den er belånt med mer enn 60%, dersom banken velger å gjøre avvik. Det som dessverre har vist seg i praksis er at avvikene “brukes opp” av de som kanskje egentlig ikke trenger det (men som bankene anser som lønnsomme kunder).

Implikasjoner og måter å tilpasse seg forskriften

Særlig for unge boligkjøpere representerer boliglånsforskriften noen hinder foran boligdrømmen, men det finnes flere måter å tilpasse seg dette kravet. Det har blitt veldig vanlig at foreldrene bidrar, og de fleste av tipsene i dette avsnittet vil derfor involvere foreldrehjelp (kan naturligvis være andre slektninger eller venner for den del). Hvis du er en mor eller far som ønsker å hjelpe din unge lovende, anbefaler jeg deg å tenke nøye gjennom hva du gjør, og hvordan du faktisk ønsker å bidra.

Banken har i utgangspunktet ikke mulighet til å tilby mer enn 85% belåningsgrad. Belåningsgrad er altså gjeld i forhold til boligens verdi (gjeld delt på boligverdi = belåningsgrad). Med andre ord kan ikke banken tilby lån til mer enn 85% av boligens verdi i henhold til boliglånsforskriften. Som nevnt tidligere kan man diskutere hva som er “forsvarlig verdivurdering”, men i de aller fleste tilfeller er dette lik kjøpesum eller prisantydning. Du må altså ha minimum 15% egenkapital for å kjøpe bolig. Mange velger å løser de siste 15% med at de tar sikkerhet i en annen bolig, eksempelvis dine foreldres bolig – såkalt tredjemannspant. Dine foreldre blir da realkausjonister. Alternativt kan man få noen til å stå som personalkausjonist, som jeg skal forklare i neste avsnitt. Et annet alternativ er et lån på privat hånd, f.eks. ved at man inngår en (skriftlig) låneavtale med foreldrene.

Banken har heller ikke lov til å innvilge lån på mer enn 5 ganger bruttoinntekten din. Har du 500.000 i bruttoinntekt kan du låne totalt 2.500.000. Dersom du trenger å låne mer kan dette løses ved at du får en av eller begge foreldrene dine (eller du kan finne deg en kjæreste med grei inntekt…) til å stå som medlåntaker. At en person står som medlåntaker betyr at den personen er ansvarlig for hele lånet, sammen med hovedlåntaker. Begge er solidarisk ansvarlig for hele lånet, som betyr at begge har samme ansvar for at lånet blir tilbakebetalt. En kausjonist, som jeg nevnte i forrige avsnitt, har derimot kun subsidiært ansvar, som betyr at kausjonistens ansvar for å tilbakebetale inntreffer etter at hovedlåntakeren ikke klarer å betjene lånet. En kausjonist kan hefte for hele eller deler av lånet, med hele sin ubeheftede formue og sin løpende inntekt. Dersom låntakeren misligholder lånet, kommer banken til kausjonisten. Dersom du ikke kan betale heller, kan banken begjære utleggspant i dine eiendeler for å dekke kravet. Dersom man har medlåntaker på lånet kan samlet inntekt legges til grunn, og det kan derfor løse inntektsproblemet som særlig unge låntakere har.

Begrepene medlåntaker og kausjonist brukes ofte om en annen, noen ganger feilaktig. Grunnen til det kan være så enkelt som at “kausjonist” ikke er definert i lovverket. Det avgjørende for om noe skal betegnes som kausjon, vil være om avtalen har et slikt formål og slike økonomiske virkninger som er typisk for kausjon. Slik sett kan det tenkes at en person som i praksis har signert på lånet som medlåntaker, egentlig er kausjonist, dersom det i realiteten er slik at deres ansvar for lånet kun blir aktuelt dersom hovedlåntakeren ikke gjør opp for seg (subsidiært ansvar). Dette er kanskje tilfelle for mange foreldre som hjelper sine barn inn på boligmarkedet. Likevel er det viktig å merke seg det juridiske solidaransvaret.

Topplån Noen banker oppgir en rente for boliglån på inntil en gitt prosent av boligens verdi (typisk 70-75%). For den delen av lånet som overstiger dette kan man oppleve å måtte betale en høyere rente. Den andelen som overstiger (f.eks.) 75% kalles ofte topplån. Årsaken til at denne delen av lånet kan være priset høyere, er at både risikoen og fundingkostnaden for banken kan være høyere for den delen av lånet som overstiger 75%.

Det er ikke alle banker som oppererer med topplån, og de fleste store banker har en egen prisstrategi for unge boliglånskunder som gir dem samme rente på hele boliglånet, selv om det overstiger 75% av boligens verdi.

Mer om topplån for den som er spesielt interessert: Jeg skrev jo tidligere at mange boliglån blir finansiert gjennom boligobligasjoner. Har du boliglån i Sparebank 1, vil du se (i lånedokumentene) at det ikke er utlånt av Sparebank 1, men av Sparebank 1 Boligkreditt. Sparebank 1 Boligkreditt utsteder boligobligasjoner som finansierer Sparebank 1-bankene sine boliglån – men bare inntil 75% av boligens verdi. Dersom du har lånt mer enn 75% av boligens verdi, vil du se at den delen av lånet som går over 75% er utlånt av Sparebank 1. Den delen av boliglånet ditt som er over 75% har banken altså finansiert på en annen måte (f.eks gjennom kundeinnskudd eller annen markedsfinansiering), og nettopp derfor kan disse lånene koste mer – i tillegg til at risikoen blir høyere når belåningsgraden går opp.

Refinansiering av boliglån Refinansiering av boliglån er ganske greit. Med refinansiering mener jeg enten at man flytter lånet sitt fra en bank til en annen (tar opp nytt lån i ny bank, som innfrir lånet i din gamle bank), eller at man gjør endringer i eget boliglån i banken man har det i (f.eks øker boliglånet man allerede har). Som nevnt tidligere kan det etableres pant i en bolig du allerede eier, så det er ikke noe problem å ta opp nytt lån med sikkerhet i boligen din selv etter du har kjøpt den. Det er derfor mulig å søke om opplåning på bolig, eller for den del flytte lånet dersom en annen bank gir deg bedre vilkår. Etableringsgebyrer og tinglysningegbyrer påløper gjerne, så det bør du tenke over før du lar deg lokke over til en annen bank av bare 0,01% bedre rente.

Rammelån Rammelån (også kalt boligkreditt eller fleksilån) er et flesibelt lån med sikkerhet i bolig, med mulighet for å utsette avdrag. Et rammelån kan gjøre det lettere å bruke boligformuen som sikkerhet for kjøp av varige konsumgoder, som f.eks. bil og båt. Du kan søke om rammelån på inntil 60% av boligens verdi. I dette ligger det at du kun kan søke om rammelån dersom boligen din er belånt med under 60%. Du betaler kun renter på den andelen du faktisk har belånt. Med andre ord, om du har en bevilget ramme på 500.000, men har benyttet bare 100.000 av rammen, betaler du bare rente på de 100.000.

Rammelån er noe det har blitt mer av ila de siste ti årene. Rammelån utgjorde bare 2% av samlet gjeld i 2005, og var opp i 14% i 2016.

Avdragsfrihet Avdragsfrihet betyr at man i perioden avdragsfriheten gjelder kun betaler renter på lånet. Det er viktig å huske at etter en periode med avdragsfrihet på et nedbetalingslån vil terminbeløpene (rente + avdrag) være høyere enn før perioden startet, ettersom restgjelda er den samme men det gjenstår færre terminer å fordele avdragene på.

I henhold til boliglånsforskriten §7 kan avdragsfrihet kun avtales dersom boligen er belånt med under 60% av boligens verdi.

Billån

Billån er et lån med sikkerhet i bilen. I motsetning til boliglån er billån salgspantlån. Som nevnt tidligere innebærer det at det kun kan etableres sikkerhet i kjøretøyet i forbindelse med et reelt salg. Du kan derfor ikke søke om billån til en bil du allerede eier eller har bruksrett i. Det betyr også at du ikke kan kjøpe bil av noen som bor på samme adresse som deg med billån, da det ikke anses som et reelt salg. Dette byr på problemer når fraskilte skal “kjøpe ut” den andre fra bilen. Da kan man i utgangspunktet ikke få billån, ettersom begge allerede har bruksrett i bilen. Dersom begge står på lånet i utgangspunktet, kan imidlertid den ene fraknyttes lånet (som regel mot et lite gebyr). Da kan den ene parten fortsette å betale ned lånet alene, uten at den andre blir heftende for lånet.

En annen implikasjon ved at salgspant ikke kan etableres i en bil du allerede eier, er at dersom du har billån i en bank, kan ikke dette flyttes til en annen bank ved at den andre banken etablerer nytt salgspant. Noen banker (f.eks. Sbanken) sier at de tilbyr seg å flytte billånet. Dette forutsetter imidlertid at banken du har billån i idag tillater seg å overføre det eksisterende salgspantet. Det finnes ikke noen god infrastruktur for flytting av salgspant. Det er en manuell oppgave som er ressurskrevende og som ofte medfører mye krøll med salgspantet. Mange banker reserverer seg derfor mot å flytte salgspant.