Her er eksamen fra høsten 2012.

OBS: Når jeg prater om “univers A, B, C” osv, refererer jeg til de ulike universene av skatt/gjeld. Du bør lese dette korte innlegget før du setter i gang:

Gjeldsfinansiering og verdi

1. Markedsverdien på aksjene i Albacco ASA er 80 kroner pr. aksje den 01.01.2011. Albacco er

100 % egenkapitalfinansiert. Selskapets aksjonærer har et avkastningskrav på 15 % etter skatt.

Albacco betaler 20 % selskapsskatt. Selskapet utbetaler ikke dividende i løpet av året.

Hva er forventet aksjekurs 31.12.2011?

(a) 74 kroner.

(b) 90 kroner.

(c) 92 kroner.

(d) 110 kroner.

Eiernes kapital forventes økt med 15%: 80*1,15 = 92

2. Aksjekapitalen i Socco ASA består av 2 million aksjer verdsatt til 100 kroner pr. aksje den

01.01.2011. Forventet overskudd neste år er 18 millioner kroner etter skatt. Socco er 100 %

egenkapitalfinansiert. Selskapets aksjonærer har et avkastningskrav på 12 % etter skatt.

Socco betaler 20 % selskapsskatt. Selskapet utbetaler hele overskuddet etter selskapsskatt i

dividende på årets siste dag.

Hva er forventet aksjekurs 31.12.2011 like etter dividendeutbetalingen?

(a) 91 kroner

(b) 100 kroner

(c) 103 kroner

(d) 112 kroner

Ettersom vi får oppgitt avkastningskravet etter skatt:

100*1,12 – 18mill/2mill = 103

3. Aksjer i selskapet Telli ASA koster i dag 120 kroner. Om tre måneder vil kursen enten være

150 kroner eller 100 kroner. Det omsettes salgs- og kjøpsopsjoner på denne aksjen med

innløsningskurs på 110 kroner og tre måned til forfall. Risikofri årsrente er 4 %.

Hva er salgsopsjonens verdi i dag?

(a) 4,86 kroner

(b) 5,72 kroner

(c) 16,81 kroner

(d) 19,09 kroner

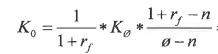

Regn ut dette på samme måte som i de andre innleggene.

ø = 1,25

n = 0,83333

Kø = 40

Kn = 0

Husk: årsrente = 4% –> kvartalsrente =1%

Jeg kom frem til at K0 = 16,792

Tar videre utgangspunkt i salg-kjøp paritet

K0 – S0 = A0 – I/1+rf

S0 = K0 – A0 + I/1+rf

S0 = 16,792 – 120 + 110/1,01

S0 = 5,70

4. Aksjer i selskapet Focus ASA koster i dag 40 kroner. Om tre måneder vil kursen enten være

30 kroner eller 50 kroner. Det omsettes salgs- og kjøpsopsjoner på denne aksjen med

innløsningskurs på 45 kroner. Aksjer i selskapet Consus ASA koster i dag 40 kroner. Om tre

måneder vil kursen enten være 10 kroner eller 70 kroner. Det omsettes salgs- og

kjøpsopsjoner på denne aksjen med innløsningskurs på 45 kroner og forfall om tre måned.

Risikofri årsrente er 4 %.

Hvilken av følgende uttalelser er korrekt?

(a) Prisen på kjøpsopsjonen i Focus er lik prisen på kjøpsopsjonen i Consus.

(b) Prisen på kjøpsopsjonen i Focus er høyere enn prisen på kjøpsopsjonen i Consus.

(c) Prisen på kjøpsopsjonen i Focus er lavere enn prisen på kjøpsopsjonen i Consus.

(d) Prisen på kjøpsopsjonene er uavhengig av årsrenten.

Det er lett å se at standardavviket (risikoen) er større i Consus enn i Focus. Verdien av en opsjon er stigende med økt risiko, så c) er riktig.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Vipps: 536077

Eller via Ko-fi: Ko-fi.com/hobbyokonomen

5. Selskapet Talius ASA er finansiert med egenkapital og gjeld. Verdien av selskapet er gitt ved

følgende formel:

VM=VU+PG·N*

Hvor: VM er verdien av et selskap med gjeld

VU er verdien av et selskap uten gjeld

PG er pålydende gjeld

N* er skatteverdifaktoren

Hva viser skatteverdifaktoren N*?

(a) Skatteverdifaktoren viser nåverdien av prosjektets netto skattebesparelse.

(b) Skatteverdifaktoren viser nåverdien av netto skattebesparelse per gjeldskrone.

(c) Skatteverdifaktoren viser nåverdien av netto skattebesparelse i et selskap uten gjeld.

(d) Skatteverdifaktoren viser at et selskap med gjeld er mer verd enn et selskap uten gjeld.

Se: http://hobbyokonomen.blogg.no/1480082961_finansiell_styring__g.html

6. Kvantum ASA er 100 % egenkapital finansiert. Selskapet har 1 million utestående aksjer med

en markedsverdi på $100 per aksje. Kvantum bestemmer seg for å forandre kapitalstruktur.

Selskapet låner $60 millioner til 5 % rente og bruker lånet til tilbakekjøp av egne aksjer.

Lånet er evigvarende. Selskapet betaler 30 % selskapsskatt. (Se bort fra investor- og

kreditorskatt).

Hva er totalverdien av Kvantum etter forandringen av kapitalstrukturen?

(a) $ 70 millioner.

(b) $100 millioner.

(c) $118 millioner.

(d) $160 millioner.

Selskapet tilbakekjøper aksjer for 60 millioner. Dette reduserer antallet utestående aksjer i markedet. I balansen føres tilbakekjøpte aksjer under egne aksjer i form av et negativt tall. Dette vil påvirke selskapsverdien, men ikke aksjeverdien. Hvorfor?

Se for deg at aksjeprisen i dette selskapet er 100 kroner og at det er 1 million utestående aksjer. Verdien til selskapet er da 100 millioner. Dersom selskapet tilbakekjøper aksjer for 10 millioner (altså 100.000 aksjer) vil verdien av egenkapitalen (selskapsverdien i et selskap uten gjeld) være 10 millioner mindre, altså 90 millioner.. Antall utestående aksjer vil være 100.000 færre, altså 900.000. Teoretisk aksjepris vil da være 90.000.000/900.000 = 100

Til oppgaven:

Tidligere var verdien på selskapet:

1.000.000*100 = 100.000.000 dollar.

Balansen påvirkes.

EK: 100.000.000 – tilbakekjøpte aksjer – gjeld

EK: 100.000.000 – 60.000.000 – 60.000.000

EK: -20.000.000

G: 60.000.000

Totalkapital: 60.000.000

Da finnes det flere måter å gjøre dette på. Vi kan f.eks. bruke denne sammenhengen

Verdi av bedrift med gjeld = verdi av bedrift uten gjeld + nåverdi av skattebesparelsen

Skattebesparelsen finner vi slik:

r*PG*Sb / Kg

0,05*60mill*0,30 / 0,05 = 18.000.000

Vm = Vu + NV(skattebesparelse)

Vm = 100.000.000 + 18.000.000 = 118.000.000

Alternativt:

V = 1.00.000*100 + 0,3*60.000.000 = 118.000.000

7. I en binomisk opsjonsmodell er kjøpsopsjonens verdi avhengig av:

(a) Dagens pris på den underliggende aksjen.

(b) Sannsynligheten for at den underliggende aksjen stiger eller synker.

(c) Volatiliteten til den underliggende aksjen.

(d) Både (a) og (c).

Dette påvirker opsjonens verdi:

– Dagens aksjekurs

– Volatilitet (svingninger, standardavvik) i aksjekursen øker verdien av opsjonen, fordi den gir mindre risiko enn en aksje som svinger mye.

– Tid til forfall. Jo lengre tid det er til forfall, jo større er sjansen for at opsjonen ved forfall er lønnsom å benytte seg av (“in the money”). Det gir også mening at en rett (uten plikt) er mer verdt jo lengre du har retten.

– Innløsningskurs. Verdien av kjøpsopsjoner avtar med økende innløsningskurs, fordi jo høyere innløsningskursen er, jo mindre er sannsynligheten for at aksjekursen ved forfall er høyere enn innløsningskursen.

– Risikofri rente. Jo høyere rente, jo lavere nåverdi av innløsningskursen.

8. Hvordan kan du ved hjelp av en aksje, en kjøpsopsjon og en salgsopsjon oppnå en risikofri

investering?

(a) Kjøp en aksje, selg en kjøpsopsjon, og kjøp en salgsopsjon.

(b) Kjøp en aksje, kjøp en kjøpsopsjon, og selg en salgsopsjon.

(c) Kjøp en aksje, selg en kjøpsopsjon, og selg en salgsopsjon.

(d) Selg en aksje, kjøp en kjøpsopsjon, og kjøp en salgsopsjon.

Bruker følgende sammenheng:

A + S = B + K

Hvor:

A = aksje

S = salgsopsjon

B = obligasjon (risikofri komponent)

K = kjøpsopsjon

B = A + S – K

9. Willy ASA har så langt vært gjeldfritt. Selskapet har betalt dividende på 12 millioner kroner

årlig, som tilsvarer hele overskuddet. Egenkapitalkostnaden er 11 %, risikofri rente er 4 %,

og forventet risikopremie er 6 %. Willy opptar nå gjeld for 60 millioner kroner til

markedsrente på 6 %. Lånebeløpet brukes til å tilbakekjøpe aksjer. Ny gjeldsgrad regnet til

markedsverdi er 1. Forutsett at M&M-forutsetningene holder, og se bort fra skatt.

Hvordan påvirkes selskapets egenkapitalkostnad av refinansieringen?

(a) Egenkapitalkostnaden blir uendret, 11 %.

(b) Egenkapitalkostnaden øker fra 11 % til 14 %.

(c) Egenkapitalkostnaden øker fra 11 % til 15 %.

(d) Egenkapitalkostnaden øker fra 11 % til 16 %.

Ke før = Ku = 11%

[Ke = Ku + (Ku – Kg)*G/EK]

Ke = 0,11 + (0,11-0,06)*1

Ke = 16%

10. Anta at skattesystemet favoriserer gjeld, det vil si at det ikke er nøytralisert av rentenivået, og

at gjelden er risikofri uansett gjeldsgrad.

Hvilken av følgende påstander er korrekt dersom selskapet øker sin gjeldsgrad utover

dagens nivå?

(a) Egenkapitalkostnaden øker og totalkapitalkostnaden synker.

(b) Gjeldskostnaden og totalkapitalkostnaden er begge konstante.

(c) Totalkapitalkostnaden stiger.

(d) Verdien av selskapet synker.

-Dersom skattesystemet er nøytralt vil Kt være uavhengig av gjeldsgrad

-Dersom skattesystemet favoriserer EK vil Kt være stigende med økt gjeldsgrad

-Dersom skattesystemet favoriserer gjeld vil Kt være synkende med økt gjeldsgrad

-Vi har flere ganger konkludert med at Ke er stigende med økt gjeldsgrad.

11. Konsulentselskapet Petrogas ASA har nettopp fått en ny 5-års kontrakt som forventes å gi

følgende kontantstrøm etter skatt i de neste 5 årene, (tallene er i millioner kroner):

| Tid | 1 | 2 | 3 | 4 | 5 |

| KS | 100 | 150 | 170 | 200 | 200 |

Denne 5-års kontrakten krever en investering på 600 millioner kroner. Petrogas forventer å

finansiere prosjektet med egenkapital og et 5-årig serielån. Petrogas betaler 5 % rente på

lånet. Målsatt gjeldsandel er 50 %. Prosjektets investeringsbeta er anslått til 1,2, markedets

risikopremie er 6 %, og risikofri rente er 4 %. Selskapet betaler 28 % skatt. Anta at

Modigliani & Millers ett-leddsbeskatning (M&M63) gjelder (sK=sE=0).

Hva er nåverdien av prosjektet dersom det hadde vært 100 % egenkapitalfinansiert?

(a) – 20,28 millioner kroner

(b) – 16,71 millioner kroner

(c) 12,70 millioner kroner

(d) 18,32 millioner kroner

Finner avkastningskravet:

E(Ri) = Rf + (E(Rm) – Rf)*Beta

E(Ri) = 0,04 + 0,06*1,2

E(Ri) = 11,2%

Legger inn kontantstrømmen oppgitt i oppgaven (med investeringsutgiften på -600 i år 0) i finanskalkulator med diskonteringsrente 11,2%

NPV = -16,71

12. Konsulentselskapet Petrogas ASA har nettopp fått en ny 5-års kontrakt. Denne 5-års

kontrakten krever en investering på 600 millioner kroner. Petrogas forventer å finansiere

prosjektet med egenkapital og et 5-årig serielån. Petrogas betaler 5 % rente på lånet og lånet

tilbakebetales med like avdrag hvert år. Målsatt gjeldsandel er 50 %. Prosjektets

investeringsbeta er anslått til 1,2, markedets risikopremie er 6 %, og risikofri rente er 4 %.

Selskapet betaler 28 % skatt. Anta at Modigliani & Millers ett-leddsbeskatning (M&M63)

gjelder (sK=sE=0). Petrogas beregner gjeldsandel og gjeldskapasitet ut fra bokførte verdier.

Hva er nåverdien av renteskattegevinsten?

(a) 8,285 millioner kroner

(b) 10,975 millioner kroner

(c) 11,265 millioner kroner

(d) 14,895 millioner kroner

| Tid | 0 | 1 | 2 | 3 | 4 | 5 |

| KS | -600 | 100 | 150 | 170 | 200 | 200 |

| IB lån | 0 | 300 | 240 | 180 | 120 | 60 |

| Avdrag | -60 | -60 | -60 | -60 | -60 | |

| UB lån | 300 | 240 | 180 | 120 | 60 | 0 |

| Rente (5%) | -15 | -12 | -9 | -6 | -3 | |

| Renteskattegevinst | 4,2 | 3,36 | 2,52 | 1,68 | 0,84 |

Legg inn renteskattegevinsten på finanskalkulatoren med diskonteringsrente = lånerente = 0,05

NV = 11,265

13. Selskapet Tilmo ASA planlegger å investere i et to-års prosjekt. Investeringen koster 20

millioner kroner, og forventes å gi en kontantstrøm etter skatt på 14 millioner kroner hvert av

de to årene. Prosjektets investeringsbeta er anslått til 1,3, markedets risikopremie er 7 %, og

risikofri rente er 3 %. Selskapet betaler 28 % skatt. Investorer betaler også 28 %

(sK=sE=28 %). Prosjektet finansieres med 40 % egenkapital og 60 % gjeld. Gjelden er et lån

til 5 %, hele lånet tilbakebetales ved slutten av det andre året.

Hva er prosjektets justerte nåverdi?

(a) – 3,63 millioner kroner

(b) 0,22 millioner kroner

(c) 3,63 millioner kroner

(d) 3,85 millioner kroner

Justert nåverdi = NV(investering) + NV(finansiering)

| 0 | 1 | 2 | |

| Investering/inntekter | -20 | 14 | 14 |

| Lån | 12 | -12 | |

| IB lån | 0 | 12 | 12 |

| UB lån | 12 | 12 | 0 |

| Rente (5%) | 0,6 | 0,6 | |

| Renteskattebesparelse (1) | 0,12096 | 0,12096 | |

| Sb | 0,28 | ||

| Sk | 0,28 | ||

| Sed | 0,28 | ||

| n* | 0,2016 |

(1) Renteskattebesparelsen finner du ved: å multiplisere rentebeløpet med n*

n* = (1-Sk) – (1-Sb)*(1-Se)

Finner diskoteringsrenten:

E(Ri) = 0,03 + 0,07*1,3

E(Ri) = 12,1%

Nåverdien av investeringen finner du ved:

NV = -20 + 14/1,121 + 14/1,121^2

NV(investering) = 3,6296

Nåverdien av investeringen finner du ved (diskonteringsrente = rente etter skatt = 0,05*(1-0,28) = 3,6%:

NV = 0,12096/0,036 + 0,12096/0,036^2

NV(finansiering) = 0,229456

JNV = 3,6296 + 0,229456

JNV = 3,859 mill

14. Selskapet Sun AS ønsker å investere i ny bedrift som skal produsere solpanel. I første

omgang trenger Sun 12 millioner kroner til et prøveprosjekt som forventes å ha en levetid på

3 år. Selskapets målsatte gjeldsandel er 60 %. Sun kan låne til 5 % rente. I Holo kommune er

det stort behov for nye arbeidsplasser. Den lokale sparebanken tilbyr Sun et subsidiert

serielån til 2 % (billig lån) dersom den nye bedriften etablerer seg i Holo kommune. Lånet

skal nedbetales med like store avdrag hvert år. Se bort fra skatt.

Hva er nåverdien av det subsidierte lånet?

(a) 0,3985 millioner kroner

(b) 0,4252 millioner kroner

(c) 0,5320 millioner kroner

(d) 0,6655 millioner kroner

Her må du sette opp en kontantstrøm for lånet, og neddiskontere det med r=5%

| 0 | 1 | 2 | 3 | |

| Opptak/avdrag | 7,2 | |||

| IB lån | 0 | 7,2 | 4,8 | 2,4 |

| Avdrag | -2,4 | -2,4 | -2,4 | |

| UB lån | 7,2 | 4,8 | 2,4 | 0 |

| Renter (2%) | -0,144 | -0,096 | -0,048 | |

| KS | 7,2 | -2,544 | -2,496 | -2,448 |

Jeg fikk NV = 0,3985 da jeg la det inn på kalkulatoren med diskoteringsrente 5%

15. Next ASA har 3 millioner utestående aksjer. Selskapet antar at overskuddet før renter og skatt neste år vil enten bli 24 millioner kroner eller 40 millioner kroner. Det er like stor sannsynlighet for de to utfallene. Selskapet har 40 millioner kroner i gjeld. Gjelden er et banklån til 5 % rente. Next vurderer å utbetale 60 % av det forventede overskuddet per aksje etter renter. Det er ingen skatter.

Hva er forventet endring i Nexts aksjekurs på ex-dividende dagen? (Forutsett at det bare er

dividendeutbetalingen som endrer aksjens verdi).

(a) -10,00 kroner

(b) – 6,00 kroner

(c) 6,00 kroner

(d) 10,00 kroner

E(OFRS) = 24 mill*0,5 + 40mill*0,5 = 32.000.000

E(OERS) = 32 mill – (40 mill * 0,05) = 30.000.000

E(OPA) = 10

Dividende: 60% = 6 kroner

Endring: -6 kroner

16. Balican ASA er et børsnotert selskap som opplever et plutselig og uventet etterspørselsjokk

for sine ferdigprodukter. Ledelsen anslår at dette har økt risikoen i kontantstrømmen fra

driften, men ikke forventningen. Uttrykt ved selskapets systematiske investeringsrisiko målt

ved beta, mener ledelsen at denne har steget fra 0,6 til 1,1.

Påvirkes verdiene til de eksisterende eierne av denne hendelsen?

(a) Eksisterende eieres verdier har økt.

(b) Eksisterende eieres verdier er uforandret.

(c) Eksisterende eieres verdier har sunket.

(d) Eksisterende eieres verdier er tapt.

Betaen har økt. Da øker også kapitalkostnaden, og nåverdien av selskapet går ned.

17. Aracas ASA er 100 % egenkapitalfinansiert. Overskuddet før renter og skatt blir enten 20

millioner kroner eller 50 millioner kroner årlig i overskuelig fremtid. Det er samme

sannsynlighet for de to utfallene. Aracas egenkapitalbeta er 1,8, forventet avkastning på

markedsporteføljen er 12 % og risikofri rente er 5 %. Se bort fra skatt.

Hva er verdien av Aracas?

(a) 114 millioner kroner

(b) 199 millioner kroner

(c) 284 millioner kroner

(d) 398 millioner kroner

Kt=Ke = 0,05 + (0,12-0,05)*1,8

Kt = Ke = 17,6%

E(OFRS) = 20 mill*0,50 + 50 mill*0,5 = 35.000.000

V = 35.000.000 / 0,176 = 199.000.000

18. Du kjøper en aksje i Petrus ASA for 60 kroner 1. januar i 2011. 1. juni 2011 mottar du 10

kroner i dividende. 1. desember 2011 selger du aksjen for 80 kroner. Både dividende og

kursgevinst beskattes likt, med 28 % ved utbetaling.

Hva er månedlig avkastning etter skatt på denne investeringen?

(a) 0,75 %

(b) 2,99 %

(c) 3,64 %

(d) 4,03 %

Legg inn i finanskalkulator:

-60 i januar,

0 i feb, mars, april og mai.

10*(1-0,28) =7,2 i juni. | fordi du må skatte av utbyttet

0 i juli, august, sept, okt, nov.

I desember legger du inn: 80 – (20*0,28) = 74,4 | fordi du må skatte av gevinsten på 20 kroner

IRR = 2,99%

19. Kanasus AS holder konstant kapasitet og forventer evig årlig overskudd før renter og

skatt på 40 millioner kroner. Skattesatsen er 20 % på selskapsnivå, og selskapet betaler

full dividende. Selskapet har ingen gjeld, og kapitalkostnaden er 8,0 % etter skatt.

Kanasus ønsker å endre kapitalstruktur og tar opp et lån på 150 millioner kroner til 3 %

rente før skatt. Kreditorskatten er 20 % og dividendeskatten er 20 %.

Hva er Kanasus verd dersom Millers likevektsmodell holder?

(a) 400 millioner kroner

(b) 424 millioner kroner

(c) 500 millioner kroner

(d) 550 millioner kroner

V = 40*0,8 / 0,08

V = 400

20. Irrelevans-resultatet sier at det ikke går an å påvirke verdien av et selskap gjennom

dividendebeslutningen. Det betyr at netto verdieffekt er lik null uansett hva dividenden

settes til.

Hvilken av de følgende forutsetninger gjelder for irrelevans-resultatet?

(a) Kapitalmarkedet er perfekt, men det kan være skatt på bedrifter og investorer.

(b) Egenkapitalbeskatningen er nøytral.

(c) Alt annet enn dividendepolitikken holdes konstant.

(d) Både (a),(b) og (c).

Irrelevansprinsippet sier at under gitte forutsetninger vil det ikke være mulig å påvirke verdien av et selskap gjennom dividendepolitikk. Den påstår at det er et nullsumspill som gjør at effekten av dividendeendring vil nøytraliseres av en tilsvarende endring i aksjekurs. Forutsetningene er:

1) Kapitalmarkedet er perfekt, men det kan være skatt på bedrifter og investorer.

2) Egenkapitalbeskatningen er nøytral.

3) Alt annet enn dividendepolitikken holdes konstant (dividendepolitikken påvirker inne investerings- og gjeldsgradsbeslutninger).

Bedriften må hele tiden ha en kontantstrømbalanse: Tilgang på penger = bruk av penger:

Kontantstrøm fra drift + ny gjeld + nytegnet egenkapital = renter + avdrag + nyinvestering + dividende

Med de forutsetningene jeg listet opp, betyr ligninga over at enhver endring i dividende vil kreve en tilsvarende endring i nytegnet egenkapital (emisjoner). Forutsetningene i irrelevansprinsippet sier at dersom vi øker dividendeutbetalingene med X kroner, vil det samtidig måtte utstedes nye aksjer for å hente inn X kroner. Når vi fordeler makredsverdien på flere aksjer, blir verdien på aksjen vannet ut, og mindre verdt.

Dette kan kanskje være litt komplisert forklart i boken, og kanskje ikke veldig intuitivt, men prøv å les litt om det i boka.

21. Hvilken av følgende uttalelser gjelder ikke for et selskaps gjeld?

(a) Tilbakebetaling er en forpliktelse for selskapet.

(b) Obligasjonseierne er deleiere i selskapet.

(c) Innebærer et skatteskjold for selskapet.

(d) Likvidering av selskapet kan skje hvis lånet ikke tilbakebetales i tide.

Når du kjøper en aksje blir du deleier av et selskap. Når du kjøper en obligasjon låner du ut penger til et selskap (kredittobligasjon). Du blir med andre ord ikke deleier. Du får ikke ta del i verdiskapningen i form av økt markedsverdi og dividende.

22. Anta en MM (Miller-Modigliani) verden med selskapsskatt og personlig inntektsskatt

(toleddsskatt). Ledelsen i et selskap er sikre på at man vil være i stand til å utnytte

gjeldsrenter til å redusere selskapets skattbare inntekt (dvs., det er ingen finansielle

krisekostnader). Selskapets inntektsskattesats er 30 %. Investorer betaler 40 % skatt på

mottatte renter, men ingen skatt på utbytte.

Ledelsen ønsker å øke selskapets gjeld med 2 millioner kroner og benytte dette til å kjøpe

tilbake selskapets egne aksjer i markedet.

Med hvor mye vil selskapets verdi endres ved dette?

(a) ─ 333.333 kroner

(b) ─ 285.714 kroner

(c) + 285.714 kroner

(d) + 333.333 kroner

n* = (1-Sk) – (1-Sb)*(1-SEd)

n* = (1-0,4) – (1-0,30)*(1-0) = -0,1

N* = n*/(1-Sk)

N* = -0,10 / 0,6 = -0,16667

Endring i verdi vil være: -0,16667*2.000.000 = -333.333 kroner

23. Forskjellen mellom et selskaps beta med og uten gjeld reflekterer:

(a) Selskapets forretningsrisiko.

(b) Selskapets finansielle risiko.

(c) Både forretningsrisiko og finansiell risiko for selskapet.

(d) Gjeldens skatteskjold (skattebesparelsen).

24. Hvilken av følgende uttalelser er korrekt?

(a) Kursen på en aksje pluss kursen på en kjøpsopsjon på aksjen tilsvarer prisen på en

salgsopsjon på aksjen med samme innløsningskurs pluss innløsningskursens nåverdi.

(b) Kursen på en aksje minus kursen på en salgsopsjon på aksjen tilsvarer kursen på en

kjøpsopsjon på aksjen med samme innløsningskurs minus innløsningskursens

nåverdi.

(c) Kursen på en aksje minus kursen på en salgsopsjon på aksjen tilsvarer kursen på en

kjøpsopsjon på aksjen med samme innløsningskurs minus innløsningskursens

nåverdi.

(d) Kursen på en aksje pluss kursen på en salgsopsjon på aksjen tilsvarer kursen på en

kjøpsopsjon på aksjen med samme innløsningskurs pluss innløsningskursens

nåverdi.

A + S = K + B

25. Hvilket av følgende utsagn om valutarisiko er feil?

(a) Valutastyring innebærer teknikker for å redusere og eliminere valutarisiko.

(b) Har du inntekter i utenlandsk valuta så kan du redusere valutarisikoen ved å ta opp

gjeld i samme valuta.

(c) Har du gjeld i utenlandsk valuta så kan du redusere valutarisikoen ved å kjøpe valuta

på termin (forward).

(d) Verken (a), (b) eller (c) er feil.

26. Hvilket av følgende utsagn om valutaforretninger og valutarisiko er korrekt?

(a) En terminforretning er en bindende avtale mellom banken og kunden om kjøp eller

salg av et bestemt valutabeløp til en på inngåelsesdagen fastsatt kurs, og med oppgjør

på et bestemt tidspunkt i fremtiden.

(b) Kunder med tilgodehavende i utenlandsk valuta som forfaller frem i tid, kan avdekke

(eliminere) valutarisikoen ved å selge valuta på termin (forward).

(c) Termintillegget/-fradraget (swapkursen) er en ren matematisk utregning basert på

spotkurs og rentesatser for de involverte valutaer.

(d) Både (a), (b) og (c) er korrekte.

27. Anta at du får oppgitt følgende krysskurser:

UTL/EUR 1,7023 (UTL = Utlandsk valuta)

UTL/NOK 6,5625 (EUR = euro)

(NOK = norske kroner)

Hva er krysskursen EUR/NOK?

(a) 0,2594

(b) 3,6343

(c) 3,8551

(d) 11,1713

Da blir:

EUR/NOK = 1/ (UTL/EUR) * UTL/NOK —> 1/1,7023*6,5625 = 3,8551

28. Hvilket av følgende utsagn om terminkursen (forward rate) i valutamarkedet er korrekt?

(a) Når renten på norske kroner er høyere enn renten på den utenlanske valuta vil det

alltid være et tillegg til spotkurs.

(b) Når renten på norske kroner er lavere enn renten på den utenlanske valuta vil det

alltid være et fradrag til spotkurs.

(c) I valutaterminologien kalles termintillegget/-fradraget også for swapkurs.

(d) Både (a), (b) og (c) er korrekte.

29. Du får oppgitt følgende spot og terminkurser for amerikanske dollar notert i Oslo:

Spot 5,5408

3 mnd. 5,6062

6 mnd. 5,6716

Dette innebærer at:

(a) Rentenivået i Norge er lavere enn i USA.

(b) Rentenivået i Norge er høyere enn i USA.

(c) Markedet forventer stigning i kursen på amerikanske dollar.

(d) Markedet forventer stigning i kursen på norske kroner.

[Terminkurs = Spot * (1+rente i hjemlandet) / (1+rente i utlandet)]

Terminkursene er større enn spotkursen. Det betyr at telleren må være større enn nevneren, og at renten i hjemlandet er større enn renten i utlandet.

30. Et selskap skal motta et sikkert beløp på 10 millioner Euro om 6 måneder. Selskapet har også

10 millioner i gjeld i Euro, men lånet er allerede valutasikret slik at man vet at man skal

betale 80 millioner kroner om 6 måneder. Dagens spotkurs for Euro er 7,60 og selskapet

forventer at denne vil være 7,80 om 6 måneder. Selskapets ledelse er urolig for at en endring

i valutakursen vil medføre at selskapet får en negativ kontantstrøm totalt sett i NOK. Man

ønsker derfor å benytte valutaopsjoner med innløsningskurs EUR 7,70 for å unngå dette.

For hvor stort Eurobeløp må selskapet kjøpe eller selge EUR opsjoner?

(a) Kjøp EUR kjøpsopsjon (“call”) for 10,39 millioner Euro

(b) Kjøp EUR salgsopsjon (“put”) for 10,39 millioner Euro

(c) Selg EUR kjøpsopsjon (“call”) for 10,39 millioner Euro

(d) Selg EUR salgsopsjon (“put”) for 10,39 millioner Euro

80 millioner / 7,7 = 10,3896.

Selskapet bør kjøpe salgsopsjoner (som gir dem rett til å selge) for 10,39 millioner Euro.