Her er noen spørsmål jeg får ganske mange av ila de to ukene før eksamen:

1. “Er det nok å ha med dokumentet på eksamen for å kunne besvare alle spørsmålene knyttet til caset?” Svar: Nei, du må i tillegg vite hvordan du skal bruke tallene til å besvare de oppgavene som kommer. Fordelen med å kjøpe caseløsningen er at du kan være trygg på at tallene du bruker er riktige (og forhåpentligvis lærer du mer om hvordan du bruker Stata). Du må også huske å ta med selve caset.

2. “Hvilke spørsmål tror du kommer på eksamen?” Svar: Det er like umulig for meg å si som for deg. En grei måte å forberede seg på kan være å se på gamle eksamensoppgaver, og å prøve å danne seg et bilde av hvilke oppgaver som kommer. Gjør deg kjent med caset og verdiene fra caset, og lag egne “eksamensoppgaver” for deg selv. Trenger du inspirasjon har jeg laget et 498-siders eksamenskompendium med eksamensoppgaver knyttet til caset for alle eksamener fra og med H2011 til og med H2019. Her får du caseløsninger og over 250 eksamensoppgaver med løsningsforslag. Les mer om det her.

3. “Kan jeg sende deg spørsmål om caset og tidligere eksamener?” Svar: Jeg har ikke kapasitet til personlig oppfølging, men jeg har brukt mye tid på å gjøre kompendiet til et lettlest dokument. Du finner mye hjelp der! Les mer om det her.

4. “Er du 100% sikker på at caset er riktig løst?” Svar: Caseløsningen er produsert og distribuert i den tro at det som presenteres er fullstendig og korrekt. Dette er 20. gang jeg lager caseløsning til dette faget, og de har så langt vært feilfri. Jeg anbefaler imidlertid på generelt grunnlag at dokumentet brukes som en veiledning til å produsere en egen løsning. Du er selv ansvarlig for dine egne eksamensresultater.

Jeg er fremdeles i 20-årene, og folk i min omgangskrets har frem til nå vært ganske lite opptatt av tema pensjon. Det er vel naturlig at studenter ikke tenker veldig mye på pensjon, med mindre man har en sterk interesse for privatøkonomi. Det gleder meg at flere av mine venner som nå er kommet i jobb etter studiene spør meg hvordan de bør tilpasse seg når det gjelder pensjon. Det er ikke bare bare å forklare pensjon, men jeg skal gjøre et ærlig forsøk i dette innlegget.

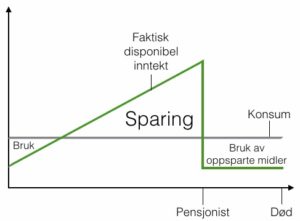

Pensjon er på mange måter en kombinasjon av de to finansielle verktøyene sparing og forsikring (risikostyring). I innlegget mitt om lån fortalte jeg at hovedårsaken til at vi låner penger er for å flytte konsum fra fremtiden til i dag. Pensjonssparing handler om det motsatte, nemlig å flytte konsum fra i dag til i fremtiden. Det er en absolutt nødvendighet dersom vi skal kunne fortsette å konsumere etter vår arbeidsinntekt forsvinner. Figuren under husker du kanskje hvis du har lest innlegget om lån. Figuren illustrerer fenomenet “konsumglatting”, nemlig at vi fordeler konsumet vårt over hele levetiden.

Vi har også et element av usikkerhet inn i bildet. Det er nemlig en risiko for at vi blir fryktelig gamle. Dersom vi blir eldre enn vi først antok, må vi kunne konsumere de siste leveårene også, og av den grunn består pensjon av et forsikringselement også.

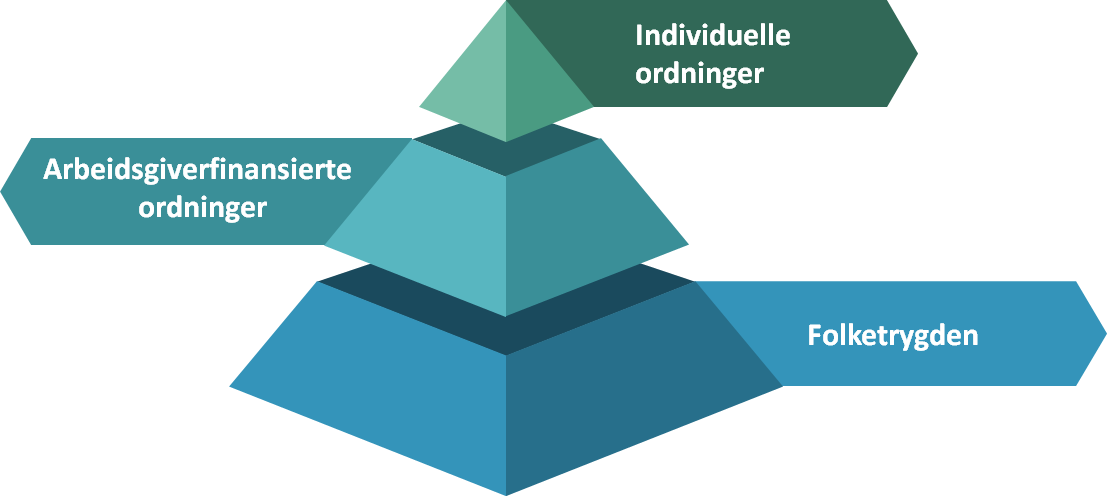

For å forstå pensjon kan vi ta utgangspunkt i de tre nivåene i “pensjonspyramiden”:

Det nederste nivået er folketrygden. Folketrygden er obligatorisk for alle ved at innbetaling skjer som en del av skatten (gjennom trygdeavgift og arbeidsgiveravgift), og skal sikre alle en “rimelig pensjon”.

Det midterste nivået er arbeidgiverfinansierte ordninger. I motsetning til folketrygden er dette nivået forskjellig fra person til person, eller riktigere sagt fra arbeidsgiver til arbeidsgiver. Arbeidsgiver står nemlig fritt til å velge pensjonsordning selv for den ansatte, innenfor lovverkets (eventuelt tariffavtalenes) rammer.

Det øverste nivået er den delen av pensjonen vi frivillig sørger for selv. Her står man helt fritt til å velge blant de sparings- og forsikringsordningene som eksisterer i markedet – eller man kan la være.

Jeg vil nå ta for meg hvert enkelt nivå fra bunn til topp, og starter med folketrygden.

Folketrygden er en ordning som involverer individene og staten (og for såvidt arbeidsgiver indirekte via arbeidsgiveravgiften). Folketrygden ble lagt om for noen år siden, og denne omleggingen fikk en del konsekvenser, særlig for de født etter 1963. Personer født før 1953 følger fremdeles den gamle ordningen for folketrygden. De født mellom 1954-1962 har en egen overgangsordning, mens de født etter 1963 følger den nye ordningen. Jeg skal fokusere på den nye ordningen, målgruppen tatt i betraktning.

Hovedprinsippene bak folketrygden er:

Man tjener opp 18,1% av lønnen som pensjonsopptjening, opp til 7,1G (tilsvarer ca 710.000 kroner i 2019/2020). Det som overskyter 7,1G gir ingen opptjening.

Det man har tjent opp reguleres med allmenn lønnsvekst i samfunnet. Det betyr at dersom det går bra i Norge, og vi har en høy lønnsvekst, så kommer det pensjonspengene til gode også.

Uttaket avhenger av et delingstall. Delingstallet er konstruert slik at det skal representere forvenet levetid fra du begynner å ta ut pensjonen. Delingstallet gjør systemet nøytralt med hensyn til når du begynner å ta ut pensjon fra ordningen, fordi du får et høyere delingstall jo tidligere du begynner uttaket.

Dersom du har lav opptjening, får man likevel en minimumspensjon (også kalt “minstepensjon”).

Du kan altså se for deg at for hver krone du tjener, går 18,1 øre inn på en konto. For hvert år justeres beløpet på “kontoen” med en “rente” tilsvarende lønnsveksten i samfunnet, før et beløp tilsvarende 18,1% av årets inntekt (opp til 7,1G) settes inn på kontoen. Etter du har begynt å ta ut penger, reduseres “avkastningen” på kontoen med 0,75 prosentpoeng. Det vil si at etter du har begynt å ta ut av ordningen, vil beløpet justeres med lønnsvekst fratrukket 0,75%. I perioder med lav lønnsvekst vil altså pensjonister kunne oppleve svekket kjøpekraft fra ett år til et annet (dersom inflasjon>lønnsvekst-0,75%). Så er det noen som spør seg om det er rettferdig, men det skal ikke vi dvele ved.

Fra du er 62 år kan du begynne å ta ut penger fra folketrygden. Du velger selv når du begynner å ta ut etter fylte 62, men jo tidligere du begynner å ta ut, jo lavere utbetaling får du per år. Hva du får utbetalt fra det året du starter uttak avgjøres av delingstallet for ditt årskull. Delingstallet finner du på nav.no. Delingstallene fastsettes slik at den samlede pensjonen man kan forvente å få ut av ordningen er lik uavhengig av når du begynner å ta ut penger. Delingstallet reflekterer derfor både muligheten for fleksibelt uttak (jo før, jo mindre per år) og levealdersjustering (jo lengre forventet levealder, jo mindre hvert år). En person født i 1970 kan altså forvente å få utbetalt mer hvert år enn en person født i 1990 selv om begge begynner å ta ut penger fra fylte 62. Dette fordi personen født i 1990 forventes å leve lengre, og derfor må fordele pengene over lengre tid.

Levealdersjusteringen er lik for kvinner og menn, noe som isolert sett er en fordel for kvinner, ettersom de statistisk sett har nesten fire år lengre levetid enn menn. Skulle systemet tatt hensyn til dette, ville kvinner få en lavere årlig pensjon for å oppnå den samme pensjonen over livsløpet. Dette syns enkelte menn er veldig urettferdig selvfølgelig, men man kan ikke se isolert på dette, og menn har ingen grunn til å sutre. Vi vet at kvinner i snitt tjener mindre enn menn (kvinner tjener ca 89% av det menn tjener), noe som fører til lavere pensjonsopptjening, både gjennom folketrygden og gjennom tjenestepensjon som jeg skal komme tilbake til senere. I snitt får menn utbetalt 28% mer pensjon enn kvinner i følge SSB.

Delingstallet for hvert årskull bestemmes endelig det året årskullet fyller 61 år. Selv om du er yngre enn 61 kan du allerede nå se hva prognosene sier vil bli dine delingstall (men det endelige delingstallet vil altså ikke bli fastsatt før det året du fyller 61). Jeg er født i 1993, og delingstallet mitt dersom jeg begynner å ta ut fra ordningen ved fylte 62 vil være 23,93. Dersom beholdningen min ved 62 er 1 million, blir mitt uttak: 1.000.000/23,93 = ca 41.788 per år. Hva viser delingstallet egentlig? Jo, det viser egentlig forventet gjenværende levetid fra uttakstidspunktet. Det forventes at jeg skal leve nesten 24 år fra fylte 62. Venter jeg derimot til jeg er 68 med å ta ut pensjon, får jeg delingstall 19,06, og får følgelig 52.466 kroner per år, altså 25,5% mer per år.

Merk dere at det ikke er slik at man må slutte å arbeide når man begynner å ta ut penger fra folketrygden. Du kan starte uttak fra 62, men fortsette å jobbe. Hva er smart å gjøre? Ta ut tidlig, eller ta ut sent? Dette er det ikke noe fasitsvar på, men man kan ta følgende med i vurderingen:

Er du i stand til å plassere din overskuddslikviditet i produkter/prosjekter som gir høy avkastning? I såfall kan det være gunstig å starte uttak tidlig.

Har du høy inntekt ved siden av uttaket? I såfall vil det kunne være gunstig å vente med å ta ut pengene frem til inntekten din går ned (pga trinnskatten skatter du mer ved høy inntekt).

Er du i formuesskatteposisjon? I såfall kan det være gunstig å vente, slik at du ikke trenger å betale formuesskatt på det du tar ut. Pensjonsbeholdningen er ikke formuesskattepliktig før den tas ut av pensjonsordningen.

Tror du at du kommer til å dø tidlig? I såfall kan det være greit å starte uttak tidlig. Statistisk sett vil menn leve kortere enn kvinner, og folk med lav utdanning og manuelle yrker vil leve kortere enn høyt utdannede.

Er det jeg skriver i siste kulepunkt rettferdig? Tja, noen hevder at det ikke er det, ettersom noen vil få lavere utbetaling enn andre. Se for eksempel for dere en lege og en renholdsarbeider som er født samme år, og er like lenge i arbeidslivet; legen vil sannsynligvis leve lengre enn renholdsarbeideren, og derfor få en større utbetaling fra folketrygden. Burde de som forventes å leve kortere kompenseres for dette i ordningen? På samme måte kan vi jo si at en ikke-røyker sannsynligvis vil få en større utbetaling enn en som røyker, selv om alt annet ved dem er likt. Vi kan vel alle være enige i at det ville vært ganske feil dersom ordningen skulle gitt incentiver til å begynne å røyke, ved at det gis høyere utbetaling til røykere.

Vi skal forlate folketrygden, og går over til arbeidsgiverfinansierte ordninger.

De arbeidsgiverfinansierte ordningene, ofte omtalt som tjenestepensjon, blir litt mer kompliserte – mye fordi det er mange flere parter inn i bildet. Folketrygden er en ordning mellom deg og staten. Arbeidsgiverfinansierte ordninger involverer i tillegg arbeidsgiver og forsikringsselskaper.

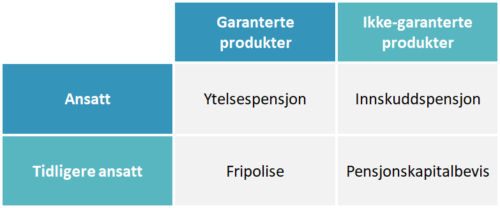

Av arbeidsgiverfinansierte ordninger, finnes det i all hovedsak to hovedgrupper innenfor produktene som tilbys. Dette er garanterte produkter, og ikke-garanterte produkter. I tillegg skiller man på produktene hvorvidt man er ansatt eller tidligere ansatt. Det finnes noen flere, men jeg fokuserer på de to vanligste, ytelsespensjon og innskuddspensjon, og med mest fokus på sistnevnte.

Forskjellen på garanterte og ikke-garanterte produkter er enkelt forklart at de garanterte produktene gir et bestemt pensjonsbeløp, mens ikke-garanterte produkter gir et innskudd til en “pensjonskonto”, hvor utbetalingen avhenger av innskuddet til kontoen og nettoavkastningen på innskuddsbeløpet. Når du avslutter ansettelsesforholdet hos en arbeidsgiver hvor du har hatt en ytelsespensjonsordning, vil ordningen gjøres om til en fripolise. Fripolisen definerer hvor mye penger du skal få ut av denne avtalen når du går av med pensjon. Når du avslutter ansettelsesforholdet hos en arbeidsgiver med innskuddspensjonsordning, gjøres ordningen om til et pensjonskapitalbevis, som igrunn er en oversikt over hva som står på “pensjonskontoen”.

Ytelsespensjon og fripolise

Ytelsespensjon blir mindre og mindre vanlig. De fleste private virksomheter har, eller er på vei over til, innskuddsbaserte ordninger. Årsakene til det er i stor grad at en ytelsesbasert ordning påfører arbeidsgiver veldig langsiktige forpliktelser. Stort sett er det bedrifter som leverer tjenester til det offentlige eller andre bedrifter som har forhandlet frem gode ordninger i tariffavtalen sin, som har ytelsespensjon. Den ytelsesbaserte ordningen samkjøres med folketrygdeopptjeningen slik at man ved full opptjening (typisk 30 år) skal være sikret en pensjon på X prosent (for eksempel 66%) av lønnen på fratredelsestidspunktet, forutsatt et uttak på et viss tidspunkt (typisk ved fylte 67 år). Det er mulig med tidligere uttak, men da går også ytelsen per år ned for å kompensere for lengre forventet uttakstid.

Offentlige ansatte har i dag veldig gode pensjonsordninger (bedre enn de fleste private virksomheter), og disse ordningene er ganske lik (men ikke helt lik) ytelsespensjonsordningen. Jeg går ikke nærmere inn på offentlig tjenestepensjon i dette innlegget. Likevel kan det være verdt å merke seg at selv om lønnsnivået i det offentlige i snitt kan være lavere enn hos private virksomheter, blir mye av dette kompensert av den gode offentlige tjenestepensjonsordningen. Husk at tjenestepensjon også er lønn, bare lønn du får litt senere i livet.

For å forklare ytelsespensjon veldig enkelt kan vi tenke oss at forvalteren av denne ordningen (typisk et forsikringsselskap) investerer pengene i finansielle instrumenter som gir avkastning. Avkastningen fordeles slik at kunden får sin garanterte avkastning. Eierne av forsikringsselskapet får en tilsvarende avkastning på egenkapitalen de har i selskapet. Avkastning utover garantert avkastning fordeles på eierne, kunden og noe som kalles bonusfond (penger som i utgangspunktet er satt av for å øke pensjonen til kunden, men som ennå ikke er fordelt eller på noen måte er garantert at blir fordelt). Det som er greit å vite her er at så lenge du er ansatt, er det arbeidsgiver som får eventuell overskytende avkastning utover garantiavkastningen, men når ansettelsesforholdet er avsluttet går det til fripolisen din.

Men hva er en fripolise? Jo, det er altså en tidligere ytelsespensjon. Når du slutter i jobben blir ytelsespensjonen flyttet fra arbeidsgiver og over på en konto som administreres på en ganske lik måte som ytelsespensjonen, altså garantert avkastning + deler av overskytende avkastning.

Innskuddspensjon og pensjonskapitalbevis

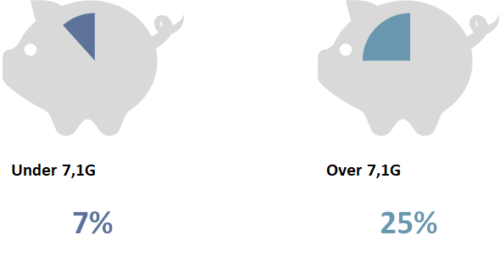

Innskuddspensjon er altså det vanligste i dag, og blir bare enda mer vanlig. Innskuddspensjon er et innskudd i prosent av lønnen din. Det kan være et innskudd fra første krone, eller det kan være et innskudd fra og med 1G. Lovens minstekrav er 2% av lønn mellom 1-12G. “Kjipe” bedrifter gir deg lovens minimum, mens andre har innskudd fra første krone, og vesentlig høyere enn 2% av lønnen (makssatsen er 7% for lønn under 7,1G og 25% for lønn over 7,1G, se figur lengre nede). Beholdningen av innskuddspensjonen øker altså jo mer du tjener, i tillegg til at den utvikler seg etter avkastningen på innskuddet. Det fungerer altså ganske likt en vanlig konto, bortsett fra at du selv får mulighet til å velge hvilken risiko du vil utsette innskuddet for. Du kan med andre ord selv bestemme hvordan innskuddspensjonen din skal investeres, eller som vi nerdene kaller det; du bestemmer innskuddspensjonens aktivaallokering. Det er en sannhet med noen modifikasjoner, fordi forsikringsselskapet har bare et utvalg alternativer du kan velge. Normalt kan du velge mellom ulike fond, eller enda mer vanlig får man velge hvor stor prosentandel av innskuddet du vil plassere i aksjer (hvorpå det resterende blir investert i typisk obligasjoner og andre lavrisikoinstrumenter). Jo lavere aksjeandel, jo lavere risiko, men jo lavere avkastning kan du forvente på innskuddspensjonen din.

Slutter du i jobben får man et pensjonskapitalbevis. Det som er viktig å huske er at for innskuddspensjonen er det arbeidsgiver som betaler forvaltningen av pengene, men for pensjonskapitalbeviset er det du selv som betaler forvaltningen. Fordi arbeidsgiver vanligvis ikke vil betale all verden for forvaltningen av dine penger, vil det normalt være flere investeringsalternativer for et pensjonskapitalbevis enn du hadde før du sluttet i jobben. At pensjonsforvalteren din som standard setter deg opp på en forvaltningsplan som er svindyr bør ikke komme som en overraskelse. Kanskje dette er dagen for å sjekke hva du betaler i forvaltningshonorar for ditt pensjonskapitalbevis?

Som sagt finnes det makssatser for innskudd. Det vil si, det er mulig å gi innskudd høyere enn dette, men det må skattes som lønn. Satsene er altså 7% opp til 7,1G, og 25% mellom 7,1G og 12G. Dette er omtrent de samme satsene som på ytelsespensjon (i gjennomsnitt). Det er en logikk i hvorfor det er høyere for lønn over 7,1G. Det må ses i sammenheng med det vi lærte tidligere om folketrygden. Folketrygden setter av et innskudd på 18,1% av lønn opptil 7,1G. Gapet mellom 7% og 25% er altså ment å kompensere for at det ikke settes av noe til folketrygden for lønn over 7,1G ved at det kan settes inn 18% mer i innskuddspensjon.

Så er det sikkert mange som lurer på hva som er best av ytelsespensjon og innskuddspensjon. Hovedforskjellen er; i en ytelsesbasert pensjonsordning vet du hva du vil få (ytelsen), mens med en innskuddsbasert pensjonsordning vet vi bare hva vi putter inn – og ikke hva vi vil få igjen. Det betyr ikke nødvendigvis at ytelsespensjon er best, selv om det nok er gjengs oppfatning. En annen forskjell er nemlig at ved innskuddspensjon er det arbeidsgiver og/eller du som bestemmer investeringsprofilen, mens for ytelsespensjon er det forsikringsselskapet (pensjonskapitalforvalteren) som bestemmer. Uten at jeg skal gå i dybden på hvordan utbetalingen av garanterte produkter (som en ytelsespensjon/fripolise) skjer, så kan du merke deg at for garanterte produkter så får man en utbetaling som tilsvarer et garantert beløp, med muligheten til å få noe mer dersom forsikringsselskapets avkastning på porteføljen er ekstra god. Det betyr at det ville vært veldig gunstig for kundene dersom forsikringsselskapet har høy risiko på porteføljen, ettersom økt risiko gir høyere forventet avkastning, noe som ville komme kundene til gode. Kundene har ingen nedsiderisiko ved en slik høy risiko, fordi de får jo sitt garanterte beløp uansett. For forsikringsselskapet gir imidlertid en slik ordning incentiver til å plassere porteføljen i svært sikre investeringer, ettersom de har mindre og vinne og mer å tape på å utsette seg for risiko. Ettersom det er forsikringsselskapet som bestemmer, blir det slik. Dette er også en del av kritikken knyttet til ytelsespensjon, nemlig at det ikke er optimalt for samfunnet at det tas så lav risiko i investeringen av pensjonsmidlene.

Hvis man ser helt rasjonelt på de to ordningene, så vil en ordning hvor pensjonsmidlene er investert i rene aksjefond være det mest optimale for kundene over tid, da dette gir høyest forventet pensjonsutbetaling. Dette er altså noe man ikke kan oppnå med ytelsesbasert pensjon, ref. forrige avsnitt, men som man kan oppnå ved innskuddsbasert pensjonsordning. Derfor er det ikke sikkert man trenger å være så misfornøyd med pensjonsordningen sin selv om man ikke har en garantert ytelse. Så kan man spørre seg hvorfor noen i det heletatt ønsker garanterte ordninger dersom de er så dårlige som jeg skriver. Det har nok en del med tapsaversjon å gjøre. Dersom vi er typen som sitter å se på pensjonskontoen vår hver måned og mister nattesøvnen når vi ser at vi har tapt penger fra én måned til den neste så vil kanskje en ytelsesbasert ordning være bedre for deg. Selv om det rent rasjonelt er dårligere, kan det gi mer optimal “nytte” for deg, ettersom du er villig til å gi avkall på potensiell ekstra avkastning i bytte mot tryggheten av en garantert ytelse. En annen årsak er nok at det er noe som henger igjen fra tidligere, hvor slike ordninger har vært “det vanlige” – og folk liker best å gjøre som alle andre…

Hvilken investeringsprofil bør du velge?

Når vi snakker om investeringsprofil kan vi enkelt si at vi mener; hvor stor prosentandel av pensjonspengene skal man plassere i aksjer (høy risiko) og hvor mye i obligasjoner (lav risiko).

Det finnes ikke et fasitsvar – dette avhenger mye av din egen risikoappetitt. Er man ikke risikoavers bør man optimalt sett investere 100% av pensjonskapitalen i aksjer hele tiden, slik jeg beskrev i et tidligere avsnitt, men de fleste av oss har en viss grad av risikoaversjon. Et generelt råd når man skal velge aktiva-allokering, er å velge en høy aksjeandel (høy risiko) når du er ung, og gradvis trappe ned mens du beveger deg mot pensjonsalder. Noen forsikringsselskaper tilbyr løsninger som gjør dette automatisk for deg.

Det er ikke nødvendigvis så heldig å utsette pensjonen sin for høy risiko når det nærmer seg uttakstidspunkt, fordi da har du jo snart bruk for dem. Når du er ung er pengene for det første ikke like sårbare for svingninger, fordi eventuelle nedgangskonjunkturer vil med all sannsynlighet hentes inn av etterfølgende oppgangskonjunkturer. For det andre har du mye mer av din fremtidige inntekt liggende foran deg enn når du er gammel. De som leste innlegget om lån vil huske at jeg introduserte begrepet humankapital som en betegnelse for dagens verdi av din fremtidige inntekt. Ettersom humankapital anses som risikofritt, sier økonomisk teori at så lenge du er ung, kan det være optimalt å utsette mer av sine finansielle eiendeler for risiko når man er ung. For den som er spesielt interessert, og som ikke blir svimmel av tall, kan jeg forklare dette litt nærmere med et eksempel:

La oss anta at du har klart å gå inn i deg selv og finne din nyttefunksjon som gir deg en formel for din personlige optimale andel av risikofylte og risikofrie investeringer, og funnet ut at det som er optimalt for deg er 60% risikofritt og 40% i aksjer. Anta at du har 2,5 millioner kroner i finansiell formue (penger). La oss anta at du jobber i en trygg bedrift med fastlønn frem til du går av med pensjon, så du vet at verdien av all din fremtidige inntekt er 3 millioner. Da kan man kanskje tenke at man bør investere slik:

Aksjer: 40% = 1 million Obligasjoner: 60% = 1,5 millioner

Det blir ikke riktig, fordi i tillegg til de 2,5 millionene du har i finansiell formue, har du også 3 millioner i humankapital. Totalt har du altså en “egenkapital” på 5,5 millioner, men bare 2,5 millioner av disse er penger du kan aktivt plassere. Resten er jo bundet opp i din framtidige inntekt, som vi altså anser som risikofritt. Dersom det er slik at du skal investere 60% risikofritt betyr det at du skal investere 60% av 5,5 millioner, altså 3,3 millioner risikofritt. Du har allerede 3 millioner plassert risikofritt i dag (din humankapital), så det betyr at du bør plassere 300.000 av din finansiell formue på 2,5 millioner i risikofrie instrumenter, og resten i aksjer. Da blir dine eiendeler fordelt slik:

Aksjer: 2,2 millioner Obligasjoner: 300.000 (Humankapital: 3 millioner)

Så for å oppsummere; i teorien bør man ha en relativt stor andel av pensjonssparingen investert risikofylt når man er ung, og gradvis trappe ned når man blir eldre. (Dersom man ikke er risikoavers bør man ha pengene investert risikofylt hele livet.)

Hva gjør folk?

Sannheten er dessverre at folk ikke gjør noe. I hvertfall er det ikke mange nok som gjør nok. Folk flest tar dessverre ikke et aktivt valg, og ender derfor opp på den investeringsplanen som man får som standard. Dette er typisk 50% aksjeandel. Nesten halvparten av Norges pensjonssparing er investert med 50% aksjeandel… Mange lever nok i en tro om at pensjonen “ordner seg selv”, ved at folketrygden og det man har spart opp gjennom arbeidsgiver vil være bra nok til å leve komfortabelt som pensjonist. For de fleste er ikke dette sant.

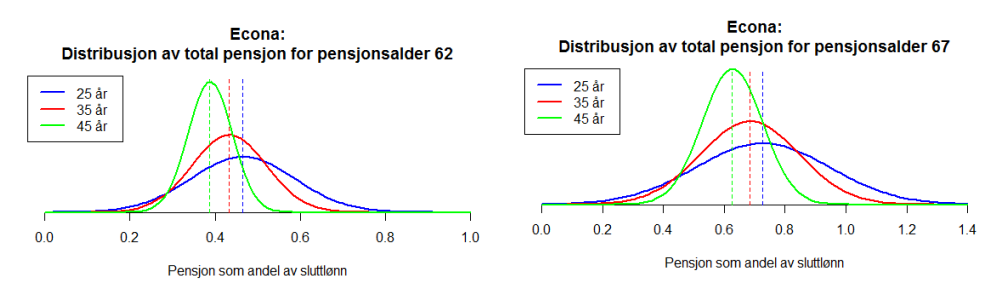

Det som er viktig å være obs på er at innskuddspensjon er relativt “nytt”, noe som betyr at det per i dag ikke finnes veldig store innskuddspensjonsformuer og derfor ikke veldig mye datagrunnlag å føre statistikk over. Det man imidlertid kan si med sikkerhet er at størrelsen på innskuddspensjonen vår vil være veldig viktig, og at avkastningen vi får på innskuddspensjonen vår vil kunne få store utslag for hvor mye vi vil få å rutte med som pensjonister. Så er det naturligvis slik at jo bedre innskuddspensjonsordning, jo større utslag vil avkastningen gi. Det vil med andre ord si at avkastningen vil ha større utslag på utbetalingene til en advokat enn en butikkmedarbeider.

Det disse figurene, hentet fra denne bacheloroppgaven, viser er blant annet at pensjonen til en person med innskuddspensjon vil variere veldig. Variasjonen drives i stor grad av avkastningen på innskuddspensjonen. Velger du en forsiktig profil, reduseres svingningene kraftig, men forventet pensjonsutbetaling i prosent av lønnen reduseres også kraftig. Med andre ord er mye av din pensjon avhengig av 1) din investeringsprofil og 2) utviklingen i aksjemarkedet. Det viser seg dessverre at alt for få nordmenn har forstått hvor mye dette har å si, og at særlig for oss som er unge i dag, så er dette virkeligheten vi må forholde oss til.

Hva skjer når jeg dør?

Hva som skjer med pensjonen din når du dør er forskjellig mellom ytelses- og innskuddspensjon. Dødelighetsarv er et konsept som bygger på at pensjonsmidler som tilhører en person som avgår ved døden går tilbake til ordningen, og fordeles blant de resterende kundene i ordningen. Konsekvensen av dødelighetsarv er at man har en slags forsikring i tilfelle man lever lengre, ved at man kan få utbetalt ytelsen selv om man skulle leve lengre enn det forventes at du skal. Til gjengjeld blir det ingenting til overs til etterlatte når du dør, dersom du skulle dø før forventet.

Ytelsespensjonen bygger altså på en forsikring som egentlig er motsatt av en livsforsikring. Ved en livsforsikring får man penger når man dør, mens ved en ytelsespensjon får man penger hvis man man lever lengre enn forventet, og ingenting når man dør før forventet – da går “overskuddet” tilbake i ordningen. Nå har du jo forsåvidt ikke noe bruk for penger når du er død heller, så jeg forstår at du sikkert tenker at det høres ut som en mye bedre deal for deg… Uansett; denne mekanismen finnes ikke i innskuddspensjon. Dersom man dør før man har fått hele innskuddspensjonen utbetalt, blir dette utbetalt til arvingene. Det vil ikke inngå i boet som sådan, men utbetales til den som i polisen er oppgitt som etterlatt. Dette kan føre til et dilemma: skal man ha en kort utbetalingsperiode og risikere å “gå tom”, eller ha en lang utbetalingsperiode og risikere å dø med en diger innskuddspensjon til de etterlatte? Dersom man velger en kort utbetalingsperiode, vil man etter kontoen er tom måtte leve på folketrygden som eneste løpende inntektskilde. Det kan være ganske kjipt hvis man skulle finne på å bli veldig gammel. I motsetning til hvordan pensjonssystemet var før, har man ingen forsikring som sikrer en en fast sum hele livet, så etter utbetalingsperioden for innskuddspensjonen har man ikke særlig igjen å leve for.

AFP – Avtalefestet pensjon

Privat AFP er ikke noe jeg går nøye innpå i dette innlegget. Avtalefestet pensjon er, i privat sektor, en tariffbasert pensjonsordning som ble innført i 1989 som et forsøk på å bøte på behovet enkelte yrkesgrupper (“sliterne” i arbeidslivet) hadde for en tidlig pensjonsordning. AFP-ytelsen er en livsvarig ytelse som kan tas ut fra fylte 62, så fremt man tilfredsstiller vilkårene for å motta AFP. I all hovedsak er det snakk om et påslag på pensjonsgivende inntekt frem til og med året man fyller 61. Det er en rekke vilkår – for eksempel skal du ha vært arbeidstaker i en bedrift som omfattes av AFP-ordningen i minst 7 av de siste 9 årene før du fyller 62 (med noen unntak for de født før 1955). Fra tid til annen er det artikler i avisene om folk som helt på tampen av karrieren havner i en uheldig situasjon som gjør at de mister retten til AFP, og derfor “taper” millionbeløp som de kunne fått fra denne ytelsen. Ordningen er et resultat av trepartssamarbeidet mellom arbeidsgiver- og arbeidstakerorganisasjonene og staten. Bedriftene som omfattes dekker omtrent 2/3 av utgiftene knyttet til denne ordningen og staten dekker resten.

AFP er en god ordning for de som har det, men det er lett å forstå at noen mener det er betenkelig at staten skal være med å finansiere 1/3 av en gullkantet ordning som bare noen få arbeidstakere har tilgang til. Storparten av arbeidsstyrken, inkludert mange lavtlønnede, har ikke tilgang til denne ordningen.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Da er vi kommet til den delen av pensjonssparingen som påvirkes aller mest av våre egne valg, og som for mange kanskje blir den mest krevende og uoversiktlige delen av pensjonssparingen. Den individuelle pensjonssparingen er delen av pensjonen vår som er helt og holdent opp til oss, og som derfor krever at vi er disiplinert. I følge en undersøkelse utført på vegne av DNB svarer bare 39% av norske kvinner og 50% av norske menn at de har noen form for pensjonssparing utover folketrygden og arbeidsgiverfinansierte ordninger.

Individuelle ordninger er ordninger mellom deg og leverandøren av spareproduktet du velger. Det vil si, staten har en viktig rolle også, som premissleverandør. Med det mener jeg at staten gir visse former for pensjonssparing skattemessige incentiver som ikke “vanlig sparing” har for å pushe folk til å binde en del av formuen sin i langsiktig pensjonssparing. Hvorfor gjør staten det? Jo, det er nok ganske enkelt fordi de vet at folk flest sparer alt for lite til pensjon, at folketrygden og arbeidsgiverfinansierte ordninger for de fleste ikke vil være nok, og at den beste måten å påvirke folks atferd på er ved å påvirke lommeboka deres.

Det finnes mange måter å spare til pensjon på når du skal spare på egenhånd. Mange velger å betale ned på boliglånet som en sparing, ettersom man da har sparepengene liggende som egenkapital i boligen. Skal du selge boligen og kjøpe deg noe billigere senere vil du kunne realisere noe av denne egenkapitalen. Skal du imidlertid flytte inn i en helt ny leilighet mer sentralt enn der du bor i dag, kan det hende at mye av sparepengene må gå med som egenkapital i ny bolig. Noen velger å kjøpe en hytte, som de tenker å selge når de blir pensjonister, men så finner de ut at det er dumt å selge hytta når de endelig har tid til å bruke den. Man bør altså ta høyde for flere eventualiteter, og da trenger man å ha flere produkter i verktøykassa.

Du kan alltids opprette en sparekonto, kalle den “pensjon” og sette over et beløp hver måned. Du kan også bare tenke at deler av fondssparingen din skal være øremerket pensjon. Mange banker har egne fond som er tiltenkt pensjonssparing. Dersom man er flink og disiplinert og ikke tar ut disse pengene før pensjonsalder, kan dette være en god løsning – iallfall for deler av pensjonssparingen. Å ha dette som sin eneste individuelle pensjonssparing er for mange en dårlig løsning, fordi slik sparing ikke forplikter nok, da det er mulig å ta ut sparepengene når som helst. For mange er det beste å putte deler av pensjonssparingen i en ordning hvor pengene blir låst frem til man når pensjonsalder. Jeg vil derfor fokusere denne delen av innlegget rundt det produktet som nok er best egnet for de fleste.

IPS – Individuell Pensjonssparing

Jeg vil legge hovedvekt på Individuell Pensjonssparing. IPS er en ordning som kom i 2017 og som tilbys av de fleste store pensjonsleverandørene. I følge Finans Norge er det omtrent 6 milliarder kroner investert i IPS, hvorav 60% av sparingen er gjort av menn, og 40% av kvinner. Konseptet er at man kan sette inn inntil 40.000 kroner per år i denne ordningen. Pengene man betaler inn i denne ordningen blir bundet til pensjonssparing frem til man er 62 år. Etter fylte 62 kan man velge å starte uttaket med én gang, eller vente til et senere tidspunkt. Midlene du har i IPS skal utbetales månedlig frem til du er 80 år. Det skal minimum utbetales over en periode på 10 år, som betyr at du senest kan starte uttaket det året du fyller 70. Starter du uttaket når du er 62 år, får du med andre ord en 18 års utbetalingstid. Dette skjønner vi at er en mindre fleksibel ordning enn å legge pensjonskapitalen på en sparekonto eller i vanlig fondssparing, hvor du kan ta ut så mye du vil, når du vil. Likevel vet vi jo at vi mennesker foretrekker konsum i dag foran konsum i morgen, så for de fleste vil det være behov for et produkt som disiplinerer oss ved mer jevn fordeling av pensjonssparingen, så vi ikke bruker opp alt med én gang, og må leve med svært lav inntekt de siste leveårene.

Derfor har altså staten gått inn for å gi skattemessige incentiver for IPS for å pushe oss til å spare langsiktig i et produkt som fordeler kapitalen vår jevnt over flere år. De viktigste skattemessige fordelene med IPS er:

1) Formuen du har spart opp som ligger innunder IPS er fritatt for formuesskatt. Det vil si at dersom du er i en netto formuesposisjon hvor du betaler formuesskatt, så vil det ikke beregnes formuesskatt av midlene du har innunder IPS-ordningen.

2) Innskuddet du gjør vil komme til fratrekk på alminnelig inntekt det året innskuddet gjøres. Det vil si at dersom du setter inn 40.000 kroner, vil alminnelig inntekt reduseres med 40.000. Dersom skatt på alminnelig inntekt er 22% betyr det at du sparer 8.800 i skatt det året. “Gratis penger” tenker du kanskje? Ja og nei. Den dagen du tar ut pengene igjen, vil de måtte skattes som alminnelig inntekt igjen. Likevel kan vi være ganske sikre på at 8.800 kroner i dag er verdt mer enn 8.800 kroner den dagen du blir 62, så sånn sett vil man sannsynligvis ha en økonomisk gunstig effektiv av å få utsatt skatten. De 8.800 kan du jo for eksempel sette inn på IPS neste år, eller i annen sparing. Skulle skattesatsen for alminnelig inntekt gå ned, vil du ha tjent litt ekstra, og skulle skattesatsen gå opp vil du måtte skatte mer i kroner og øre den dagen du tar det ut.

3) Avkastningen er fritatt for beskatning så lenge pengene står plassert i IPS. Det vil si at du kan omplassere pengene (for eksempel bytte fond) uten å måtte skatte av avkastningen så lenge man bytter innad i IPS-ordningen. Avkastningen skattes som alminnelig inntekt på samme måte som innskuddet, det året du tar det ut. En ting som kan være greit å være klar over er at ettersom avkastningen ikke skattes som kapitalinntekt, men som alminnelig inntekt, får man ingen glede av eventuelt opparbeidet skjermingsfradrag.

Det er spredning i prisene for IPS, så man bør ta en titt på prislistene før man setter i gang. Du vil for eksempel se at noen tilbydere (for eksempel Sparebank 1) tar et administrasjonsgebyr i tillegg til forvaltningsgebyr, mens andre ikke har dette administrasjonsgebyret. Utover forskjellen i pris på tvers av tilbyderne har du til en viss grad muligheten til å styre kostnadene litt selv. Jo høyere aksjeandel, jo høyere forvaltningsgebyr. Velger du et indeksfond eller investeringsprofil med lav aksjeandel vil du komme best ut kostnadsmessig, men på sikt vil du også få lavere avkastning. Det er også stor forskjell blant tilbyderne i fleksibiliteten man har for plasseringen av midlene. Hos noen leverandører har du valget mellom noen få alternativer basert på hvilken investeringsprofil du ønsker. Hos Sparebank 1 har du for eksempel 4 valg (25% aksjer, 50% aksjer, 75% aksjer og 100% aksjer). Hos DNB og Nordea kan du derimot velge mellom over 50 fond, med ulik grad av aksjeeksponering.

Egen Pensjonskonto (forventet januar 2021)

Fra 1. januar 2021 vil alle som har innskuddspensjon få “Egen Pensjonskonto”. Dette er besluttet av myndighetene, og er noe som skjer automatisk uten at du må foreta deg noe aktivt. Det som skjer er at du får en konto hvor all innskuddspensjon fra nåværende arbeidsgivere og gamle innskuddspensjoner (pensjonskapitalbevis) fra alle tidligere arbeidsgivere blir samlet. Pensjonskontoen vil bli opprettet hos den leverandøren du har innskuddspensjonen din hos i dag, altså den leverandøren din nåværende arbeidsgiver har avtale med. Det vil si at dersom du gjennom din arbeidsgiver har innskuddspensjonen din hos DNB i dag, vil pensjonskontoen din opprettes der. Følgelig vil alle pensjonskapitalbevis du har andre steder flyttes til DNB og slås sammen til én avtale den 1. april (med mindre du reserverer deg mot denne flyttingen innen 31. mars).

I dag dekker som tidligere nevnt arbeidsgiver kostnadene til forvaltningen av din innskuddspensjon, mens du selv betaler kostnadene knyttet til forvaltningen av tidligere innskuddspensjoner (pensjonskapitalbevis). Når Egen Pensjonskonto kommer, vil arbeidsgiveren din nå måtte dekke forvaltningskostnadene knyttet til dine pensjonskapitalbevis også. Dette forutsetter imidlertid at din pensjonskonto er hos arbeidsgivers leverandør.

Du står fritt til å flytte pensjonskontoen din. Hva betyr det i praksis? Jo, det betyr at du kan velge å samle pensjonen din hos en selvvalgt leverandør, altså en annen leverandør enn den som arbeidsgiveren din har avtale med. Noe man må huske da, er det jeg nettopp skrev om kostnader. Dersom du har pensjonskontoen din hos din arbeidsgivers pensjonsforvalter, betaler arbeidsgiver forvaltningskostnaden for din innskuddspensjon og pensjonskapitalbevis. Dersom du flytter pensjonskontoen din vekk fra leverandøren din arbeidsgiver har avtale med, er det plutselig du som må betale. Arbeidsgiver vil riktignok måtte betale en kompensasjon for dette, som skal gå med til å dekke kostnadene du får hos din selvvalgte leverandør. Ofte kan arbeidsgiveren din har forhandlet frem en avtale som er bedre enn den du må betale hvis du velger selvstendig leverandør, slik at du selv etter kompensasjonen kan tape på flyttingen.

For å oppsummere har du altså tre alternativer:

1) Samle innskuddspensjon og pensjonskapitalbevis i “Egen Pensjonskonto” hos din arbeidsgivers pensjonsforvalter (dette er det som vil skje automatisk hvis du ikke foretar deg noe)

2) Velge å ha din innskuddspensjon og dine pensjonskapitalbevis spredd blant flere leverandører.

3) Velge å samle innskuddspensjon og pensjonskapitalbevis hos en selvvalgt leverandør.

Personlig syns jeg Egen Pensjonskonto er veldig positivt. For det første er det normalt sett billigere og enklere å ha alt samlet på ett sted som én avtale fremfor å ha flere pensjonskapitalbevis liggende som individuelle avtaler. Mange som har hatt flere jobber oppigjennom har nok mange pensjonskapitalbevis liggende rundt hos ulike leverandører. For det andre vil det forhåpentligvis gjøre at flere tar et aktivt valg om hvordan de vil investere sine pensjonspenger. For det tredje gjør det at kunder nå har større og enklere valgfrihet rundt pensjonsforvaltningen sin, at leverandørene vil kjempe om kundene. Det kan føre til at prisene går ned, slik at hver enkelt får lavere kostnader knyttet til forvaltningen av pensjonssparingen, og derfor at man sitter igjen med mer pensjon for hver krone man sparer enn før.

Jeg håper dette innlegget har vært lærerikt, og enda viktigere håper jeg at innlegget har ført til at du har gått inn å sett på om pensjonen din har en investeringsprofil som er optimal for deg! Det vil alltids være noen som savner noe i et slikt innlegg, men jeg føler jeg har fått med det jeg ønsket å formidle.

Det nærmer seg eksamen i MET3590 – metode og økonometri. Hvert semester får jeg veldig mange spørsmål om gamle eksamensoppgaver, særlig knyttet til caseoppgavene.

Jeg har derfor laget et meget omfattende 498-siders eksamenskompendium som består av alle eksamensoppgavene knyttet til caset for de siste 17 eksamenene (altså fra høst 2011 til høst 2019). Dette dokumentet inneholder altså i overkant av 250 oppgaver med løsningsforslag i tillegg til caseløsninger for caset i hver eksamen. Hver oppgave har et løsningsforslag med henvisning til riktig formel og/eller hvor i modellene fra caseløsningen man finner svaret. Du vil med andre ord ikke bare få en oversikt over hvilke svar som er riktig, men forklaring på hvordan du kommer frem til riktig svar. Du får også noen tips og triks underveis som kan være hjelpsomme å ha i bakhodet til eksamen. Merk at dokumentet kun tar for seg eksamensoppgavene knyttet til caset (altså typisk de første 15 oppgavene på eksamen).

To ting er sikkert her i livet: døden og skatten. – Benjamin Franklin

I disse dager melder skattemeldingen sin ankomst, og Altinn blir igjen overbelastet når alle skal inn samtidig. Det norske skattesystemet er så enkelt at folk flest

bruker bare noen få minutter på å se over skattemeldingen sin (selv om de fleste med fordel kanskje kunne viet den litt mer oppmerksomhet). I tillegg til å være et skattesystem som er veldig enkelt for (den private) skattebetaleren, er det også blant verdens mest effektive skattesystemer, og det eneste skattesystemet i verden som er designet av samfunnsøkokonomer ned til den minste detalj.

I dette innlegget skal jeg ikke gi noen veiledning til skattemeldingen. Jeg skal beskrive noen enkle grunnprinsipper bak skattesystemet, og jeg vil fokusere på personinntekt. Hensikten med innlegget er å belyse hvorfor skattesystemet vårt er slik det er, med enkle eksempler. Mange vil kanskje reagere på at jeg har utelatt mange skatteelementer som eiendsomsskatt, formuesskatt osv. Dette kommer jeg gjerne tilbake til i andre innlegg, men i den hensikt å få frem hovedtrekkene, virket det mest hensiktsmessig å holde detaljene til et minimum.

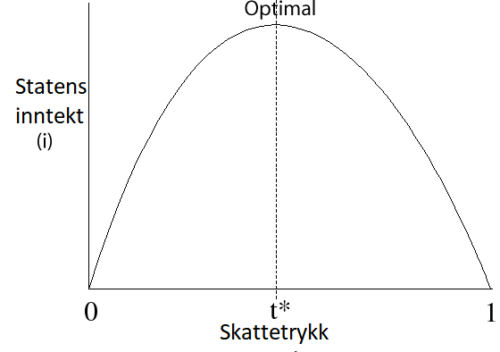

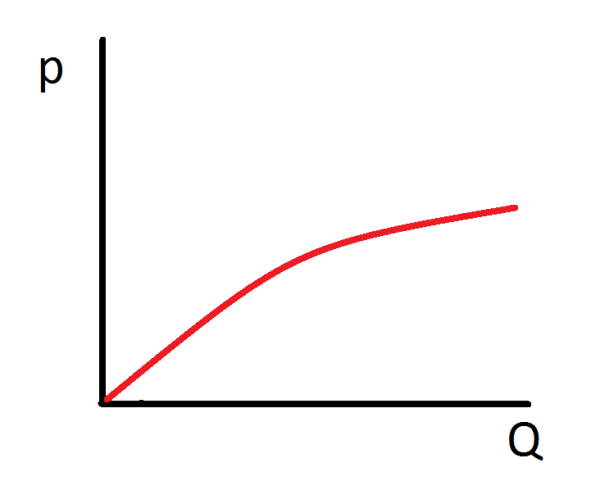

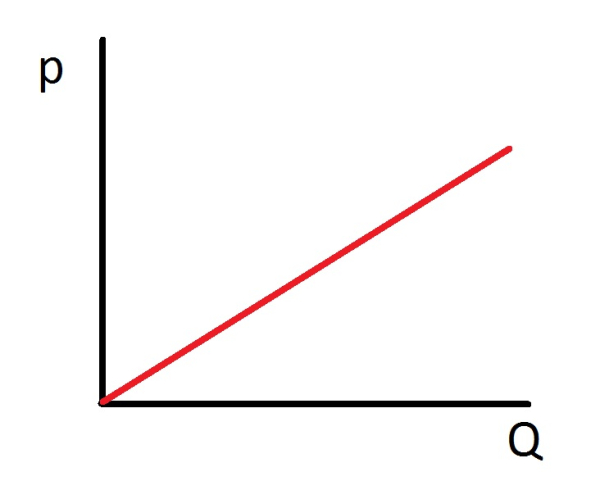

Laffer-kruven:

Denne kurven kalles Laffer-kurven (Laffer Curve). Vi ser at på venstre side av t* er den deriverte positiv, mens på den høyre siden er den deriverte negativ. På norsk betyr det at på venstresiden er inntekten til staten stigende ved økt skattetrykk, mens på høyre side er skatteinntekten synkende. For å illustrere dette med et eksempel, kan man se for seg bompenger. Dersom man øker avgiften, vil det komme et punkt (i dette tilfellet t*) hvor skatteinntektene (også kalt provenyet) vil begynne å falle, som følge av at folk slutter å kjøre bil. Dette er naturligvis ikke nødvendigvis noe negativt, da mye av hensikten med bomringene i utgangspunktet er å minske trafikken – ikke nødvendigvis å maksimere provenyet. Et annet og kanskje mer treffende eksempel er vanlig personbeskatning. Dersom skatt på inntekt blir for høy, vil man på et punkt enten slutte å jobbe (fordi inntekt etter skatt blir så lav at vi verdsetter fritiden vår mer enn ekstrainntekten), eller ved at andel svart arbeid øker. Med unntak av noen få tilfeller er det altså viktig for polikerne å sørge for at vi ikke havner på høyre side av t* i Laffer-kurven.

Effektivitetstapet:

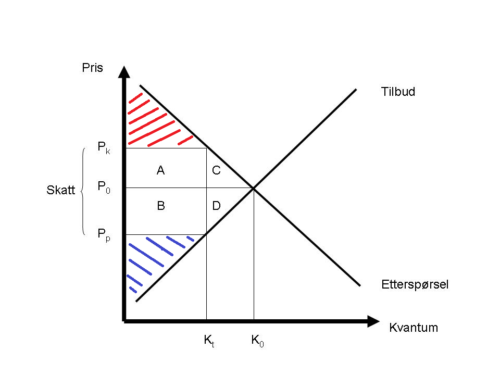

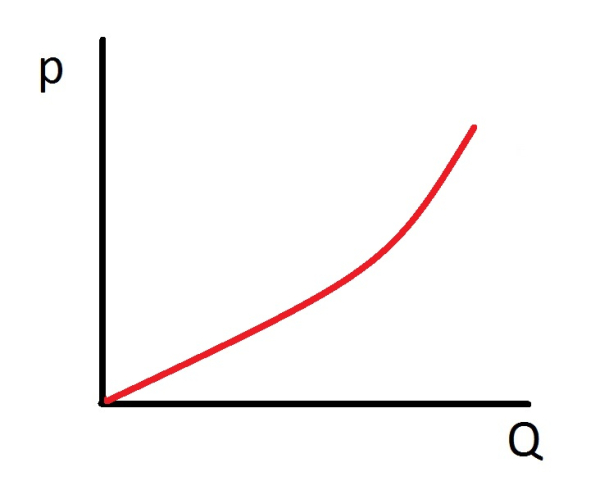

Jeg vil illustrere en effekt ved skattlegging ved å se hva som skjer når vi legger en skatt per enhet solgt av en vare (slik som f.eks. mva). Figuren under viser det berømte markedskrysset. Det er det første man lærer når man tar et kurs i samfunnsøkonomi. Du kan se for deg at det viser samlet etterspørsel for en vare, representert ved den synkende etterspørselskurven, og det samlede tilbudet for en vare, representert ved den stigende tilbudskurven. Etterspørselskurven viser konsumentenes betalingsvillighet for produktet, mens tilbudskurven viser bedriftens marginalkostnad. Marginalkostnad er den kostnaden bedriften har ved å produsere én ekstra enhet av produktet. Denne antas i de fleste normaltilfeller å være stigende.

I et “perfekt marked” (med blant annet fullkommen konkurranse) vil prisen på produktet være P0, og det perfekte kvantum vil være K0. Dette er det punktet som gjør at det tilbys like mange varer som det etterspørres (K0), og hvor det såkalt samfunnsmessige overskuddet maksimeres. På dette punktet får alle som ønsker å kjøpe produktet for mer enn kostnaden av å produsere det, kjøpt varen. Vi ser at hele det avgrensede arealet innenfor tilbuds- og etterspørselskurven er skravert. Arealet som er skravert med rødt kalles “konsumentoverskuddet”. Konsumentoverskuddet kommer av at det finnes konsumenter som er villige til å betale mer enn P0 for varen. De som ligger lengst til venstre (høyest opp) i etterspørselskurven har det høyeste konsumentoverskuddet, mens “den siste konsumenteten”, som er villig til å betale bare P0 for varen ikke har noe konsumentoverskudd. Arealet som er skravert med blått kalles produsentoverskuddet, og skyldes at bedriftens gjennomsnittlige marginalkostnad på produktet blir lavere enn salgspris P0.

Vi legger nå på en skatt for produktet. Som vi ser fører dette til økt pris og redusert etterspørsel. Prisen ut til konsumenten er Pk, mens bedriften sitter igjen med Pp. Til pris Pk er det færre som har betalingsvillighet for produktet, og tilpasningen i markedet skjer derfor på et lavere kvantum. Du kan se at det er veldig mange flere konsumenter som er villig til å kjøpe produktet til Pp kroner, men siden utsalgsprisen er Pk, er det bare Kt som vil kjøpe produktet. Vi ser at skatten absorberer både deler av konsumentoverskuddet og produsentoverskuddet, slik at staten får inn A+B i inntekt. Det er fremdeles noe overskudd for konsument og produsent, men poenget er at summen av A + B + rød + blå nå er lavere enn summen av rød + blå før skatten. Det er nemlig to områder til, C + D, som ikke kommer verken stat, konsument eller produsent til gode. Summen av total velferd var altså større før skatten ble innført. Dette velferdstapet kalles effektivitetstapet. Vi kan se for oss et lignende fenomen med arbeidsinntekt, hvor arbeidstakerens tilbud av arbeidstimer representeres av tilbudskurven, og arbeidsgivers etterspørsel representeres ved etterspørselskurven. Vi ser at jo høyere skatt på inntekt, jo færre arbeidstimer tilbys i markedet.

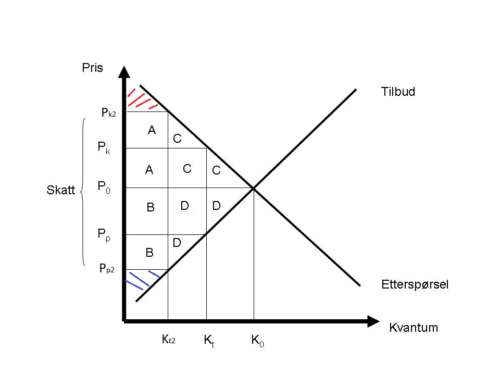

Okey, så skatt fører til et effektivitetstap i markedet, selv om vi selvfølgelig vet at det er nødvendig for å finansiere politi, helsevesen, pensjoner og infrastruktur. Et viktig tiltak er derfor å forsøke å minimere dette effektivitetstapet. Derfor er det viktig å være klar over følgende: dobler vi skattesatsen, så mer enn dobler effektivitetstapet seg. Dere får unnskylde at jeg ikke er så flink til å tegne som jeg er til mye annet, men i figuren under har jeg forsøkt å legge på en skatt som er så å si dobbelt å stor som den vi har i forrige figur. Vi kan se at områdene med C og D har mer enn doblet seg, som betyr at velferdstapet er mer enn doblet ved å doble skattesatsen.

Hvorfor har jeg brukt så mye tid på å tegne dette i paint? Er det viktig? Ja – det er faktisk veldig sentralt for å forstå skattesystemet vårt. Dette fenomenet er nemlig årsaken til vi har lave skattesatser, men heller skattlegger på et bredt skattegrunnlag. Dette er årsaken til at staten ikke henter inn alle sine skatteinntekter gjennom ett skattegrunnlag (f.eks. inntektsskatt) – fordi effektivitetstapet ville vært enormt høyt. Jean Baptiste Colbert (finansminsteren til Louis XIV) sammenlignet skattlegging med å plukke fjær av en gås; det handler om å plukke fjæra på en slik måte at gåsa merker minst mulig. Jo flere aktiviteter vi skattelegger, desto lavere skatt per aktivitet – og desto mindre merker folk at de skattlegges.

En naturlig konsekvens av dette er at dersom vi skal redusere skatten i ett marked, må det økes i et annet marked dersom skatteinntektene skal opprettholdes. Da vil, som vi har sett over, velferdstapet i samfunnet bli høyere totalt sett som følge av overproporsjonale effektivitetstap.

Det betyr også at det er mer gunstig å ha høye skattesatser i markeder hvor tilbud og etterspørsel ikke påvirkes like mye av pris, og derfor ikke påvirkes mye av skatt. Eksempler på dette er markeder hvor etterspørselskurven er mer eller mindre vertikal, som betyr at kvantumet som selges er mer eller mindre uavhengig av pris (typisk nødvendighetsvarer, slik som medisiner). På økonomispråket kaller vi dette uelastisk etterspørsel.

Tenk over følgende utsagn: – “Det er bedre å fjerne NRK-avgiften, og heller øke inntektsskatten litt.” – “Vi bør fjerne selskapsskatten, og heller hente inn skatteinntektene gjennom å øke andre skatter.” – “Det er urimelig at vi skal skatte av samme skattegrunnlag flere ganger, ved at vi først skatter av arbeidsinntekt, deretter betaler moms når vi handler for den allerede skattlagte inntekten.”

Jeg skal ikke si at det er noen fasit, fordi det vil alltid kunne være noen som ville kommet bedre ut ved at man justerte på skattesatsene i enkelte markeder (og noen vil komme verre ut). Det jeg som økonom kan si, og som du som leser nå vet, er imidlertid at dersom vi skal se på nasjonen som helhet så er utsagenene feil. Totalt sett ville vi kommet dårligere ut dersom vi ikke hadde fordelt skattene slik vi gjør i dag.

Brede skattegrunnlag, lave skattesatser og skattemessig likebehandling av næringer, virksomheter og investeringer vil bidra til at ressursene utnyttes best mulig. – Regjeringens skatte- og avgiftspolitikk (Nasjonalbudsjettet 2019)

Skattearbitrasje:

Arbitrasje betyr å utnytte prisforskjeller på samme vare eller verdipapir i forskjellige markeder. I praksis betyr det altså “gratis penger”, ved at man får en avkastning uten noen risiko. En investor vil alltid ønske å investere der avkastning etter skatt er høyest mulig. Skattearbitrasje kan oppstå dersom det er mulig å utnytte satsforskjeller i skattesystemet. Vi kan illustrere dette på en enkel måte, ved å se for oss at vi har to skattesatser: – En skattesats på lønnsinntekt: T1 – En skattesats på bedriftsinntekt: T2 – Vi ser for oss at det ikke er noen skatt på utbytte – Vi antar at T1 er større enn T2

Det er lett å se av eksemplet over at det vil være mulig å utnytte dette. I et slikt system vil man for eksempel kunne utnytte satsforskjellene ved at man opprettet seg en bedrift og fakturerte arbeidstimene sine, heller enn å motta lønn. Da kunne man tatt ut pengene fra bedriften i form av utbytte, og altså bare betalt bedriftsskatt (T2). Resultatet ville vært at man betalte mindre skatt, ved at man hadde tilpasset seg på en viss måte i skattesystemet. Ville du tatt ut pengene fra selskapet ditt som lønn, dersom skattesatsen på lønnsinntekt var høyere enn utbytteskatt?

Svaret på spørsmålet over er nei, og vi vet av erfaring at man tilpasser seg der det er mulig. Jeg skal fortelle en liten historie. Etter skattereformen i 1992, og frem til 2006 var det ikke noe skatt på utbytte. Dersom du eide mer enn 2/3 av aksjene i en bedrift ble du beskattet som “aktiv eier”. Basert på bedirftens kapital, og et mål på avkastning, ble det beregnet en kapitalinntekt for eieren. Deretter ble det beregnet en arbeidsinntekt basert på overskudd minus kapitalinntekten. For eksempel dersom kapitalen i bedriften var 200.000, og målet på avkastningen var 7%, ble det beregnet kapitalinntekt lik 200.000*7% = 14.000. Dersom overskuddet var 100.000, ble den aktive eierens arbeidsinntekt beregnet til 100.000-14.000 = 86.000. Denne lønnsinntekten ble deretter skattet av som normalt. Jeg sa at dette gjaldt dersom man eide mer enn 2/3 av bedriften. Vel, det som skjedde var at det etterhvert ikke eksisterte et eneste aksjeselskap her i landet hvor noen eide mer enn 2/3 av aksjene. Dersom man gjorde det, “solgte” (les: overførte) man aksjer til venner og bekjente, for å unngå å bli beskattet som “aktiv eier”, og heller komme innunder betegnelsen “passiv investor”. Med andre ord betalte en “passiv investor” som tok ut utbytte kun bedriftsskatt (på den tiden 28%), mens lønnsmottakere skattet mye mer (på den tiden var marginalskatt på lønn like under 50%)

Vi ser at slike arbitrasjemuligheter vil kunne elimineres dersom man har et skattesystem hvor forskjellen på marginalskattesatsen på personinntekt og eierinntekt (inkludert bedriftsskatt) er tilnærmet lik null. Dette er slik det norske skattesystemet er designet. For de spesielt interesserte skal jeg forklare dette nærmere senere.

En ting veldig mange ikke ser ut til å forstå er nettopp dette. Hvis du tukler med én av skattesatsene så påvirkes hele skattesystemet. I det øyeblikket vi øker trinnskatten på lønn må vi også øke utbytteskatten. Hvorfor? Fordi vi ikke skal skape incentiver til inntektsskifting eller skattearbitrasje. Vi ønsker ikke at folk i skattesystemet skal kunne foreta arbitrasjetransaksjoner uten å ta risiko bare ved å posisjonere seg innenfor skattesystemet (eksempelvis velge hvilken institusjonell posisjon man tar – lønnsmottaker, bedrift etc.)

Omfordelingseffekter

Før jeg skriver om omfordelingseffektene ved skattesystemet, må jeg forklare begrepet jeg nettopp brukte: marginalskatt. Den effektive marginalskatten tilsvarer den prosenten du må betale i skatt på din neste inntjente krone. Den defineres som:

Det er den effektive skattesatsen som avgjør skattesystemets fordelingsegenskaper. Den effektive skattesatsen er egentlig det samme som en gjennomssnittsskatt, og defineres slik:

, vi ser at det som ligger over brøkstreken er den faktisk betalte skatten. Faktiske inntekter kan avvike fra skattegrunnlag (vi har minstefradrag, rentefradrag osv som gjør skattegrunnlaget lavere enn faktiske inntekter). Bare dersom skattegrunnlaget er lik faktisk inntekt vil effektiv skattesats være lik formell skattesats, og da har vi et flatt skattesystem. Da er gjennomsnittsskatten og skattesatsen helt lik.

Vi kan tenke oss: vi har betalt 100.000 i skatt i år, vi hadde 1.000.000 i inntekt. Da er gjennomsnittsskatten 100/1000 = 10%. Hvis jeg nå tjente 3.000.000, og betalte 150.000 i skatt ville gjennomsnittsskatten gå ned til 5%. Det betyr at jo rikere vi er, jo mindre andel av bruttoinntekten betaler vi i skatt. Dette er et regressivt skattesystem. Det fordeler fra fattige til rike. La oss si at skatteøkningen heller økte til 350.000 ved en bruttolønn på 2.000.000. Da ville jeg betalt mer i skatt som andel av bruttoinntekt. Da har vi et progressivt skattesystem som fordeler fra rik til fattig. Den observante vil se at det samme gjelder for marginalskatten; dersom marginalskatten er økende med stigende inntekt, vil skattesystemet være progressivt.

Et progressivt skattesystem fører altså til at de med høy inntekt betaler en større andel av inntekten sin i skatt enn de med lav inntekt. Dette kalles evneprinsippet, og det norske skattesystemet er tuftet på dette prinsippet. Mange mener at dette er urettferdig. Jeg skal forholde meg politisk uavhengig i denne sammenheng, men det kan til en viss grad forsvares rent samfunnsøkonomisk også, og jeg skal illustrere det med et enkelt eksempel: – Person A tjener 400.000 i året før skatt – Person B tjener 4.000.000 i året før skatt – Staten må få inn 200.000 kroner i skatteinntekter, og har to muligheter: 1. Begge skatter 100.000 hver 2. Person A skatter 50.000, og person B skatter 150.000.

Hva tror du vil skape mest verdiskapning i samfunnet? Med all sannsynlighet vil alternativ 2 skape mest verdi, og jeg skal forklare hvorfor. I økonomisk teori sier vi at man har avtakende grensenytte når det gjelder konsum, som ganske enkelt betyr at selv om vi opplever økt nytte (glede/tilfredshet) ved økt konsum, så avtar nytten jo mer vi konsumerer. Avtakende grensenytte betyr også at du har mer glede av en krone ekstra jo mindre penger du har. Det er stor sannsynlighet for person A vil bruke mer av de 50.000 ekstra h*n får i disponibel inntekt til å kjøpe varer og tjenester enn det person B ville gjort. Isolert sett er det bedre for samfunnets verdiskaping at pengene brukes til kjøp av varer og tjenester enn at de går med til å øke en persons formue.

Et annet virkemiddel vi bruker i skattesystemet er bunnfradrag. Bunnfrardaget gjør at gjennomssnittskatten på en lavtlønnet person er lavere enn en høytlønnet. Jo høyere bunnfradrag, jo mer omfordeling. Vi kan se på et enkelt eksempel igjen:

Legg merke til: – Lavere gjennomsnittskatt for person A (lavest lønn) enn person B. – Dersom det ikke fantes et bunnfradrag ville begge hatt samme gjennomssnittskatt (22%). – Marginalskatten, altså den skattesatsen vi betaler på siste krone (22%) er høyere enn gjennomssnittskatten.

Alminnelig skattesats, trygdeavgift og trinnskatt

Skattesatsene kan være ulike fra år til år. I løpet av de siste årene har skattesatsen på alminnelig inntekt og selskapsskatten blitt nedjustert flere ganger, noe som først og fremst er veldig irriterende for sånne som meg, som lager eksempeloppgaver for studenter, og dermed må endre både oppgaver og løsningsforslag ofte. Nok om det…

Den alminnelige skattesatsen ilegges den alminnelige inntekten. Hva ligger i begrepet alminnelig inntekt? Alminnelig inntekt er selve ryggraden i det norske skattesystemet. Når vi begynner å motta lønn “starter” vi på alminnelig inntektsskatt. Det er også det bedriften betaler (med samme sats som lønnsmottakere), og vi betaler alminnelig inntektsskatt på renteinntekt. Hos bedriftene er skattesatsen flat (fast 22%), mens vi lønnstakere betaler trinnskatt, som blir høyere jo mer inntekt vi får. Trinnskatt er en skatt man betaler på den inntekt som ligger innenfor de respektive intervallene. Jeg skal illustrere med et eksempel senere. Ved beregning av alminnelig inntekt finnes det to fradrag vi må kjenne til: minstefradraget og personfradraget. Minstefradraget er et standardfradrag som automatisk trekkes fra lønn, pensjon og lignende inntekt. For de fleste vil det ikke være aktuelt å endre på denne, da det beregnes automatisk når du endrer på lønnsinntekten din i skattemeldingen. For noen kan det likevel være aktuelt å endre på denne dersom man for eksempel har faktiske kostnader knyttet til jobb som er høyere enn minstefradraget. I så tilfelle kan man kreve fradrag for disse i skattemeldingen. Minstefradraget beregnes med grunnlag av en sats på 45% av lønnsinntekt, med en nedre grense på 31.800 kroner og en øvre grense på 104.450 kroner. Personfradraget er et generelt bunnfradrag som i 2020 er 51.300 kroner.

Den høyeste marginalskatten på lønnsinntekt er 46,4%. Jeg skal vise hvordan vi kommer frem til det:

Vi ser at den høyeste marginalskatten vi får er 22+16,2+8,2 = 46,4%. Dette gjelder for inntekt over 999.550. Dersom man tjener 500.000 er marginalskatten 22+4,2+8,2 = 34,4%, fordi det da er trinnskatt 2 som slår inn.

La oss regne på et eksempel, hvor vi tar utgangspunkt i en person som tjener 500.000. La oss se hva samlet inntektsskatt blir for denne personen, og hva gjennomssnittskatten blir. Først beregner vi den alminnelige inntekten, deretter skatten. For eksemplets skyld ser vi bort fra eventuelle andre fradrag, som for eksempel fradrag for gjeldsrenter osv. Dette er kun for å forstå grunnelementene.

Alminnelig inntekt:

Lønnsinntekt

500.000

– Minstefradrag

104.450 (500.000*0,45 = 225.000, men øvre grense er 104.450)

– Personfradrag

51.300

= Skattegrunnlag alminnelig inntekt

344.250

Skattesats

Skatt å betale

Beregning

Skatt på alminnelig inntekt (22%)

75.735

344.250*0,22

Trinnskatt 1 (1,9%)

1.400

(254.500 – 180.800)*0,019

Trinnskatt 2 (4,2%)

10.311

(500.000-254.500)*0,042

Trygdeavgift (8,2%)

41.000

500.000*0,082

Samlet inntektsskatt

128.086

75.375+1.400+10.311+41.000

Denne personens gjennomssnittskatt var 128.086/500.000 = 25,6 %, mens marginalskatten var 34,4%. Det betyr at dersom personen tjente 100 kroner til, ville han betalt 34,4% skatt på denne hundrelappen.

Legg merke til: – Du betaler bare trinnskatt for den delen av inntekten som havner innenfor intervallet, og ikke for hele inntekten som ligger over innslagspunktet (med unntak av trinnskatt 4, som ikke har noe øvre grense) – Minstefradrag og personfradrag vil ha størst effekt på gjennomsnittskatten til personer med lav inntekt. – Personer med inntekt over 232.111 vil oppnå øvre grense på minstefradraget.

Eierinntekt vs lønnsinntekt

Vi har tidligere sett at høyeste marginalskatt for lønnsinntekt er 46,4%, men hva blir marginalskatten for eierinntekt?

Dersom vi i stedet for å motta lønnsinntekt hadde opprettet en bedrift og tjent alle pengene våre i bedriften, ville vi først skattet 22% av bedriftens inntekter (husk at selskapsskatten er lik alminnelig skattesats, for tiden 22%). Så husker vi at kapitalinntekter beskattes med alminnelig skattesats, så da skulle man tro at når man tok ut utbytte fra denne bedriften, skal man skatte 22% av utbyttet. Når du tar ut utbytte, beskattes du imidlertid med 22% multiplisert med en oppjusteringsfaktor, for tiden 1,44. Det vil si at når du tar ut utbytte, beskattes du med 22%*1,44=31,68%.

Da blir regnestykket slik:

Da kan vi se at effektiv skattesats blir 0,22 + (1-0,22)*0,22*1,44 = 46,7%, som er ganske likt 46,4% som er effektiv skattesats på marginen for lønnsinntekt. Her ser vi altså igjen at skattesystemet er konstruert slik at det skal være nøytralitet knyttet til om vi tjener penger som lønn eller om vi tar det ut som utbytte fra AS. Hvorfor har vi en slik oppjusteringsfaktor? Vel, det kan være av praktiske årsaker, men det kan like gjerne være at politikerne ikke ønsker å fortelle oss i klartekst hva eierskatten er. Det blir kanskje mindre spetakkel fra gåsa dersom de øker en justeringsfaktor som kanskje de færreste vet eksisterer enn om de øker skattesatsen.

Dersom vi ikke hadde hatt oppjusteringsfaktoren kan vi se at effekitv skattesats ville blitt 0,22 + (1-0,22)*0,22 = 39,16%. Dette er lavere enn marginalskatt på lønnsinntekt, hvilket ville generert et incentiv til å skifte inntekt fra lønnsinntekt til eierinntekt. For å motvirke dette incentivet har man derfor en justeringsfaktor.

I 2006 ble det i Norge innført en aksjonærmodell. Aksjonærmodellen sier at aksjeinntekter (enten det er utbytte eller gevinst) skattes som alminnelig inntekt for det beløp som overstiger et skjermingsfradrag. Jeg har skrevet om skjermingsfradrag i et eget innlegg, så jeg skal ikke beskrive dette nærmere i dette innlegget.

Et annet viktig prisnipp er fritaksmetoden, som sier at aksjeselskaper er fritatt for skatt på aksjeinntekter, aksjeutbytte og aksjegevinster. Fritaksmetodens formål er å unngå såkalt kjedebeskatning, altså at slike inntekter blir beskattet flere ganger i én og samme eierkjede. Dette unngår man ved at slik inntekt ikke beskattes før den dagen de taes ut av selskapet. Når inntekten tas ut av selskapet, beskattes eieren med eierskatt for den delen av utbyttet som overstiger skjermingsfradraget.

Dette var veldig grunnleggende, men det var alt jeg tenkte å skrive om i dette innlegget. Er det noe innenfor tema skatt du ønsker jeg skal gå mer i dybden på?

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Slik dere kunne lese i mitt innlegg om lån er bankenes utlånspraksis begrenset av en rekke reguleringer. Mest kjent for de fleste er boliglånsforskriften, eller “Forskrift om krav til nye utlån med pant i bolig” som den heter.

Dette er en forskrift som er kommet først og fremst på grunn av den økende gjeldsbelastningen blant norske husholdninger. Kort oppsummert sier den dette:

For Oslo

For resten av landet

Lånekundens samlede gjeld skal ikke overstige fem ganger bruttoinntekt (inkl forbrukslån, studielån osv.)

Lånekundens samlede gjeld skal ikke overstige fem ganger bruttoinntekt (inkl forbrukslån, studielån osv.)

Det skal kreves minst 40% egenkapital ved kjøp av sekundærbolig (bolig nr 2, 3 osv)

Det skal kreves 15% egenkapital ved kjøp av primærbolig.

Det skal kreves 15% egenkapital ved kjøp av primærbolig.

Avdrag kreves for lån som overstiger 60% av boligens verdi.

Avdrag kreves for lån som overstiger 60% av boligens verdi.

Rammelån kan ikke gis når lånerammen overstiger 60% av boligens verdi.

Rammelån kan ikke gis når lånerammen overstiger 60% av boligens verdi.

Banken kan gjøre unntak utenfor kravene, men bare for 10% av bankens totale innvilgede lån (8% i Oslo).

I går, 23. mars 2020, vedtok Finansdepartementet en midlertidig endring i boliglånsforskriften, i all hovedsak for å øke fleksibiliteten for bankene slik at de skal være i bedre stand til å hjelpe kundene sine gjennom de økonomiske utfordringene koronaviruset medfører. Endringen de har gjort er å øke fleksibilitetskvotene som står med uthevet skrift under tabellen over. I stedet for henholdsvis 8% i Oslo og 10% i resten av landet, er nå kvotene økt til 20% for hele landet (inkludert Oslo).

Både boliglånsforskriften, og den ikke like kjente forbrukslånsforskriften har et såkalt “avdragskrav”, som betyr at det stilles krav til at både boliglån og forbrukslån må nedbetales etter en fastsatt nedbetalingsplan. Som dere er kjent med er det imidlertid et unntak for dette i boliglånsforskriften, som gjelder lån med sikkerhet i bolig hvor belåningsgraden er under 60%.

Departementet skriver at:

Begge forskriftene åpner for at bankene kan innvilge midlertidig avdragsfrihet på grunn av omstendigheter som inntrer i lånets løpetid, og som midlertidig forverrer kundens betalingsevne. Hvis bankene i dagens situasjon gir midlertidig utsettelse av betaling av renter og avdrag på et eksisterende lån, skal det derfor ikke regnes som et nytt lån etter forskriftene. Det kan innvilges avdrags- og renteutsettelse i inntil seks måneder.

Hva betyr dette i praksis? Dette betyr at alle kunder med løpende (eksisterende) bolig- eller forbrukslån i banken kan få innvilget avdragsfrihet (at man betaler kun renter) og/eller betalingsutsettelse (på både rente og avdrag) i inntil 6 måneder, uten at banken behøver å melde inn dette som en del av bruddkvota (fleksibilitetskvota). Dette gjør videre at bankene kan bruke fleksibilitetskvota på nye lån eller ved refiansiering av lån.

Hvorfor er dette så bra?

At løpende lån kan holdes utenfor bruddkvota betyr for det første at banken kan gi avdragsfrihet/betalingsutsettelse til mer eller mindre alle som trenger det, ikke bare 20% av lånevolumet. Det betyr videre at banken kan benytte fleksibilitetskvota til å imøtekomme kunder som trenger å opprette nye lån, men som har behov for fleksibiliteten med avdragsfrihet fra starten av låneperioden. Dette er gode nyheter for for eksempel bedriftseiere som stiller sine private boliger som sikkerhet for lån til bedriften, som nå har muligheten til å refinansiere sine lån for å hjelpe bedriften gjennom krisen.

Den midlertidige endringen skal i utgangspunktet gjelde 2. kvartal 2020, men kan bli forlenget.

Finansministeren undersktreker at tiltaket ikke kommer for å stimulere aktiviteten i bolig- og kredittmarkedet, men for å gi bankene rom til å utøve godt bankhåndtverk. Aner jeg en liten anerkjennelse fra ministeren her, om at den originale forskriften har begrenset bankenes evne til å utøve godt bankhåndtverk?

Her kommer veiledning til siste arbeidskrav i bedriftsøkonomi og finans dette semesteret!

Spørsmål 1

Du setter kr 40 000 i banken. Innskuddsrenten er 2,2 % per år. Hva har beløpet vokst til etter fem år? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Hvor mye penger må du sette i banken i dag for at innskuddet skal vokse til kr 50 000 om fem år? Bruk en rentesats på 2,1 % per år. Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Kalkulator:

FV: -50000 N: 5 I/Y: 2,1 CPT–>PV = ?

Spørsmål 3

Du tar opp et kortsiktig annuitetslån på kr 60 000. Lånet skal tilbakebetales over to år med like store terminbeløp ved utgangen av hvert kvartal. Lånerenten er 8% per år. Vi ser bort fra andre lånekostnader. Hva er terminbeløpet (=sum renter og avdrag)? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Bruk finanskalkulator f.eks.

PV: -60000 N: 8 I/Y: 2 CPT–>PMT

Svaret du får (PMT) er terminbeløpet

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Vipps: 536077

Spørsmål 4

En elektrokjede tilbyr deg “gratis” kreditt i tre måneder. Elektrokjeden oppgir at du kun må betale et gebyr på kr 200 ved kjøp av en vare, men ingen renter, hvis det beløpet du skylder, blir betalt senest etter tre måneder. Anta at du kjøper en vare for kr 4 000, betaler gebyret på kr 200, utsetter betalingen av varen, for så å betale kr 4 000 etter tre måneder. Hva blir den effektive renten per år for denne kreditten? Oppgi svaret (kun tallet) i % med to desimalers nøyaktighet.

Du må sette opp de to alternativene og la de danne en differansekontantstrøm

I dag

Om en måned

Om to måneder

Om tre måneder

Kontant

-4000

0

0

0

Kreditt

-200

0

0

-4000

Differansekontantstrøm

3800(*1)

0

0

-4000

Effektiv rente (IRR)(*2)

?%

Effektiv årsrente(*3)

?%

*1 (-200) – (-4000) = 3800 *2: Legg inn kontantstrømmen i kalkulator og finn internrenta. IRR er da effektiv månedsrente. *3: F.eks. hvis månedsrenta er2,63%, omregner vi til årsrente slik: (1+0,00263)12 – 1 = 36,59%. Gjør det med de tallene du får

EDIT: Eventuelt kan du gjøre det sånn:

T0 (i dag)

T1 (3mnd)

Kontant

4000

0

Utsettelse

-200

-4000

Differansekontantstrøm

3800

-4000

IRR (effektiv rente) pr 3mnd

??

IRR årlig (fra kort til lang rente)

?? *(1)

*(1): (1+r)^t – 1 ==> [(1,?)^4] -1 eks: hvis du finner ut at IRR per tre måneder er 1,7%, regner du ut det sånn: (1+0,017)^4 – 1 = 0,0697537 = 6,98%

Her er tanken den at du regner ut IRR (det vil si effektiv rent) for hvert kvartal (tre mnd). Det vil med andre ord si at heller enn å opphøye i 12, som du gjør når du har månedsrenta, opphøyer du i 4, fordi det er 4 kvartaler i et år. Det er litt mindre trykking, men fremgangsmåten er jo den samme.

Et fem-årig investeringsprosjekt forventes å ha følgende kontantstrøm i mill. kroner: ( -10, 3, 4, 5, 4,3). Avkastningskravet er 20% per år. Hva er prosjektets nåverdi? Oppgi svaret i millioner kroner med to desimalers nøyaktighet.Spørsmål 5

Legg inn kontantstrømmen i kalkulatoren din, legg inn avkastningskravet = 20% og la kalkulatoren kalkulere nåverdien. Hvis du ikke vet hvordan du regner ut nåverdi på kalkulatoren må du lære deg det. Spander en white russian på en venn, og få han eller henne til å lære deg det.

Spørsmål 6

Et fem-årig investeringsprosjekt forventes å ha følgende kontantstrøm i mill. kroner: ( -10, 3, 4, 5, 4,3). Avkastningskravet er 20% per år. Hva er prosjektets internrente? Oppgi svaret (kun tallet) i % med to desimalers nøyaktighet.

Et par tastetrykk til så har du regnet ut IRR. Hvis du ikke vet hvordan du regner ut IRR på kalkulatoren må du lære deg det. Spander en white russian på en venn, og få han eller henne til å lære deg det.

For den interesserte:

Hva betyr det egentlig at et prosjekt har positiv nåverdi? Betyr det at hvis nåverdien er 100 millioner, så er avkastningen på prosjektet 100 millioner? Nei, det gjør det ikke. Det betyr at prosjektets avkastning er 100 millioner kroner MER enn det vi alternativt kunne fått ved å investere pengene våres annerledes. Jeg pleier å si at verdiskapning handler om hva vi måler i forhold til. Hva kunne vi alternativt fått ut av ressursene? Noen ganger kan vi jo måle opp mot nåsituasjonen, men uansett: det handler om alternativ anvendelse av kapital. Det jeg prøver å formidle her er at verdiskapning skjer når et prosjekt skaper verdier utover beste alternative anvendelse av ressurser. Det er DETTE som skaper positiv nåverdi.

Begrepet “positiv nåverdi” har mange flere navn: superprofitt, EVA (Economic Value Added), Residualinntekt, økonomisk rente osv.

Verdiskapningen skjer altså når man tar ut en fortjeneste som er unormalt høy. Det skal i teorien ikke være mulig å gjøre i et effisient marked, ettersom det alltid vil komme nye aktører i markeder der det er mulig å oppnå superprofitt (positiv nåverdi). Det vil med andre ord si at når aktører etablerer seg i markeder, er det fordi de tror de kan hente ut superprofitt i markedet. Det er litt nerdete, men jeg vil likevel si det. Det er litt morsomt at et effisient marked består av utrolig mange aktører som mener at markedet ikke er effisient.

Det jeg har forsøkt å gjøre her er å fortelle dere forskjellen mellom nåverdi og avkastning. Nåverdien er den avkastning vi får UTOVER det vi krever å få for at vi skal gå for dette prosjektet heller enn et alternativt prosjekt. Internrenten er den prosentvise avkastningen vi FAKTISK får. Er denne større enn avkastningskravet har vi positiv nåverdi, fordi avkastningen vi faktisk får er større enn den vi krever. Er internrenten mindre enn avkastningskravet får vi negativ nåverdi, og vi vil få bedre avkastning ved å investere pengene i alternative prosjekter. Har vi en internrente som er lik avkastningskravet blir nåverdien lik 0. Vi får ingen avkastning utover det vi krever, og det vi kan få alternativt.

Nedenfor er vist et regnskapssammendrag for bedriften North Park ASA. Bedriften driver en mva-pliktig virksomhet.

Resultatregnskap for året

20×1

Driftsinntekter

70.000.000

Driftskostnader

58.000.000

Driftsresultat

12.000.000

Renteinntekter

150.000

Rentekostnader

2.050.000

Resultat før skattekostnad

10.100.000

Skattekostnad

2.727.000

Årsresultat

7.373.000

Balanse per 31.12.

20×1

20×0

Anleggsmidler

76.000.000

65.000.000

Omløpsmidler

30.000.000

25.000.000

Sum eiendeler

106.000.000

90.000.000

Egenkapital

33.700.000

30.000.000

Langsiktig gjeld

42.000.000

34.000.000

Kortsiktig gjeld

30.300.000

26.000.000

Sum egenkapital og gjeld

106.000.000

90.000.000

Tilleggsopplysninger:

Varelager 6.000.000 4.000.000

Kundefordringer 8.000.000 12.000.000

Leverandørgjeld 14.000.000 10.000.000

Varekostnad 31.000.000

Avskrivninger 11.000.000

Gevinst ved salg av brukte

anleggsmidler 120.000

Oppgave 7

Hva var totalkapitalens rentabilitet før skatt for North Park ASA i 20×1? Oppgi svaret i % (kun tallet) med en desimalers nøyaktighet, og bruk komma som desimaltegn.

Rentabilitet er en metode for å måle resultatet i bedriften opp i mot investert kapital. Når vi måler rentabiliteten til totalkapitalen, slik vi skal i denne oppgaven, måler vi bedriftens avkastning på den samlede kapitalen som er bundet i bedriften. Totalkapitalrentabiliteten vil dermed gi oss et tall på nivået på bedriftens inntjening, og hvor godt man har “drevet butikken”. Eller med andre ord: hvor effektiv bedriften har vært til å forvalte de ressursene de har.

I dette regnskapet er finansinntekter det samme som renteinntekter. Det er ofte det, så remember.

Oppgave 8 Hva var egenkapitalens rentabilitet før skatt for North Park ASA i 20×1? Oppgi svaret i % (kun tallet) med en desimalers nøyaktighet og bruk komma som desimaltegn.

Da vi regnet ut totalkapitalrentabiliteten (TKR) så vi hvordan den samlede kapitalen til bedriften forrentet seg. Nå skal vi se på egenkapitalens rentabilitet (EKR), som er veldig interessant for eierne og potensielle eiere av bedriften. Den viser hvordan eiernes investerte kapital utvikler seg. Dersom man står overfor en bedrift som er 100% finansiert av egenkapital (ingen gjeld), vil totalkapitalrentabiliteten og egenkapitalrentabiliteten være like stor. (Det er klare sammenhenger mellom EKR og TKR, og denne kan blant annet illustreres gjennom brekkstangformelen som du finner på side 454 i Sending-boka.) For deg som skal investere penger vil det kanskje være interessant å se hvilke av bedriftene du skal investere i som har høyest egenkapitalrentabilitet. Det som er viktig å huske er at eierne kommer sist når kapitalen skal fordeles. Først skal vareleverandørene, arbeidstakere, bankene osv. ha sine penger. Deretter, hvis det er noe til overs, går det til egenkapitalen.

Egenkapitalrentabiliteten bør som regel være høyere enn totalkapitalrentabiliteten. Dette fordi investorene som skyter inn pengene sine tar en mye høyere risiko enn f.eks. en produsent som selger en vare til bedriften. I tillegg bør den utvilsomt være bedre enn forventet avkastning på markedsporteføljen (f.eks. hovedindeksen på Oslo Børs). Dette fordi det er større risiko knyttet til å ha pengene sine i en virksomhet enn å ha pengene sine investert i hovedindeksen (mao mange bedrifter i forskjellige bransjer). Jo høyere risiko vi tar, jo høyere avkastning vil vi i sum kreve.

Vanligvis ønsker eierne å vite hvor mye av resultatet som går i deres “lomme”, derfor er det vanligste å beregne egenkapitalrentabiliteten etter skatt, men i denne oppgaven bes vi beregne den før skatt. Da er formelen slik:

ordinært resultat før skatt / gjennomsnittlig egenkapital

Gjennomsnittlig egenkapital får du ved å ta IB egenkapital + UB egenkapital og dele det på 2. IB EK er 30 mill. Hva er UB EK?

Oppgave 9 Alt varekjøp har skjedd på kreditt. Posten leverandørgjeld er i sin helhet gjeld til vareleverandører. Hva ble utbetalt til bedriftens vareleverandører i 20×1? Oppgi svaret (kun tallet) i kroner og bruk punktum som tusenskiller.

Husker dere sammenhengen jeg skrev om tidligere? IB + tilkomst – avgang = UB Altså: Balansepostens størrelse på starten av året + det som øker balanseposten – det som reduserer balanseposten = balansepostens størrelse på slutten av året

I denne sammenhengen vil varekjøp (på kreditt) gjøre at balanseposten “leverandørgjeld” øker (fordi du får MER gjeld). Du forstår også at hvis du betaler ned gjelda di, så vil balanseposten reduseres (fordi du får MINDRE gjeld).

Du må huske å plusse på mva på innkjøpet, fordi leverandørgjeld-posten i balansen er inkludert mva (fordi det beløpet som står på fakturaen din er inkludert mva, hvis det gir mer mening) Denne snur vi på og får følgende oppsett

Varekjøpet husker vi at vi finner ved å snu og vende på lagerligninga: Husk at vareforbruk er det samme som varekostnad (fordi, vi husker jo at en kostnad oppstår når vi forbruker).

Hva var gjennomsnittlig lagringstid for varene i 20×1? Oppgi svaret i hele dager (avrund oppover hvis det er nødvendig).

For å regne ut gjennomsnittlig lagringstid for varer kan man enten først beregne varelagerets omløpshastighet, og deretter dele 360 på denne summen, eller ta gjennomsnittlig varelager delt på varekostnad ganget med 360. Jeg skal presentere begge nedenfor. Hvorfor bruker vi 360 og ikke 365? Hvorfor er himmelen blå? Hvorfor kjører vi på høyre side av veien? Jeg vet ikke, det bare er sånn…

Når vi snakker om omløpshastigheten til et varelager, snakker vi om hvor mange ganger lageret “byttes ut” pr. år. Det er fint å ha en relativt høy omløpshastighet, da dette som regel betyr at man har mindre kapital bundet i et varelager som tar lang tid å omsette. Dessuten slipper man at varene på lageret blir gamle og taper seg i verdi.

For å beregne varelagerets omløpshastighet får du: