I dette faget opererer vi med 6 forskjellige situasjoner – eller “univers” som jeg gjerne kaller det. Gjeldssituasjon og skattesituasjon er ulik i de seks universene, som påvirker verdien av selskapet. Hvilke formler og sammenhenger vi bruker vil variere fra univers til univers. I innleggene for dette faget refererer jeg til disse universene, som er:

A: Uten skatt, uten gjeld B: Uten skatt, med gjeld Felles for A og B: kapitalstrukturen er irrelevant i en verden uten skatt.

C: Med ett-leddsskatt, uten gjeld D: Med ett-leddsskatt, med gjeld Felles for C og D: ønsker maks gjeldsgrad, da selskapsverdien øker med nåverdien av renteskattebesparelsen.

E: Med to-leddsskatt, uten gjeld F: Med to-leddsskatt, med gjeld Her vil verdien av n* avgjøre hvilken finansiering som vil gi høyest verdi for selskapet.

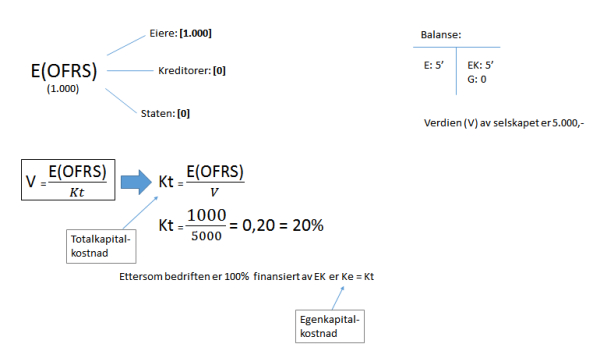

I hvert av tilfellene ser vi for oss et forventet overskudd før renter og skatt: E(OFRS) = 1000 Vi forutsetter at alt overskudd betales som utbytte. E(OFRS) skal fordeles på: -Eiere -Kreditorer -Staten

Nå mine venner. Dette innlegget er way overdue, jeg vet. Jeg har hatt mye å gjøre med verv og ikke minst ferdigstillelse av strategioppgaven.

NOK UNNSKYLDNINGER, HÆ? La oss komme igang! Rop ut om noe er feil eller uklart.

OBS: Når jeg prater om “univers A, B, C” osv, refererer jeg til de ulike universene av skatt/gjeld. Du bør lese dette korte innlegget før du setter i gang: Gjeldsfinansiering og verdi

Litt teori først. En opsjon er et derivat. Et derivat er et finansielt instrument hvor verdien av instrumentet avhenger av verdien et underliggende objekt – f.eks. en aksje. En opsjon gir eieren (innehaveren) av opsjonen en rett, men ikke en plikt, til å kjøpe (kjøpsopsjon) eller selge (salgsopsjon). Du har et valg: en “option”. Selgeren (utstederen) av opsjonen har derimot en plikt til å innfri opsjonen. Altså:

Kjøper (innehaver)

Selger (utsteder)

Kjøpsopsjon

Har rett, men ikke plikt, til å kjøpe

Har plikt til å selge

Salgsopsjon

Har rett, men ikke plikt, til å selge

Har plikt til å kjøpe

Et eksempel. Du eier noen aksjer i Statoil. Statoil-aksjen i dag ligger på 132 kroner. Jeg utsteder en salgsopsjon som gir deg retten til å selge en Statoil-aksje til meg for 140 kroner om 3 måneder. Hvis aksjekursen forholder seg i ro, vil du etter 3 måneder kunne selge en aksje for 8 kroner over markedsverdi. Opsjonen er da lønnsom å bruke, og vi sier at den er “in the money”. Hvis prisen på Statoil-aksjen på den annen side stiger til 145 kroner, vil du tjene mer på å selge aksjene dine i markedet enn ved å benytte deg av salgsopsjonen. Ettersom du bare har en rett – men ikke en plikt – til å selge, kan du bare la være å benytte deg av opsjonen. Du har da bare tapt det du betalte for opsjonen i utgangspunktet. Opsjonen er ikke lønnsom å utøve, og vi sier at den er “out of the money”.

Oppgave 1

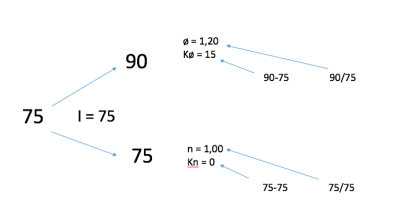

Aksjene i selskapet Aramas ASA omsettes i dag for 75 kroner per aksje. Det omsettes også kjøps- og salgsopsjoner på aksjene i Aramas med forfall om tre måneder og innløsningskurs på 75 kroner. Det forventes at markedsverdien av aksjen er enten 90 kroner eller 75 kroner om tre måneder. Risikofri rente er 4% per år.

(a) Hva er kjøpsopsjonens verdi i dag?

I eksemplet i teorigjennomgangen over er det lett å se at verdien av salgsopsjonen på innløsningstidspunktet er 140-132 = 8. Hva opsjonsverdien er 3 måneder frem i tid er ikke like lett å se. Legg merke til at risikofri rente er oppgitt pr. år å være 4%, så med andre ord 4/12 = 0,33% hver mnd, altså 1% pr kvartal.

Dette svaret kommer vel kanskje ikke som noen bombe. Opsjonen gir deg muligheten til å selge en aksje for 75 kroner etter tre måneder. Aksjekursen vil enten være 75 eller 90, som betyr at du kan selge aksjen til nøyaktig samme pris (75) eller en betraktelig høyere pris (90) i markedet, som betyr at opsjonen ikke gir noen (mer)verdi, som betyr at opsjonsverdien er null. Hvis innløsningskursen er lik markedskurs sier vi at opsjonen er “at the money”.

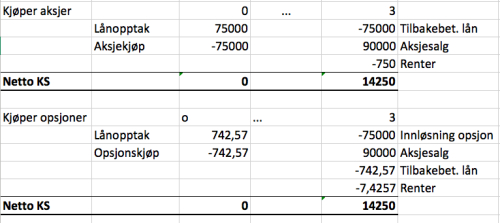

Du har stor tro på at markedet vil prise aksjene i Aramas ASA til 90 kroner om tre måneder, og bestemmer deg for å investere i selskapet. Du har ingen penger, men kan låne penger i banken til risikofri rente. Du kan enten låne penger til å kjøpe 1000 aksjer i dag eller låne penger og kjøpe 1000 kjøpsopsjoner i dag med innløsningskurs på 75 kroner.

(c) Vis kontantstrømmen for de to alternativene i dag og om 3 måneder. Antar at lånerenter blir betalt samtidig som lånet blir tilbakebetalt, ettersom oppgaven ber oss om å vise kontantstrømmen i dag og om 3 måneder (og ikke for månedene mellom.) Antar at aksjene selges ved innløsningstidspunkt i alternativ 1. Antar også at i alternativ 2 skjer oppgjøret på en sånn måte at vi ikke trenger å ta opp nytt lån (f.eks. at du shorter aksjen, bruker pengene på å innløse opsjonen, og kjøper tilbake aksjene igjen samme dag (“intradag”), som ikke utløser renter/avgifter, eller at utsteder av opsjonen bare betaler deg mellomlegget mellom innløsningskursen og markedsverdien på aksjen).

(d) Hvilket alternativ velger du? Forklar hvorfor. I utgangspunktet har de to alternativene identiske nettokontantstrømmer, og samme nåverdi. Ved å kjøpe aksjen og selge den etter tre måneder får du hele gevinsten fra verdiøkningen selv. Ved å kjøpe opsjoner vil noe av verdiøkningen “gå tapt” i form av premie til utsteder. I dette tilfellet blir mergevinsten fra alternativ 1 “spist opp” av den ekstra rentekostnaden. Noen aspekter å tenke på da er kanskje: – Er det tilrådelig å låne 75.000 for å kjøpe aksjer? – Høyere rente på alternativ 1 gir skattefordel mot alternativ 2. – Risiko. Riktignok er det ingen risiko i denne oppgaven i så måte. Hvis aksjekursen forblir 75, vil du i alternativ 1 ha tapt de 750 kronene i renter. I alternativ to vil du ha tapt 742,57 kroner i opsjonspremie og 7,43 kroner i renter som også blir 750 kroner.

Hva ville jeg valgt? Jeg ville nok kjøpt aksjene, fordi det er mindre stress.

(e) Hva er det som avgjør kjøpsopsjonens verdi i tillegg til dagens aksjekurs?

– Volatilitet (svingninger, standardavvik) i aksjekursen øker verdien av opsjonen, fordi den gir mindre risiko enn en aksje som svinger mye. – Tid til forfall. Jo lengre tid det er til forfall, jo større er sjansen for at opsjonen ved forfall er lønnsom å benytte seg av (“in the money”). Det gir også mening at en rett (uten plikt) er mer verdt jo lengre du har retten. – Innløsningskurs. Verdien av kjøpsopsjoner avtar med økende innløsningskurs, fordi jo høyere innløsningskursen er, jo mindre er sannsynligheten for at aksjekursen ved forfall er høyere enn innløsningskursen. – Risikofri rente. Jo høyere rente, jo lavere nåverdi av innløsningskursen.

Oppgave 2

To selskaper, Oljeutstyr ASA og Oil-Ex ASA, er helt like bortsett fra at Oljeutstyr er 100% egenkapitalfinansiert med en totalkapitalkostnad på 10%. Oil-Ex har en gjeldsgrad på 1. Oil-Ex har 5 millioner kroner i gjeld og en gjeldskostnad på 5%. Se bort fra skatt.

(a) Hva er egenkapitalkostnaden i de to selskapene?

I en bedrift som er 100% finansiert av egenkapitalen vil alltid totalkapitalkostnaden og egenkapitalkostnaden være den samme. Hvorfor? Fordi totalkapital er summen av egenkapital og gjeld, så hvis selskapet bare har egenkapital er totalkapitalen lik egenkapitalen.

Vi vet derfor at egenakpaitalkostnaden i Oljeutstyr = 10%

Vi vet også at totalkapitalkostnaden er uavhengig av gjeldsgraden, altså vet vi at ettersom de to selskapene er helt like bortsett fra måten de er finansiert på, er totalkapitalkostnaden i Oil-Ex ASA også 10%. Da kan vi bruke brekkstangformelen f.eks:

[Ke = Kt + (Kt – Kg)*G/EK]

Ke = 0,10 + (0,10-0,05)*1 = 0,15 = 15%

(b) Forklar hvorfor det er forskjell på egenkapitalkostnaden i de to selskapene.

I Oljeutstyr er hele selskapet finansiert av egenkapital. I Oil-Ex har imidlertid selskapet forpliktelser til sine långivere som skal ha sine renter og avdrag før eierne får det som eventuelt måtte bli til overs. Dette betyr at risikoen for eierne øker, som betyr at egenkapitalkostnaden også øker.

(c) Forventet overskudd før renter er 1 million kroner i begge selskapene, hva er verdien av egenkapitalen i de to selskapene?

Verdien av egenkapitalen finner vi ved å ta forventet overskudd etter renter og dele på egenkapitalkostnaden.

Oil-Ex: EK = (1.000.000-(5.000.000*0,05)) / 0,15 = 5.000.000

(d) Hva er totalverdien av de to selskapene?

I dette faget bruker vi en metode for verdsetting av selskaper som kalles “Enterprise Value” (EV)-metoden. Den baserer seg på at man ved oppkjøp ikke bare kjøper selskapets verdier, men også dens gjeld, penger og pengeekvivalenter. Selskapsverdien er beregnet som:

markedsverdi + gjeld – cash

Grunnen til at man trekker fra cash er at disse vil være tilgjengelig etter oppkjøpet for å betale ned gjeld eller lignende. Jeg tror ikke vi kommer til å få en oppgave på eksamen hvor man trenger å ta hensyn til cash, men jeg nevner det likevel. Markedsverdi (market cap) er som vi vet prisen pr aksje ganget med antall utestående aksjer.

For Oljeutstyr som ikke har noe gjeld blir EV = markedsverdi –> EV = EK –> EV=10.000.0000

For Oil-Ex som har gjeld blir EV = markedsverdi + gjeld –> 5.000.000 + 5.000.000 = 10.000.000

Forenklet kan vi se at verdien av et selskap ikke avhenger av finansieringen i et univers uten skatt.

Myndighetene bestemmer at Oljeutstyr ASA og Oil-Ex må betale 28 % selskapsskatt. Se bort fra investor- og kreditorskatt.

(e) Hva er totalverdien av Oljeutstyr og av Oil-Ex nå når de betaler skatt?

Oi, her har vi fått innført skatt. Det går bra. Vi må bare vite at: #1: Skatten vil redusere forventet overskudd #2: Skatten vil føre til en skattebesparelse på rentene våre (renteskattebesparelse)

Vi bruker følgende sammenhenger.:

Verdi for selskap uten gjeld = [E(OERS) / Ke]

Verdi for selskap med gjeld = Verdi for selskap med gjeld + Pålydende Gjeld * Skattesats –> [Vm = Vu + PG*Sb]

Med våre tall, og prøv å se effekten av skatten i de to selskapene. :

Oljeutstyr: Vu = 1.000.000*(1-0,28) / 0,10 = 7.200.000 Her ser vi at skatten fører til et lavere forventet overskudd.

Oil-Ex: Vm = 7.200.000+(5.000.000*0,28) = 8.600.000 Her ser vi at skatten først fører til et lavere forventet overskudd, men at vi på grunn av renteskattebesparelsen får en høyere forventet kontantstrøm, og derfor høyere selskapsverdi.

Oppgave 3

(a) Anta at vi har følgende markedskurser og rentesatser: (Alle rentene er perioderenter).

I. Hva blir 6 måneders terminkurs for en norsk eksportør hvis det ikke er noen arbitrasjemulighet?

II. Hva blir 6 måneders terminkurs for en norsk importør hvis det ikke er noen arbitrasjemulighet?

En terminkontrakt har mye til felles med opsjoner. Begge er finansielle instrumenter hvor verdien avhenger av et underliggende objekts verdi (et derivat). Begge instrumentene innebærer at to parter avtaler en fremtidig transaksjon, og at betingelsene for transaksjonen avtales i dag. Forskjellen er at både selger og kjøper (utsteder og innehaver) forplikter seg til å gjennomføre transaksjonen, mens vi husker at det for opsjoner er innehaveren som velger hvorvidt vedkommende ønsker å benytte seg av avtalen. Med mindre spotkurs ved innløsningstidspunktet er lik terminkursen, vil en av partene ha en gevinst på kontrakten, mens den andre parten vil ha en tilsvarende ugunst. Summen av gevinst og tap vil være null, og vi sier derfor at det er et “null-sum-spill”.

Her bruker vi følgende sammenheng. På I.: Terminkurs for eksportør = Spot * (1+plasseringsrente i hjemlandet) / (1+lånerente i utlandet) På II: Terminkurs for importør = Spot * (1+lånrente i hjemlandet) / (1+plasseringsrente i utlandet)

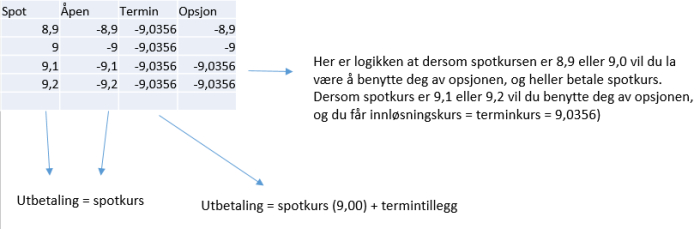

(b) En norsk importør har gjort en avtale om levering av et vareparti fra en tysk leverandør på 1 millioner euro med levering om 2 måneder og 1 måneds betalingsutsettelse. Importøren har mottatt følgende opplysninger fra sin bankforbindelse:

Importøren vurderer å terminsikre den åpne posisjonen, eventuelt å benytte en valutaopsjon.

Spotkurs om 3 måneder blir: 8,9 eller 9,0 eller 9,1 eller 9,2

Alle med like stor sannsynlighet. Hva blir importørens kontantstrøm for de tre alternativene (åpen, termin, opsjon) om 3 måneder?

(Åpne bildet i ny fane dersom ikke hele teksten vises)

c) Hva er fordelene/ulempene med terminsikring fremfor bruk av opsjon?

En fordel er at man kan redusere risiko for valutasvingning. Som jeg nevnte avtales den valutakursen man skal benytte for den fremtidige transaksjonen allerede i dag, slik at risikoen for svingninger ikke påvirker noen av partene. En annen fordel er at man slipper å betale en premie for å inngå kontrakten, slik man må med opsjoner. Dette er en ren kostnad man betaler for fleksibiliteten en opsjon innebærer, men den slipper man å betale ved inngåelse av terminkontrakt. En vanlig opsjon er dessuten mye mer standardisert enn en terminkontrakt, som man kan tilpasse mer etter behov.

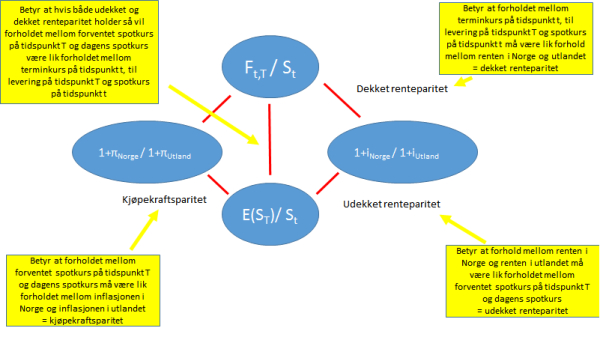

Jeg legger ved denne lille sammenhengen mellom paritetene, som noen kanskje har sett før, hvis den kan være til hjelp:

Oppgave 4

Selskapet Admiral ASA er finansiert med egenkapital og gjeld.

(a) Hva viser skatteverdifaktoren N*?

Skatteverdifaktoren viser nåverdien av netto skattebesparelse pr evigvarende gjeldskrone. Formelen er:

[N* = 1- (1-Sb) * (1-Se) / (1-Sk)]

I telleren ser vi hva eierne får årlig etter skatt, når bedriftens kontantstrøm før skatt beskattes av en selskapsskatt, før eierne betaler en dividendeskatt på det resterende (M&M forutsetter som vi husker at overskudd utbetales i sin helhet til eierne).

(b) Hva er skatteverdifaktoren N* under ett-leddsbeskatning?

Ett-leddsbeskatning betyr at vi lever i et univers hvor bare selskapet beskattes (altså ingen kreditorskatt eller dividendeskatt). Når det bare er selskapsskatt blir Se og Sk lik null. Hvis vi løser formelen over, og setter inn de tallene: N* = 1 – (1-Sb) * (1-0) / (1-0) N* = 1 – (1-Sb)*1 / 1 N* = Sb

(c) Hva er optimal gjeldsgrad under ett-leddsbeskatning? Bruk maks. tre linjer på svaret.

I oppgave 2 e) regnet vi på verdien av to bedrifter i et univers med ett-leddsbeskatning. Da kom vi frem til at bedriften med gjeld var mer verdt enn bedriften uten gjeld. Vi konkluderte med at dette var fordi renteskattebesparelsen førte til en høyere forventet kontantstrøm, som derfor førte til en høyere selskapsverdi. Vi kan konkludere med at denne skattebesparelsen vil bli høyere for hver egenkapitalkrone vi erstatter med en gjeldskrone. Enhver gjeldspolicy som maksimerer markedsverdien er best for eierne. Derfor blir optimal gjeldsgrad for et selskap i et univers med ett-leddsbeskatning: så høy som mulig.

(d) Hva er skatteverdifaktoren N* under nøytral to-leddsbeskatning?

N* kan innta tre former: – >0 (gjeldsfavoriserende – altså at selskapsverdien øker med økt gjeldsgrad) – <0 (egenkapitalfavoriserende – altså at selskapsverdien synker med økt gjeldsgrad) – = 0 (nøytral – altså at selskapsverdien er uavhengig av finansieringen

I en nøytral to-leddsbeskatning er altså N* = 0

(e) Hva betyr nøytral to-leddsbeskatning for selskapsverdien?

Som nevnt over, nøytral to-leddsbeskatning vil si at selskapsverdien er uavhengig av hvordan selskapet er finansiert.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Konsulentselskapet Pelican ASA har nettopp fått en ny 5-års kontrakt som forventes å gi følgende kontantstrøm etter skatt i de neste 5 årene, (tallene er i millioner kroner):

Tid

1

2

3

4

5

Kontantstrøm

100

110

150

170

180

Denne 5-års kontrakten (prosjektet) krever en investering på 500 millioner kroner. Pelican forventer å finansiere prosjektet med egenkapital og et serielån. Pelican betaler 5% rente på lånet. Målsatt gjeldsandel er 50%. Prosjektets investeringsbeta er anslått til 1.0, markedets risikopremie er 6% før skatt, og risikofri rente er 4%. Selskapet betaler 28% skatt. Anta at Modigliani & Millers ett-leddsbeskatning (M&M63) gjelder (sK=sE=0).

(a) Hva er nåverdien av prosjektet dersom det hadde vært 100% egenkapitalfinansiert?

Først finner vi kapitalkostnaden til egenkapitalen. Da bruker vi vår gode gamle formel: [Ke = rf + (E(rm) – rf)*βe] Med våre tall: 0,04 + 0,06*1 = 0,10 = 10%

Da kan vi regne ut nåverdien av investeringen ved å legge den inn på finanskalkulatoren, eller manuelt ved å neddiskontere slik:

(b) Hvilken verdi har finansieringen? Pelican beregner gjeldsandel og gjeldskapasitet ut fra bokførte verdier.

Verdien av finansieringen uttrykkes ved nåverdien av renteskattebesparelsen. Da må vi første finne denne. Da må vi finne ut hva selskapet betaler i rente i perioden:

Tid

0

1

2

3

4

5

Lån IB

0

250

200

150

100

50

Lån UB

250

200

150

100

50

0

Avdrag

0

50

50

50

50

50

Renter*1

0

12,5

10

7,5

5

2,5

Renteskattebesparelse*2

0

3,5

2,8

2,1

1,4

0,7

*1: Lån IB * rentesats *2: Rente * skattesats

Da kan vi finne nåverdien av renteskattegevinsten ved å neddiskontere renteskattegevinsten med lånerenta vår. NV = 3,5/1,05 + 2,8/1,05^2 + …… + 0,7/1,05^5 =9,39 (c) Hva er prosjektets justerte nåverdi?

(d) Redegjør for prosjektets lønnsomhet basert på investeringen og finansieringen. Bruk maks. 5 linjer.

Nåverdien er positiv, ergo er investeringen lønnsom. Vi får positiv nåverdi av renteskattegevinsten, og en positiv justert nåverdi, så da er finansieringen lønnsom. Prosjektet bør iverksettes. Oppgave 6

Selskapet Mio ASA har et overskudd per aksje på 10 kroner. Selskapet betaler dividende, og ønsker å ha et stabilt utdelingsforhold på 50%. Overskudd per aksje neste år er forventet å bli

14 kr. Selskapet ønsker en dividende vekst på 10%.

Selskaper velger selv hvorvidt de skal betale ut utbytte (dividende), og størrelsen på et eventuelt utbytte. Utbetaling av dividende vil medføre at man tar verdier (inkludert cash) ut av selskapet, som vil øke gjeldsandelen. I dette faget sier vi at dividendepolitikken skal ha en effekt på selskapets verdi. Man må spørre seg: vil dividendeutbetalingen øke eller redusere verdien av selskapet med hensyn på eierne?

Det finnes flere måter å betale ut dividende på. Det vanligste er kontantutbetaling, altså at man betaler ut cash til aksjonærene gjerne basert på antall aksjer du har. Dette kan betales ut regelmessig (f.eks kvartalsvis), eller ekstraordinært (f.eks. hvis man har fått en gevinst på salg, eller man generelt ønsker å redusere likviditeten i bedriften).

(a) Hva må justeringsfaktoren i Lintner-modellen bli? Lintner-modellen sier at dividendepolitikken til et selskap har to parametre: 1) Målsatt utbetalingsforhold (dividende pr aksje / overskudd pr aksje). 2) Hvor fort dagens dividende tilpasses målet.

For å forklare litt nærmere. 1) er grei. Det betyr bare at utbetalingsforholdet viser hvor stor prosentandel av overskuddet som skal betales ut, men 2) er kanskje litt mer uklar. Bedriftene ønsker gjerne å sette et utbetalingsforhold som en del av en stabil dividendepolitikk. Dersom en bedrift ikke har stabil vekst, kan endringene i dividendeutbetalingene fra år til år bli veldig store dersom man utelukkende skal benytte dette utbetalingsforholdet til å avgjøre fordeling. Som jeg har skrevet ønsker bedrifter en stabil dividendepolitikk, og det Lintners modell gjør er å sørge for at dividendeutbetalingene blir mer stabile enn overskuddet. Ustabile dividendeutbetalinger er vanligvis ikke gunstig. Litt om hvorfor:

I følge signalteorien vil investorer tolke dividendeendringer som en endring i forventet inntjening. Endring i forventet inntjening fører som vi vet til endring i selskapets verdi. Usikkerhet er noe av det verste markedet vet (bortsett fra de som trader derivater, da verdien på derivater øker med økt usikkerhet), og ettersom dividendeendring er en så kraftig indikasjon for investorene på fremtidig inntjening vil en ustabil dividendepolitikk føre til mye usikkerhet rundt selskapets verdi, som er ugunstig. Det finnes mye empiri som viser at markante endringer i dividendeutbetalinger fører til markante endringer i selskapets verdi. Det finnes imidlertid ikke noe empirisk bevis på at endring i dividende fører til endring i den fremtidige inntjeningen. Imidlertid er det vist en sterk kobling mellom årets dividendeutbetaling og fjorårets og årets overskudd, som egentlig bare betyr at dividendeendring et signal på fremtidig inntjening, men historisk inntjening (i år og i fjor).

Jesus, vi må komme tilbake til oppgaven. Jeg håper tanken bak Lintners modell virker mer fornuftig nå. Jeg kan gjenta det viktigste: bedrifter ønsker en stabil dividendepolitikk, og det Lintners modell gjør er å sørge for at dividendeutbetalingene blir mer stabile enn overskuddet.

Formelen vi bruker er: DPAt = DPA(t-1) + a*[(b*OPAt)-DPA(t-1) hvor: DPA = Dividende pr aksje OPA = Overskudd pr aksje a = justeringsfaktor b = målsatt utbetalingsforhold

Formelen forteller oss at årets dividendeutbetaling = fjorårets utbetaling +/- noe. Justeringsleddet avhenger av hvor mye målsatt dividendeutbetaling (basert på utbetalingsforholdet og det faktiske overskuddet) avviker fra fjorårets utbetaling og hvor raskt bedriften ønsker at dividenden skal endres (hvor mye mer stabil dividenden skal være i forhold til overskuddet).

Med våre tall (DPAt blir 5*1,10 fordi det er dividende pr aksje i år t, ettersom vi har en dividendevekst på 10%):

Justeringsleddet vi fant her vil påvirke hvor stor dividendeendringen skal være sammenlignet med endring i overskudd. Dersom a = 1 er prosentvis endring i dividendeutbetaling lik prosentvis endring i overskudd Som vi nevnte er det gjerne gunstig om dividendeendring er mer stabil enn endring i overskudd.

(b) Hva sier Irrelevansprinsippet om dividendepolitikken?

Irrelevansprinsippet sier at under gitte forutsetninger vil det ikke være mulig å påvirke verdien av et selskap gjennom dividendepolitikk. Den påstår at det er et nullsumspill som gjør at effekten av dividendeendring vil nøytraliseres av en tilsvarende endring i aksjekurs. Forutsetningene er: 1) Kapitalmarkedet er perfekt, men det kan være skatt på bedrifter og investorer. 2) Egenkapitalbeskatningen er nøytral. 3) Alt annet enn dividendepolitikken holdes konstant (dividendepolitikken påvirker inne investerings- og gjeldsgradsbeslutninger).

Bedriften må hele tiden ha en kontantstrømbalanse: Tilgang på penger = bruk av penger: Kontantstrøm fra drift + ny gjeld + nytegnet egenkapital = renter + avdrag + nyinvestering + dividende

Med de forutsetningene jeg listet opp, betyr ligninga over at enhver endring i dividende vil kreve en tilsvarende endring i nytegnet egenkapital (emisjoner). Forutsetningene i irrelevansprinsippet sier at dersom vi øker dividendeutbetalingene med X kroner, vil det samtidig måtte utstedes nye aksjer for å hente inn X kroner. Når vi fordeler makredsverdien på flere aksjer, blir verdien på aksjen vannet ut, og mindre verdt.

Dette kan kanskje være litt komplisert forklart i boken, og kanskje ikke veldig intuitivt, men prøv å les litt om det i boka.

(c) Hvorfor ønsker selskapet Mio ASA en dividendevekst?

Som vi har snakket om vil en dividendevekst tolkes av investorne som et signal på økt forventet inntjening i fremtiden fra selskapets styre og ledelse. Signalteorien sier så vakkert at dividenden er budbringeren, og budskapet er økt evne og vilje til å betale dividende i fremtiden

OBS: DETTE ER ET INNLEGG FRA ET TIDLIGERE SEMESTER

Takk for tålmodigheten. Jeg har vært på konferanse i helga, og jeg har jo mine egne fag å ta meg av også. Her er endelig arbeidskrav 8.

Vi benytter følgende tall til de neste oppgavene:

En bedrift benytter standardkostkalkyler og ? regnskap i sin økonomistyring. Bedriften produserer ett produkt. Standard bidragskalkylen per enhet ferdigvare for produktet for året 20×1 så slik ut:

Direkte materialkostnader (DM) (4 kg a kr 125) kr 500

Direkte lønnskostnader i T 1 (DL 1) (2 timer kr 150) kr 300

Direkte lønnskostnader i T 2 (DL 2) (3 timer a kr 200) kr 600

Indirekte variable kostnader i T 1 (2 t a kr 50) kr 100

Indirekte variable kostnader i T 2 (50 % av DL 2) kr 300

Variable tilvirkningskostnader (VTVK) kr 1 800

Indirekte variable salgs- og adm.kostnader. (10 % av VTVK) kr 180

Totale variable kostnader kr 1 980

Budsjettert salgspris kr 3 300

Budsjettert dekningsbidrag kr 1 320

Budsjetterte faste kostnader for året 20×1 utgjorde i hver avdeling:

Tilvirkningsavdeling 1 (T 1) kr 4 800 000

Tilvirkningsavdeling 2 (T 2) kr 6 000 000

Salgs- og adm. avdeling kr 3 600 000

Sum faste kostnader kr 14 400 000

Budsjettert salg for januar måned 20×1: 1 800 enheter

Virkelig produksjon og salg i januar 20×1:

Satt i produksjon 1 500 enheter

Ferdigprodusert 1 400 enheter

Solgt 1 550 enheter (Salgsinntekten var kr 4 417 500)

En enhet varer i arbeid har fått tilsatt alle materialene og er 75% ferdig bearbeidet i tilvirkningsavdeling 1, men ikke påbegynt i tilvirkningsavdeling 2. Når driftsregnskapet settes opp etter bidragsmetoden, verdsettes beholdningene av tilvirkede varer til standard variable tilvirkningskostnader. Når driftsregnskapet settes opp etter selvkostmetoden, verdsettes beholdningene av tilvirkede varer til standard totale tilvirkningskostnader.

Virkelige kostnader i januar 20×1 utgjorde:

Variable

Faste

Direkte material ( 5 775 kg)

721 875

Direkte lønn i T 1 (2 875 t)

523 250

Direkte lønn i T 2 (4 040 t)

735 280

Tilvirkningsavdeling 1

133 750

423 000

Tilvirkningsavdeling 2

380 000

511 000

Salgs- og adm avd

261 400

300 000

Oppgave 1 Hva var budsjettert produksjonsresultat for januar 20×1? Oppgi svaret (kun tallet) i hele kroner og bruk punktum som tusenskiller.

Vi blir spurt om budsjettert produksjonsresultat. Altså ønsker de at vi skal fortelle hva man budsjetterer at resultatet skal bli. Det er ikke noe vits å tenke at dette må være noe mer komplisert enn det har vært tidligere, bare fordi det denne gang er snakk om en «standardkost-oppgave».

Resultatet er jo inntekt – kostnad som alltid før. Altså må vi ta de budsjetterte inntektene vi har, og trekke fra de budsjetterte kostnadene våre. Sagt på en annen måte: Dekningsbidrag – FK.

Budsjettert DB pr enhet finner vi ved å ta (pris-VEK) Som vi ser er budsjettert salgspris 3.300. Budsjetterte VEK er 1.980. Da skulle DB bli 1.320 (noe de forsåvidt også har regnet ut for oss, men fint med en repetisjon, ey?). Ganger vi dette med antall enheter vi budsjetterer å selge (1800) får vi

Så må vi trekke fra de faste kostnadene, og de er oppgitt til å være 14.400.000 pr år. Altså, for å finne ut hva vi budsjetterer de faste kostandene til å være i januar måned, må vi nesten dele på 12.

Tar du DB – FK nå, så skal du se då får riktig svar på oppgaven.

Oppgave 2

Hva utgjør standard materialforbruk i kg i januar måned? Svaret (kun tallet) oppgis i kg uten benevning og uten desimaler. Bruk punktum som tusenskiller.

Vi blir spurt om standard materialforbruk i kg. Altså hva som er det standardiserte materialforbruket gitt faktisk produksjon. Når det dukker opp slike oppgaver er det viktig å ta en titt på informasjonen som forteller oss noe om hvordan produksjonen er fordelt på de forskjellige tilvirkningsavdelingene (i dette tilfellet T1 og T2).

Denne gangen ser vi at varer i arbeid, altså «VIA», har fått tilført all materiale i tilvirkningsavdeling 1. Det betyr at 100% av material er medgått i produksjonen i en tidligere periode, og at 75% av arbeidet er gjort (ergo er 75% av timene har blitt «arbeidet» i en tidligere periode).

Det betyr videre at vi bare trenger å regne med de enhetene vi har satt i produksjon når vi skal finne standard materialforbruk. Dette fordi ALLE enhetene som blir satt i produksjon denne perioden blir tilført 100% av materialene de trenger. At bare 1400 av disse ble ferdigstilt, betyr ingenting – fordi alle 1500 enheter fikk tilført 100% av materialet i perioden.

Det betyr ganske enkelt at vi bare trenger å gange enheter satt i produksjon med antall kg pr enhet. Lykke til

Oppgave 3 Hva utgjør standard materialforbruk i kr i januar måned? Svaret (kun tallet) oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller.

For å finne standard materialforbruk i kg ganger du antall kg du har brukt (som du fant i oppgave 2) med antall kroner det koster pr kg!

Oppgave 4

Hva utgjør standard timeforbruk i tilvirkningsavdeling 1 i januar måned? Svaret (kun tallet) oppgis i timer uten benevning og uten desimaler. Bruk punktum som tusenskiller. Standard timeforbruk i T1 finner du enkelt ved å se på hvor mange timer som brukes på en enhet i tilvirkningsavdeling 1. Det er da viktig å skille mellom en vare i arbeid («VIA») og en ferdigvare («FV»)

For en VIA ser vi at 75% av jobben allerede er gjort i en tidligere periode (se for deg at den er satt på et lager etter at den er 75% ferdigarbeidet, og at du i januar tok den ut for å gjøre den ferdig). Det betyr at vi må gjøre følgende regnestykker:

Timeforbruk FV = (ferdigprodusert*antall timer som brukes pr enhet i T1) Timeforbruk VIA = (satt i produksjon – ferdigprodusert *(antall timer*0,75)

Finner du disse to, og legger dem sammen, har du svaret ditt.

Oppgave 5 Hva utgjør standard direkte lønnskostnader i tilvirkningsavdeling 2 i januar måned? Svaret (kun tallet) oppgis i kroner uten benevning og uten desimaler. Bruk punktum som tusenskiller. Javel, så hva med T2, tenker du! Samme som T1? Ikke helt. Her skal svaret oppgis i antall kroner. Vi ser av informasjonen at VIA ikke har vært innom T2 i det heletatt. Det betyr ganske greit at alle de ferdigproduserte enhetene har vært innom T2 denne perioden (og bare de, fordi de 100 enhetene som ble satt i produksjon, men ikke ferdigstilt fortsatt «står på lager».)

Da tar du ganske enkelt: (ferdigproduserte enheter*lønnskostnadene i T2)

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Oppgave 6 Hva utgjør effektivitetsavviket for indirekte variable kostnader i tilvirkningsavdeling 1 i januar måned? Svaret (kun tallet) oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller. Hvis avviket er negativt, markerer du det ved å sette minustegn foran beløpet. Hvis avviket er positivt (gunstig), setter du ikke fortegn foran beløpet.

Effektivitetsavviket blir vi spurt om her. Effektivitetsavviket på de indirekte variable kostnadene skyldes over- eller underforbruk av direkte timer i forhold til forventningene (da direkte timer er aktivitetsmålet som uttrykker effektiviteten i våre oppgaver) Effektivitetsavvik indirekte variable kostnader = (standard tid*standard tilleggssats i kr) – (virkelig tid * standard tilleggssats i kr) Vi har en tilleggssats for indirekte variable kostnader på 50 kroner pr direkte time. Periodens standard direkte timer er beregnet til ??? (dette fant vi i oppgave 4). Virkelig direkte timer utgjør 2.875 (oppgitt i oppgaveteksten).

Lykke til!

Oppgave 7

Hva utgjør forbruksavviket for indirekte variable kostnader i tilvirkningsavdeling 2 i januar måned? Svaret (kun tallet) oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller. Hvis avviket er negativt, markerer du det ved å sette minustegn foran beløpet. Hvis avviket er positivt (gunstig), setter du ikke fortegn foran beløpet. Vi blir spurt om forbruksavviket for indirekte variable kostnader i tilvirkningsavdeling 2. I vårt tilfelle har vi en prosentsats for indirekte variable kostnader i T2, på 50%. Da får vi følgende formel:

Hva utgjør beholdningsendringen i kroner for varer i arbeid i januar måned forutsatt at bedriften har satt opp sitt driftsregnskap etter bidragsmetoden? Svaret (kun tallet) oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller. Hvis det er en nedgang i beholdningen, setter du et minustegn foran beløpet. Hvis det er en økning, setter du ikke fortegn foran beløpet.

For å finne beholdningsendring i kroner, er det lurt å først finne beholdningsendring i antall enheter. Det er ganske enkelt. Du må bare se på hvor mye større eller mindre lagret ditt er på slutten av måneden sammenlignet med starten av måneden. Også her er det nødvendig å skille mellom VIA og FV.

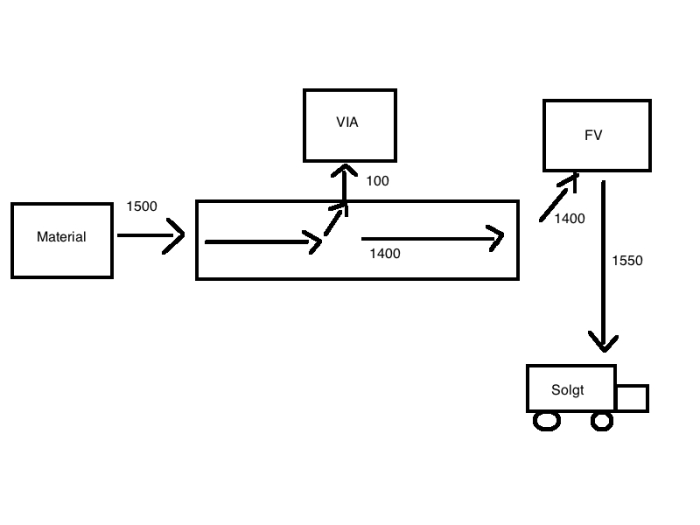

Jeg har laget en provisorisk Paint-tegning som kanskje kan gjøre dette litt lettere å forstå. Boksene med “material”, “VIA” og “FV” er liksom lagere. Den litt lengre boksen skal liksom være et samlebånd. Det siste er en lastebil. Jeg er ingen kunstner.

I vår oppgave har vi satt i gang hele 1500 enheter, så vi legger i første omgang material til 1500 enheter på samlebåndet. Deretter, underveis på samlebåndet tar vi av 100 enheter for å legge dem på VIA-lageret vårt, slik at vi kan fortsette produksjonen senere. Vi får altså en økning på (1500-1400=100) enheter VIA i beholdningsøkning. De 1400 ferdigvarene settes på ferdigvarelageret vårt. Men, så skjer det ting, vi selger 1550 enheter, det vil si at etter vi satte 1400 ferdigvarer inn, så tar vi 1550 ferdigvarer ut. Følger vi denne tankerekken ser vi at vi har fått (1400-1550 = -150) ferdigvarer mindre på lager. Beholdningsendring i antall enhet er derfor slik: Beholdningsendring VIA: +100 Beholdningsendring FV: -150

Det er VIA vi blir spurt om i oppgaven, og derfor må vi finne ut hva en VIA er verdt forutsatt at vi bruker bidragsmetoden (som i praksis betyr at vi ikke regner med de faste kostnadene). Vi skjønner at verdien av VIA består av materialkostnadene, lønnskostnadene og de indirekte variable kostandene

VIA materialkostnad: 500 VIA lønnskostnad: 300*0,75 = 225 (fordi vi anvender bare 75% av arbeidstimene i T1 på VIA) VIA indirekte variable kostnader: 100*0,75=75 =VIA verdi: 800

En VIA er altså verdt 800 kroner, og vi har fått 100 flere på lager. Hva tror du verdien av “VIA-hylla” på lageret vårt har økt med?

Oppgave 9

Hva utgjør beholdningsendringen i kroner for ferdigvarer i januar måned forutsatt at bedriften har satt opp sitt driftsregnskap etter bidragsmetoden? Svaret (kun tallet) oppgis i kr uten benevning og uten desimaler. Bruk punktum som tusenskiller. Hvis det er en nedgang i beholdningen, setter du et minustegn foran beløpet. Hvis det er en økning, setter du ikke fortegn foran beløpet.

Ferdigvarene på lager er verdt 1800 (VTVK). Vi har fått 150 mindre siden starten av måneden. Hvor mye mindre er “FV-hylla” vår verdt? Enkelt regnestykke, lykke til. Husk negativt fortegn.

Oppgave 10:

Resultatregnskap for året

20×1

Driftsinntekter

70.000.000

Driftskostnader

58.000.000

Driftsresultat

12.000.000

Renteinntekter

150.000

Rentekostnader

2.050.000

Resultat før skattekostnad

10.100.000

Skattekostnad

2.727.000

Årsresultat

7.373.000

Balanse per 31.12.

20×1

20×0

Anleggsmidler

76.000.000

65.000.000

Omløpsmidler

30.000.000

25.000.000

Sum eiendeler

106.000.000

90.000.000

Egenkapital

33.700.000

30.000.000

Langsiktig gjeld

42.000.000

34.000.000

Kortsiktig gjeld

30.300.000

26.000.000

Sum egenkapital og gjeld

106.000.000

90.000.000

Tilleggsopplysninger:

Varelager 6.000.000 4.000.000

Kundefordringer 8.000.000 12.000.000

Leverandørgjeld 14.000.000 10.000.000

Varekostnad 31.000.000

Avskrivninger 11.000.000

Gevinst ved salg av brukte

anleggsmidler 120.000

Hvor mye ble avsatt til utbytte per 31.12.20×1? Oppgi svaret (kun tallet) i kroner og bruk punktum som tusenskiller. Det har ikke vært innskudd av ny egenkapital i løpet av året.

Vi har tidligere sett på denne sammenhengen, som kan brukes til veldig mye.

IB + tilkomst – avgang = UB For den som trenger å få det inn med teskje. Det denne ligninga sier er: Så mye hadde jeg (IB) + så mye fikk jeg (tilkomst) – så mye ga jeg bort (avgang) = så mye har jeg igjen (UB).

Tilkomst er det som gjør at beholdningen/balanseposten blir større. Avgang er det man kvitter seg med, og som følgelig gjør at beholdningen eller balanseposten blir mindre.

Denne kan også brukes her, og da må vi spørre oss selv, hva er “tilkomsten” og “avgangen” her?

Hvordan er det vi får tilkomst til egenkapitalen? Jo, egenkapitalen vokser hvis vi får et positivt resultat, og/eller hvis man får skutt inn egenkapital fra investorer. Hvordan får vi “avgang”? Jo, egenkapitalen vil krympe hvis selskapet gir ut utbytte til eierne, eller ved underskudd i driften. Derfor blir sammenhengen slik:

IB EK + resultat + innskutt egenkapital – avsatt utbytte = UB EK

Løs denne ligningen med hensyn på avsatt utbytte.

Oppgaven sier ikke noe om innskutt egenkapital, så denne antar vi at er 0.

OBS: DETTE ER ET INNLEGG FRA ET TIDLIGERE SEMESTER

Hei. Innlegget kommer litt sent. Blogg.no var nede på fredag, og i helgen har jeg prioritert strategioppgaven min. For øvrig vil jeg gi en shout-out deg som sendte meg et nakenbilde på e-post på torsdag. Det var meget generøst, men jeg hadde kanskje satt mer pris på det om du var av det kvinnelige kjønn. Vel, nok om det. Her er mine ord om denne ukens arbeidskrav.

Oppgave 1 Industribedriften Kongsberg Teknologi AS produserer to produkter, X og Y. I 2. kvartal 2014 hadde bedriften en omsetning på kr 36.000.000 fordelt med 40% på X og 60% på Y. Dekningsgraden for X var 45%. Dekningsgraden for Y var 35%. Bedriftens faste kostnader utgjorde kr 12.000.000. Bedriftens variable kostnader er proporsjonale. Hva var bedriftens resultat (overskudd/underskudd) i 2. kvartal 2014? Oppgi svaret i hele kroner, og bruk punktum som tusenskiller.

Denne type oppgave kommer ofte på eksamen, da den tester deg i ganske mye.

Du skal her finne bedriftens resultat. Som jeg har sagt før er bedriftens resultat ganske enkelt: inntekt – kostnad. Eller sagt med andre ord: dekningsbidrag – faste kostnader (fordi dekningsbidrag jo er inntekt (omsetning) minus variable kostnader).

Dekningsgraden er dekningsbidraget i prosent. Derfor finner du dekningsbidraget for produktene slik:

Dekningsbidrag produkt X: Omsetning produkt X * dekningsgrad produkt X Dekningsbidrag produkt Y: Omsetning produkt Y * dekningsgrad produkt Y = totalt dekningsbidrag.

Dermed gjenstår det bare å trekke fra de faste kostnadene, så har du resultatet ditt.

Oppgave 2 Industribedriften Kongsberg Teknologi AS produserer to produkter, X og Y. I 2. kvartal 2014 hadde bedriften en omsetning på kr 36.000.000 fordelt med 40% på X og 60% på Y. Dekningsgraden for X var 45%. Dekningsgraden for Y var 35%. Bedriftens faste kostnader utgjorde kr 12.000.000. Bedriftens variable kostnader er proporsjonale. Hva var bedriftens nullpunktomsetning i 2. kvartal 2014? Oppgi svaret i hele kroner, og bruk punktum som tusenskiller.

Nullpunktomsetning regnes ut med FK/DG, som vi vet. Når vi har flere produkter må vi finne en gjennomsnitlig dekningsgrad. Her har vi 2 produkter, som har både forskjellig omsetning, og forskjellig dekningsgrad. De bidrar med andre ord ulikt til både omsetning og resultat. Mange tenker at når vi skal finne gjennomsnittlig dekningsgrad, så tar vi 45+35 delt på 2, det blir feil ettersom de vektes forskjellig i produksjonen.

Vi må derfor finne gjennomsnittlig DG på følgende måte:

Total omsetning – totale variable kostnader / total omsetning

“MEN FAEN, VI VET JO IKKE DE VARIABLE KOSTNADENE DIN DRITTHOBBYØKONOM!!”

Greit nok, men total omsetning – totale variable kostnader er jo det samme som:

Totalt dekningsbidrag / total omsetning

Da har du altså funnet gjennomsnittlig dekningsgrad, og er klar til å sette inn tallene i NPO-formelen: FK/DG

Edit: For å gjøre det lettere for dere som står fast. Jeg finner totalt dekningsbidrag sånn:

Omsetning produkt X = 36.000.000 * 0,4 = 14.400.000 Dekningsbidrag produkt X = 14.400.000 * 0,45 = 6.480.000

Omsetning produkt Y = 36.000.000 * 0,6= 21.600.000 Dekningsbidrag produkt Y = 21.600.000 * 0,35 = 7.560.000

Totalt DB = 14.040.000 Gj.sn. DG = ??

FK/DG = ??

Oppgave 3 En bedrift har i en periode solgt 1.000 enheter av sitt produkt til en pris av kr 500. Bedriften har proporsjonale variable kostnader som utgjør kr 200 per enhet. Faste kostnader utgjør kr 200.000 per periode. Maksimal kapasitet er 2.000 enheter. Markedsundersøkelser tyder på at priselastisiteten er ? 1,8. I hvilken retning og med hvilket beløp vil bedriftens resultat bli endret hvis bedriften reduserer prisen med 20 %? Hvis resultatet forbedres, angis resultatforbedringen uten fortegn. Hvis resultatet forverres, angis resultatnedgangen med negativt fortegn. Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Priselastisitet sier noe om hvor følsom etterspørselen etter et produkt er for pris. Sånn egentlig er elastisitet en individuell greie. Min følsomhet til prisen på en mac vil kanskje være annerledes enn din. Fordi jeg er rikere enn deg, spør du? Nja, kanskje, kanskje ikke. Det handler like mye, om ikke mer, om hvor mye nytte vi ser i produktet. Når vi regner priselastisitet i dette faget er det summen av alle individenes følsomhet.

Når priselastisiteten er -1,8 betyr det at når prisen stiger med 1 prosent, synker etterspørselen med 1,8 prosent. Hvis prisen synker med 10% stiger etterspørselen med 18%.

Når du skal regne ut dette trenger du egentlig bare å se på endring i dekningsbidrag. Endringen i dekningsbidrag vil være det samme som endringen i resultat, da de faste kostnadene vil være uendret.

Det jeg gjør først er å regne ut dekningsbidraget før prisreduksjon:

(Pris – VEK)*antall enheter solgt (500-200)*1000 = total DB før prisreduksjon

Så vet vi at de skal redusere prisen med 20%. Da vet vi, ettersom priselastisiteten er -1,8 at etterspørselen vil øke med 36% (20*1,8).

Da regner vi ut DB etter prisreduksjon slik (ja, jeg har gjort det slik at du må tenke litt selv):

(Pris*0,8 – 200)*(1000*???) = total DB etter prisreduksjon

Nå skal du kunne finne resultatendringen

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Oppgave 4 En bedrift har per 31.12.20×1 kr 12.000.000 i omløpsmidler, kr 13.000.000 i kortsiktig gjeld, kr 16.100.000 i langsiktig gjeld og kr 12.670.000 i egenkapital. Hva er beløpet for bedriftens anleggsmidler? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

AM + OM = EK + LG + KG

Hvis denne ligningen virker gresk for deg, er det fornuftig å bruke et par linjer på å repetere hva balansen er, og hva den skal gi uttrykk for.

Balanseligningen skal gi uttrykk for hvilke økonomiske ressurser bedriften har på et bestemt tidspunkt, og hvordan ressursene er finansiert. Altså viser balansen den finansielle stillingen på et gitt tidspunkt, mens resultatregnskapet til sammenligning viser resultatet av finansiell aktivitet over en gitt periode. Grunnen til at jeg nevner resultatregnskapet er fordi ofte når man leser regnskapet til en bedrift er det som regel rapportert i all hovedsak med resultatregnskapet og balansen.

Balansen deler vi opp i to «avdelinger» eller som vi i praksis skal benytte, to sider av en ligning. Aktiva-siden, som er ressursene dine, og passiva-siden, som er finansieringen av ressursene.

Vi kan altså skrive balanseligninga slik: #1: Ressursene i en bedrift = finansieringen av ressursene #2: Anvendelse av kapital = anskaffelse av kapital #3: Eiendeler er = egenkapital + gjeld #4: Anleggsmidler + Omløpsmidler = Egenkapital + Langsiktig gjeld + Kortsiktig gjeld #5: AM + OM = EK + LG + KG

Egenkapitalen kan vi igjen dele opp i «Opptjent egenkapital» (Egenkapital som er opptjent ved at bedriften har gått i overskudd, uten å betale ut alt overskuddet i utbytte) og «Innskutt egenkapital» (egenkapital som er skutt inn av investorer). For å gjøre det enklest benytter vi:

AM + OM = EK + LG + KG

Løs oppgaven som en ligning med en ukjent.

Oppgave 5 En bedrift betalte kr 273.000 i diverse driftskostnader i 2014. Per 01.01.2014 hadde bedriften ubetalte driftskostnader fra 2013 for kr 19.000. Per 31.12.2014 viste det seg at av driftskostnader betalt i 2014 var kr 11.000 forskuddsbetaling for 2015. Hva ble resultatført som driftskostnader i resultatregnskapet i 2014? Se bort fra mva i denne oppgaven. Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Dette er repetisjon. Dette er periodisering. Dette kan du. (Hvis ikke: se tidligere innlegg fra arbeidskrav med samme type oppgaver) 🙂

Oppgave 6

Produkt X

Produkt Y

Timeforbruk per enhet

Timeforbruk per enhet

Maskintimer

Tilv.avd. 1

2

2

12 000

Tilv.avd. 2

1

2

8 000

Spesialmaskin

1

0

3 500

Salgsprisene er henholdsvis kr 2 200 for produkt X og kr 2 000 for produkt Y. Variable enhetskostnader er kr 1 800 for produkt X og kr 1 000 for produkt Y.

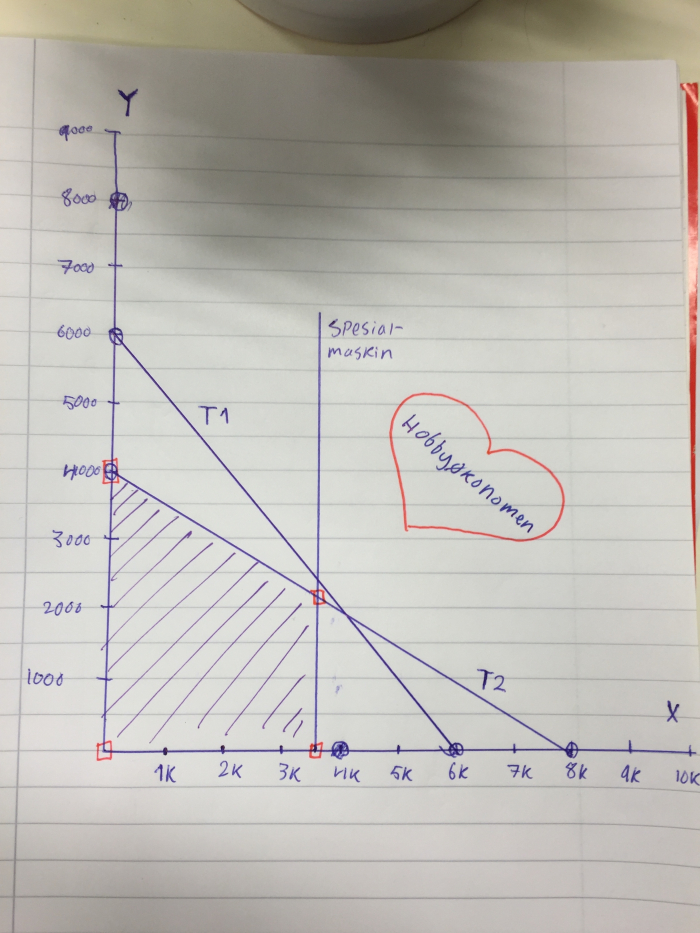

Sett opp et diagram. Langs vannrett akse avsetter du antall enheter X. Langs loddrett akse avsetter du antall enheter Y. La 1 cm være 1 000 enheter langs begge aksene.

Beregn totalt dekningsbidrag ved den økonomisk sett gunstigste produktkombinasjonen. Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Ja, okei. Endelig noen flaskehalsoppgaver. En flaskehals er et fellesbegrep for knappe faktorer en bedrift kan oppleve, som f.eks. tilgang til råvarer, arbeidskraft, hylleareal eller i vårt tilfelle, maskinkraft. Når vi ser på flaskehalsproblemer i dette faget, prioriteres de produktene som gir høyest dekningsbidrag per flaskehalsenhet.

I denne oppgaven blir vi bedt om å tegne opp et kapasitetsdiagram. Dette er de type oppgaver jeg finner mest irriterende. Mest fordi jeg suger til å tegne, jeg er utålmodig, og fordi det er vanskelig å sette to strek under en tegning. Jeg skal likevel gjøre et forsøk, siden jeg er så glad i mine medstudenter 😉

Vi må regne ut hva vi maksimalt kan produsere av hvert av de to produktene i de forskjellige avdelingene ved hjelp av:

maskinkapasitet / timeforbruk pr enhet

Altså:

T1: Kun X: 12000/2 = 6000 T1: Kun Y: 12000/2 = 6000

T2: Kun X: 8000/1 = 8000 T2: Kun Y: 8000/2 = 4000

Dette setter vi inn i et diagram på denne måten:

Jeg har skravert et område med lilla. Dette er et område som er avgrenset av flaskehalsene dine. Vi kaller området “kapasitetsområdet”. Det er i et av hjørnene av kapasitetsområdet (de hjørnene jeg har tegnet rød firkant i) at optimal produktkombinasjon finnes.

Nå må du regne ut dekningsbidragene for hvert av produktene (pris-vek), og deretter finne total DB i de forskjellige hjørnene.

F.eks i skjæringspunktet mellom T2 og spesialmaskin: DB X = (2200-1800)*3500 = 1.400.000 DB Y = (2000-1000)*2250 = 2.250.000 Totalt = 3.650.000

Gjør det samme med alle hjørnene, og se hvor du får høyest mulig DB!

Oppgave 7 Til en ordre forventes å medgå direkte materialkostnader for kr 55.000 og direkte lønnskostnader for kr 50.000. Tilleggssatsene for indirekte variable kostnader er 20% i tilvirkningsavdelingen og 8% i salgs- og administrasjonsavdelingen. Aktivitetsmål ved innkalkulering av indirekte variable kostnader er direkte lønnskostnader i tilvirkningsavdelingen og variable tilvirkningskostnader i salgs- og administrasjonsavdelingen. Dekningsgraden er 40%. Beregn salgspris uten mva for ordren. Oppgi svaret (kun tallet) i hele kroner uten desimaler, og bruk punktum som tusenskiller.

Jeg skriver det samme som jeg gjorde i mitt forrige innlegg. Legg merke til at tallene i figurene under er annerledes enn tallene i oppgaven, da disse figurene ble laget til en oppgave med andre tall.

Dette er oppsettet for bidragskalkyle. En bidragskalkyle inneholder bare de variable kostnadene (i motsetning til selvkostkalkylen som inkluderer de faste kostnadene også)

Direkte material Direkte lønn Indirekte variable kostnader (IVK), tilvirkning =variable tilvirkningskostander Indirekte variable kostnader, salg og administrasjon =minimumskost

Noen ord om de indirekte kostnadene. Direkte kostnader er jo kostnader som kan knyttes direkte til “kostnadsbærerne”. Dette er ting som material og lønn. Det er lett å knytte stoffet og knappene på skjorta til skjorta. Det samme gjelder lønn. Det er lett å knytte lønnskostnadene til skjorta, ettersom vi vet hvor mye tid arbeiderne bruker på å produsere skjortene. De indirekte kostnadene er kostnader vi ikke kan knytte direkte til det bestemte produktet. Dette kan f.eks. være husleie, strøm, lønn til sjefen (som ikke har noe direkte med produksjonen av produktet å gjøre), avskrivninger, arbeidsgiveravgift osv, osv osv…

Disse indirekte kostnadene er kostnader vi er nødt til å fordele på en eller annen måte. I dette faget fordeles de vanligvis ved en fast prosentsats. Denne prosentsatsen er knyttet opp mot et “aktivitetsmål”. I denne oppgaven er prosentsatsen for de indirekte variable kostnadene i tilvirkningsavdelingen 20%, og aktivitetsmålet er direkte lønn. Det betyr at IVK i tilvirkningen er 20% av direkte lønn. Tilleggssatsen for IVK i salg og admin er 8% av de variable tilvirningskostandene.

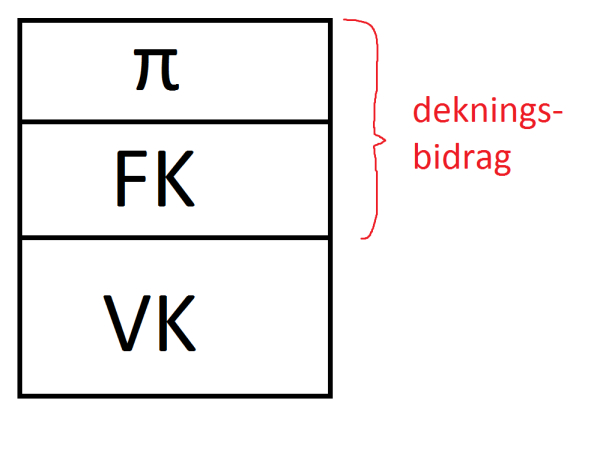

I tillegg skal bedriften ha en dekningsgrad på 40%. Dekningsgraden er dekningsbidraget i prosent. Dekningsbidrag skal, som det ligger i ordet: dekke de faste kostnadene, og bidra til et overskudd. Dekningsbidrag.

Jeg vil forsikre meg om at dere har forstått en vesentlig sammeneheng i dette faget. Når jeg skal lære bort denne sammenehengen, syns jeg det er enklest å gjøre det slik:

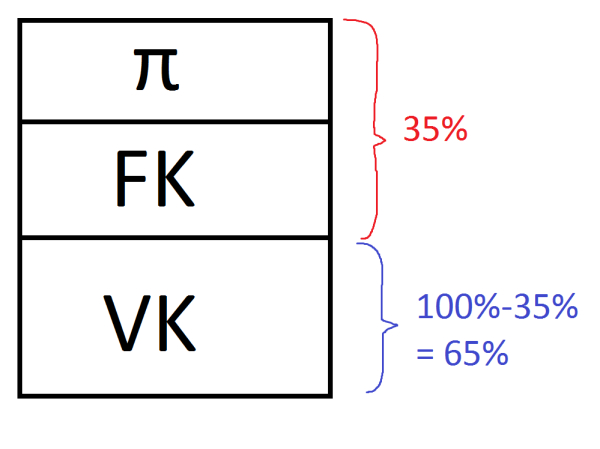

Se for deg at prisen på et produkt består av 3 deler. De variable kostnadene (VK), de faste kostnadene (FK) og et overskudd (π). Den delen av prisen som dekker de faste kostnadene og bidrar til overskudd er altså det vi kaller dekningsbidrag. Dersom dette er oppgitt til å være 35%, vet vi at resten, altså de variable kostnadene er 65%. Dette er ikke tilfellet i denne oppgaven, men jeg orker ikke tegne nye figurer. I denne oppgaven er dekningsgraden 40%, som betyr at de variable kostnadene utgjør 60%

Så. når du har regnet ut minimumskosten, så vet du at du har funnet de variable kostnadene. Du vet videre at dette må være 65% av totalen, ettersom DG er 35%

Da må du spørre deg selv. “Hva er dette 65% av?”, så regner du ut det. Da har du svaret.

Sett opp en bidragskalkyle for oppgaven vår, og regn så ut salgsprisen ved hjelp av sammenhengen overfor. 🙂

Oppgave 8 En bedrift har i en periode solgt 12.800 enheter av sitt produkt til en pris av kr 1000. Bedriften har proporsjonale variable kostnader som utgjør kr 750 per enhet. Faste kostnader utgjør kr 2.500.000 per periode. Markedsundersøkelser tyder på at ved en prisøkning på 10 % vil bedriftens overskudd forbedres med kr 50 000. Hva er priselastisiteten ved denne prisøkningen? Oppgi svaret (kun tallet med fortegn) med en desimalers nøyaktighet. Bruk komma som desimaltegn.

Priselastisiteten finner vi ved å ta: prosentvis endring i mengde / prosentvis endring i pris.

Prisøkningen har vi. Den er 10 prosent

For å finne endring i mengde må vi gjøre litt matte. Vi vet at de tidligere har hatt følgende resultat:

(Pris – VEK) * antall enheter solgt – faste kostnader = resultat <— denne ligningen heter resultatligningen (1000-750)*12800 – 2.500.000 = 700.000 Vi vet at den nye prisen blir 1.000*1,10, og at VEK fremdeles er 750 kroner. Da sitter vi igjen med 350. Vi vet at de faste kostnadene er 2.500.000. Det vi trenger å finne er mengden. Vi vet, jamfør resultatligningen at

(pris-VEK)*antall enheter solgt – FK = resultat

Hvis vi setter inn tallene vi har, og løs ligningen med hensyn på X (antall enheter solgt): (1100 – 750) * X – 2.500.000 = 750.000 Som sagt finner vi elastisiteten slik:

ep = Relativ mengdeendring / Relativ prisendring

som rent teknisk kan uttrykkes slik:

ep = [(X2 – X1)/X1] / [(P2 – P1)/P1]

Hvor X2 er den nye mengden, X1 er den gamle mengden, P2 er den nye prisen og P1 er den gamle prisen.

[(X2 – X1) / X1] er altså den relative mengdeendringen. [(P2 – P1) / P1] er den relative prisendringen.

Mengdeendringen i prosent finner vi med andre ord slik

X2 – 12.800 / 12.800 (X2 er det du fant ved hjelp av resultatligning 2 lengre oppe)

Da har du alt du trenger for å regne ut elastisiteten. Husk fortegn! 🙂

Oppgave 9

En bedrifts årsregnskap for 2014 viste et driftsresultat på kr 11.271.000. Det framgår ikke av regnskapet at bedriften per 01.01.2014 hadde skjulte reserver i sine eiendeler for kr 426.000 og per 31.12.2014 skjulte reserver for kr 614.000. Hva var bedriftens korrekte driftsresultat i 2014? Oppgi svaret i hele kroner (kun tallet), og bruk punktum som tusenskiller.

Jeg skriver det samme som jeg har skrevet i tidligere innlegg:

Mange syns dette med skjulte reserver er litt vanskelig, fordi boka forklarer det litt for komplisert for mange. Helt enkelt forklart er en skjult reserve en positiv forskjell mellom den virkelige verdien, og den balanseførte verdien av en eiendel. Man kan også få skjulte reserver i gjeld, men da hvis den virkelige gjelden er lavere enn den balanseførte.

Det vi kan resonere oss fram til er at dersom det viser seg at vi har lavere gjeld eller større verdi på anleggsmidler eller omløpsmidler enn vi trodde, vil dette påvirke egenkapitalposten i balansen vår. Egenkapitalen vil øke.

De oppgavene dere får er ofte sammensatt av informasjon om skjulte reserver over x antall år, og viser hvordan den skjulte reserven øker, synker eller forholder seg lik over tid. Det som er viktig å merke seg da er at hvis en skjult reserve forholder seg uendret fra et år til et annet, vil ikke dette påvirke resultatet. Dette fordi økningen av egenkapitalen er like stor ved inngangen som utgangen av året. Hvis vi ser en reduksjon i skjulte reserver vil det reelle resultatet være dårligere enn det fremstår. Hvis vi ser en økning i skjulte reserver (som i vår oppgave) er det reelle resultatet bedre enn det som fremstår i regnskapet.

Så, det var teorien. Hvordan skal vi løse slike oppgaver? Jo, det finnes en veldig enkel fasit, og den er som følger (VIKTIG, kommer ofte på eksamen!):

En bedrift kjøpte ved inngangen til år 20×1 en maskin for kr 4.000.000. Antatt restverdi ved utløpet av levetiden var kr 400.000. De årlige avskrivninger (lineære avskrivninger) ble beregnet til kr 600 000. Hvor mange år har bedriften lagt til grunn som levetid for maskinen? Svaret (kun tallet) oppgis som antall hele år.

Daaaa håper jeg dere får en fin uke videre. Dere som går på BI Trondheim: Husk å kom på øvingsforelesningene med studentassistentene på tirsdag! 16:40 i A1! Vi skal gå gjennom produktprioritering.

Som dere kanskje har lagt merke til på It´s Learning er det blitt lagt ut en test til faget finansiell styring. Jeg har løst det, og tenkte å dele det her for de som vil sjekke svarene sine, står fast eller bare vil skjønne mer om hvorfor det blir som det blir.

Et selskap skal opprettes med en startkapital på 6 millioner kroner. Ledelsen vurderer å finansiere selskapet ved hjelp av 120 000 aksjer til kurs 30 kroner pluss gjeld til 5 % rente. Ledelsen regner med at selskapet vil få et driftsresultat før renter på 360 000 kroner med sannsynlighet på 1/3 og på 900 000 kroner med sannsynlighet på 2/3. Se bort fra skatt.

a) Hva er det forventede overskuddet per aksje?

1/3 sannsynlighet for driftsresultat før renter på 360.000 2/3 sannsynlighet for driftsresultat før renter på 900.000

Lånebeløpet må være differansen mellom startkapitalen på 6.000.000 og den egenkapital som blir innskutt gjennom utstedelse av aksjer. Lånebeløp = 6.000.000 – (120.000*30) = 2.400.000

Rente: 2.400.000*0,05 = 120.000

Forventet OER (Overskudd Etter Renter) [OFR – renter] 720.000 – 120.000 = 600.000

b) Hva er standardavviket til forventet overskudd pr. aksje?

Standardavviket er kvadratrota til variansen: Sannsynligheten er 1/3 for et OPA på (360.000-120.000)/120.000 = 2 Sannsynligheten er 2/3 for et OPA på (900.000-120.000)/120.000 = 6,5

Her ser du at du kunne funnet forventet OPA ved å ta (1/3*2) + (2/3*6,5) = 5

c) Hva er det som måles med standardavviket til forventet overskudd per aksje? Bruk maks. 3 linjer på svaret.

Standardavviket er en måte å måle spredningen i fordelingen over mulige avkastninger i et prosjekt/investering. Standardavviket til forventet OPA er derfor en måte å måle usikkerheten (risikoen) til eierne på.

Ledelsen bestemmer seg for å finansiere selskapet med bare egenkapital.

d) Hvor mange aksjer må selskapet utstede til kurs 30 kroner per aksje?

Hvor mange aksjer må selskapet utstede til kurs 30 kroner for å få dekket kapitalbehovet på 6.000.000 kroner?

30*X=6.000.000 X= 200.000 aksjer

e) Hva er det forventede overskuddet per aksje når selskapet er 100% egenkapitalfinansiert?

Vi kan se to åpenbare konsekvenser av at selskapet velger å finansiere selskapet med bare egenkapital:

1. Antall aksjer stiger (som vil påvirke resultatet per aksje negativt, ettersom vi får et større tall i nevner) 2. Rentene bortfaller (som vil påvirke resultatet per aksje positivt, ettersom vi får et større tall i teller)

Forventet OFR har vi allerede regnet ut (360.000*1/3) + (900.000*2/3) = 120.000 + 600.000 = 720.000

Ettersom vi ikke har noe renter, blir jo dette det endelige overskuddet. Vi deler dette på det nye antallet aksjer. Da får vi OPA = 720.000/200.000 = 3,6

f) Vil standardavviket til forventet overskudd per aksje ved 100% egenkapitalfinansiering bli større eller mindre enn standardavviket til forventet overskudd per aksje i spørsmål b)? Begrunn svaret. Bruk maks. 5 linjer på svaret. (Du trenger ikke å regne.)

Dersom det finnes investeringsrisiko, det vil si at det er mer enn 1 mulig utfall for OFR (slik som i denne oppgaven) vil en positiv gjeldsgrad påføre eierne finansieringsrisiko. Risikoen i forventet overskudd per aksje øker med gjeldsgraden. Ettersom standardavvik er et mål på risiko, og et høyere standardavvik betyr høyere risiko, vil standardavviket til forventet overskudd per aksje ved 0% gjeld (100% EK) være mindre enn standardavviket til forventet OPA ved mer enn 0% gjeld. Vi ser at forventet OPA er 5 kroner når vi har gjeld, og bare 3,6 uten gjeld. I sum over tid sier vi at en høyere risiko skal kompenseres med en høyere avkastning, og vise versa. Vi ser dette også ved å sammenligne utfallsrommet i oppgave e) med det i oppgave b). som Utfallsrommet i e) er 4.50-1.80=2.70. Utfallsrommet i b) er: 6.50-2.00=4.50 – altså større.

Oppgave 2

Noran ASA har så langt vært gjeldfritt. Selskapet har betalt dividende på 28 millioner kroner årlig, som tilsvarer hele overskuddet. Egenkapitalkostnaden er 14 %, risikofri rente er 3 %, og forventet risikopremie er 6 %. Noran opptar nå gjeld for 100 millioner kroner til markedsrente på 5 %. Lånebeløpet brukes til å tilbakekjøpe aksjer. Ny gjeldsgrad (gjeld/egenkapital) regnet til markedsverdi er 1. Forutsett at M&M-forutsetningene holder, og se bort fra skatt.

a) Hvordan påvirkes selskapets totalkapitalkostnad av refinansieringen?

Jeg tenkte å si hva som menes med “M&M-forutsetningene”:

Forutsetningen for perfekt kapitalmarked innebærer følgende: – Alle investorer har full informasjon om mulighetene i markedet. – Alle kan låne til samme rente og med samme risiko, og det er ingen transaksjonskostnader. – Egenkapitalen i selskapene er fritt omsettelig (aksjer og obligasjoner) Miller og Modigliani (M&M) tar videre flere forutsetninger enn det som ligger i definisjonen av det perfekte kapitalmarked for å kunne finne verdien av selskaper innenfor samme risikoklasse. De forutsetter at for et gitt selskap vil sannsynlighetsfordelingen til overskudd før renter (OFR) være den samme i alle perioder. Videre antas OFR evigvarende og gjeldsgrad konstant over tid. Miller og Modigliani antar også at overskuddet i sin helhet betales ut som utbytte til eierne. Forventningsverdien til OFR og kontantstrømmen til kreditorer og til eiere blir derfor som uendelige annuiteter å regne.

Basert på disse forutsetningene kan vi si at: Kapitalkostnaden til totalkapitalen = E(OFR)/V hvor: *E(OFR) er forventet overskudd før renter *V er markedsverdien av selskapet (altså EK + gjeld)

Vi har fått oppgitt at egenkapitalkostnaden til selskapet før refinansieringen er 14%. Ettersom totalkapitalen utelukkende besto av egenkapital før refinansieringen, betyr det at totalkapitalkostnaden også var 14%. Dette er samme logikk som med totalkapitalrentabilitet og egenkapitalrentabilitet. Dersom man står overfor en bedrift som er 100% finansiert av egenkapital (ingen gjeld), vil totalkapitalrentabiliteten og egenkapitalrentabiliteten være like stor.

Dette kan vi kontrollregne, selv om det ikke er nødvendig: [Kapitalkostnaden til totalkapitalen = E(OFR)/V] Forventet OFR er jo 28 millioner. V, altså verdien av selskapet må være 200 millioner. Dette vet vi fordi selskapet har tatt opp et lån på 100 millioner, hvilket gir dem en G/E=1. Det betyr at ettersom G er 100 millioner, må også E være 100 millioner. V=totalkapitalen, altså G+E som må være 200 millioner. Det gir oss: 28.000.000/200.000.000 = 0,14 etter refinansiering (og som vi så tidligere, vil ikke denne avhenge av finansieringen, så derfor er den 14% både før og etter refinansieringen.)

Oppsummert: Ettersom totalkapitalkostnaden er uavhengig av gjeldsgraden (med andre ord at finansieringsstrukturen ikke påvirker selskapets verdi) under disse forutsetningene, vil den forbli uendret etter refinansieringen.

b) Hva blir egenkapitalkostnaden etter refinansieringen?

I motsetning til totalkapitalkostnaden som er uavhengig av gjeldsgrad (G/E) er egenkapitalkostnaden økende ved økt gjeldsgrad. Dette skjønner vi når vi ser formelen for egenkapitalkostnad i M&Ms resultat nummer to: Ke = Kt + (Kt – Kg)*G/E Vi har allerede stadfestet at standardavviket, og derfor risikoen for eierne, øker når gjeldsgraden stiger. Uttrykket over viser hvordan dette påvirker egenkapitalkostnaden.

Så til oppgaven rent regneteknisk:

Da kan vi videre bruke flere formler. F.eks denne: Ke = Kt + (Kt-Kg)*G/E Ke = 0,14 + (0,14-0,05)*1 Ke = 0,23 = 23%

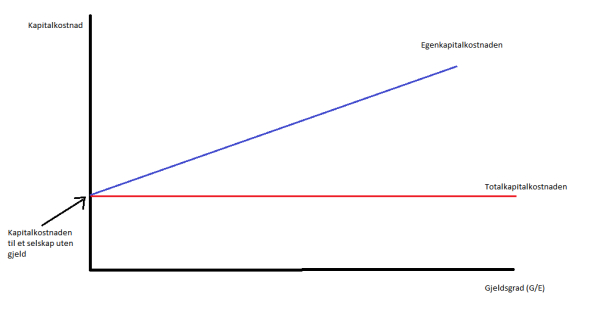

c) Kan du ved hjelp av en figur illustrere sammenhengen mellom totalkapitalkostnad og gjeldsgrad, og sammenhengen mellom egenkapitalkostnad og gjeldsgrad?

Ja, for dere kan jeg vel gjøre hva som helst:

Overstående figur gjelder altså for M&M sitt “univers” – uten skatt. d) Hva er verdien av Noran når selskapet er 100% egenkapitalfinansiert?

Dette finner vi ved å ta overskuddet og dele på egenkapitalkostnaden (som for øvrig er lik totalkapitalkostnaden):

Markedsverdien av selskapet = V = 28.000.000/0,14 = 200.000.000

e) Hva er verdien av Noran etter at selskapet opptar gjeld?

Markedsverdien av selskapet = V = EK + G = 100.000.000 + 100.000.000 = 200.000.000

Oppgave 3 (OBS: Dette har vi ikke gått gjennom i forelesning enda – iallfall ikke på campus Trondheim.)

Callamare ASA har så langt vært gjeldfritt. Selskapet har betalt dividende på 28 millioner kroner årlig, som tilsvarer hele overskuddet. Egenkapitalkostnaden er 14 %, risikofri rente er 3 %, og forventet risikopremie er 6 %. Callamare opptar nå gjeld for 100 millioner kroner til markedsrente på 5 %. Lånebeløpet brukes til å tilbakekjøpe aksjer. Ny gjeldsgrad (gjeld/egenkapital) regnet til markedsverdi er 1. Forutsett at M&M-forutsetningene holder, og at selskapet betaler 27% selskapsskatt. (Se bort fra investor-skatt, sE=sK=0).

a) Hva blir egenkapitalkostnaden etter refinansieringen?

Dette er et relativt greit uttrykk. Egenkapitalkostnaden er en funksjon av kapitalkostnaden for gjeld (Kg), kapitalkostnaden for et selskap finansiert med 100% egenkapital (Ku), bedriftsskatten (Sb) og gjeldsgraden (G/E):

Ke = Ku + (Ku – Kg)*G/E*(1-Sb) Med våre tall: Ke = 0,14 + (0,14-0,05)*1*(1-0,27) = 0,2057 = 20,57%

b) Hva blir totalkapitalkostnad av refinansieringen?

Her må vi finne vektet gjennomsnitlig kaptialkostnad (WACC – Weighted Average Cost of Capital), og justere den for skatt. Det er ikke noe vanskeligere enn å bruke den formelen vi kjenner fra tidligere kurs, og justere for skatt. Vi ganger kapitalkostnaden for egenkapital og gjeld med vektingen av henholdsvis egenkapital og gjeld (altså andelen. I vårt tilfelle 50% av hver) Altså, generelt: Kt = (Ke*We) + (Kg*Wg)*(1-Sb) Med våre tall: Kt = (0,2057*0,5)+(0,05*0,5)*(1-0,27) = 0,1211 =12,11%

c) Hva er verdien av Callamare når selskapet er 100% egenkapitalfinansiert?

Minner om at vi fortsatt forholder oss til Miller og Modiglianis forutsetninger. Kontantstrømmen forutsettes evigvarende, og som evige annuiteter flest kan man beregne selskapsverdien ved å neddiskontere årlig forventet kontantstrøm med avkastningskravet for et gjeldfritt selskap (Ku). Vi må justere den årlige forventede kontantstrømmen (E(OFRS)) for skatt ved å legge til skatteleddet. Altså, generelt: Vu = (E(OFRS)*(1-Sb)) / Ku Med våre tall: Vu = (28.000.000*(1-0,27)) / 0,14 = 146.000.000

d) Hva er verdien av Callamare etter at selskapet opptar gjeld?

Den generelle formelen er: Vm = Vu + PG*N* Hvor: –Vm er altså er verdien av selskapet når det er delvis gjeldsfinansiert –Vu er verdien av et 100% egenkapitalfinansiert selskap –PG er pålydende gjeld –PG * N* (PG ganget med N* – altså Nstjerne. Litt forvirrende ettersom jeg bruker stjerne som gangetegn også). PG*Nstjerne er verdien av renteskattfordelen ved gjeld.

N* defineres som: [1-(1-Sb)*(1-Se)] / (1-Sk) Som vi ser i oppgaveteksten at vi har ettleddsbeskatning, altså skal vi se bort fra investorskatt, hvilket betyr at Se og Sk = 0. Da ser vi at uttrykket blir: 1 – (1-Sb) * (1-0) / (1-0) —> = 1- (1-Sb) / 1 —–> = Sb

Da kan vi se at formelen Vm = Vu + PG*N* blir: Vm = Vu + PG*Sb Med våre tall: 146.000.000 + 100.000.000*0,27 = 173.000.000

Det innføres nå investor-skatt, sE=sK=27%.

e) Hva er nå verdien av Callamare etter at selskapet opptar gjeld?

Nå har vi fått investorskatt. Investorskatten er imidlertid lik selskapsskatten, så den som har gransket uttrykket for N* vil se at dette ikke vil gjøre mye forskjell på verdien av selskapet. Vi skal likevel regne det på vanlig måte. Kanskje lærer vi noe 😀

Formelen blir fremdeles lik den i oppgave d) Vm = Vu + PG*N* – bare at nå er i utgangspunktet ikke N* lengre lik Sb, men vi må regne ut uttrykke, slik at vi får: Vm = Vu + PG*[1-(1-Sb)*(1-Se) / (1-Sk) Med våre tall: Vm = 146.000.000 + 100.000.000*[1 – ((1-0,27)*(1-0,27)) / (1-0,27)] Vm = 146.000.000 + 100.000.000*0,27 = 173.000.000

Som du kanskje ser ble N* lik Sb likevel, ettersom investorskatt og selskapsskatt i oppgaven er like.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Cansas ASA har en gjeldsgrad på 0,5. Selskapets investeringsbeta er 1,1, mens aksjebetaen er 1,5. Risikofri rente er 4%, og forventet avkastning på markedsporteføljen er 10%. Se bort fra skatt.

a) Hva er den systematiske risiko for selskapets gjeld?

Denne formelen husker vi fra tidligere kurs: βi = βe*We + βg*Wg Med våre tall: 1,1 = 1,5*2/3 + βg*1/3 1,1 = 1 + 0,33βg 0,1 = 0,33βg βg = 0,3

b) Hva er kapitalkostnaden til gjelden?

Uttrykket for kapitalkostnaden til gjelden er: Kg = rf+βg * [E(Rm) – rf * S*) hvor – rf er risikofri lånerente – βg systematisk risiko for gjelden – E(Rm) er forventet markedsavkastning – S* er skattefaktoren. Den uttrykkes som (1-Sk)/(1-Se) hvor Sk og Se er henholdvis skatt på renteinntekt og egenkapitalinntekt.

Med våre tall: 0,04+0,3*[0,10-0,04]=0,058 = 5,8% c) Hva betyr det at gjelden har en beta-verdi som er større enn null? Bruk maks. 3 linjer på svaret.

Dersom gjelden har en betaverdi som er større enn null, betyr det at gjelden har risiko. Med en gjeldsbeta større enn null finnes det konkursrisiko. Dersom det er sjanse for konkurs, vil en del av investeringsrisikoen bli veltet over fra eierne til kreditorene. For å gå litt utover de tre linjene, vil dette føre til at effektiv lånerente må stige over risikofri rente for å kompensere for den investeringsrisikoen som kreditorene må bære.

Oppgave 5

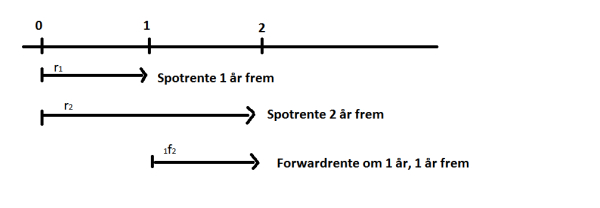

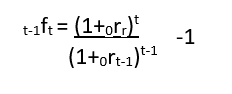

Tre-års spotrente er i dag 4%, og fire-års spotrente er 5%.

a) Hva er terminrenten fra år tre til år fire, (3f4)?

Implisitte terminrenter bygger på obeserverte effektive nullkupong-statsobligasjonsrenter.

Under forventningshypotensen (samt likviditetspremieteorien og markedssegmenteringsteorien, men disse er ikke viet plass i dette kurset) vil 1f2 som vist på paint-tegningen over være et anslag på en ettårsrente neste år. Det vil med andre ord være r1 om ett år.

Den generelle formelen bygger på et geometrisk gjennomsnitt:

Dette uttrykket kan generaliseres, og det er litt lettere å huske til eksamen:

I vårt tilfelle, blir det slik (jeg tar hele utredningen, men legg merke til at vi kommer frem til det generelle uttrykket som står over til slutt):

Med våre tall:

[(1+0,005)^4 / (1+0,04)^3] – 1 = 0,0805 = 8,05%

b) Gi en kort beskrivelse av forventningsteorien. Bruk maks 5 linjer på svaret.

Jeg bruker litt mer enn 5 linjer.

Forventningsteorien bygger kort fortalt på at teminstrukturkurven formes etter investorenes tanker om fremtidens rentenivå. Terminstrukturen vil være stigende dersom man forventer at rentenivået i markedet vil øke, og motsatt dersom man forventer at den vil falle. Dersom du ser for deg at en investor har valget mellom å kjøpe en obligasjon med enten lang eller kort løpetid, og den effektive renten er den samme på de to verdipapirene. Da er det lett å forstå at investoren ikke ville kjøpt obligasjonen med lang løpetid dersom han eller hun forventer at renten skal øke. Da ville investoren kjøpt en obligasjon med kort løpetid, og heller reinvestert pengene ved forfall. Dersom renten imidlertid forventes å falle, ville investoren kjøpt den lange obligasjonen – ja faktisk kunne investoren vært interessert i å kjøpe en lang obligasjon med lavere effektiv rente enn den korte også, avhengig av hvor stort rentefall investoren forventer.

Vi antar at kapitalmarkedskonkurransen er så sterk at de implisitte terminrentene i dagens lange rente blir lik de forventede fremtidige ettårsrentene i markedet. Forventningsteorien sier altså at du skal kunne oppnå samme avkastning ved å kjøpe en 2-åring (obligasjon med 2 års løpetid) som ved å kjøpe en ettåring i dag, og en ny ettåring om ett år. Altså at en toåring skal ha samme verdi som to påfølgende ettåringer. Det betyr også at en 4-åring skal gi samme avkastning som om du kjøper en 3-åring i dag, og en ettåring om 3 år.

Oppgave 6

Atona ASA er 100 % egenkapitalfinansiert. Selskapet har 1 million utestående aksjer med en markedsverdi på $100 per aksje. Atona trenger $40 millioner til et nytt prosjekt og bestemmer seg for å hente ny egenkapital i markedet. Selskapet gjør en emisjon med forkjøpsrett for gamle aksjonærer. Emisjonskursen blir satt til $80 per aksje. Se bort fra skatt.

1. Hva er en emisjon? En emisjon er en finansieringsform som selskaper benytter når de har behov for mer egenkapital. Dette gjøres ved at selskapet mot innskudd i penger utsteder nye aksjer til dem som allerede eier aksjer i selskapet og/eller til noen som ikke eier aksjer i selskapet fra før.

2. Hva er en tegningsrett? En tegningsrett gir deg rett (men ikke plikt) til å tegne og få tildelt nye aksjer i en emisjon i selskapet til en bestemt i pris, og i et bestemt tidsrom (tegningsperioden). Tegningsretten har normalt en økonomisk verdi dersom tegningskursen er lavere enn aksjekursen i markedet. Tegningsretter som ikke benyttes eller selges er uten verdi. De bortfaller etter tegningsperioden uten kompensasjon til eierne. Med andre ord bør du selge tegningsretten din dersom du ikke tenker å bruke den, hvis ikke er det et rent tap for deg, da aksjekursen kommer til å synke, uten at du blir kompensert med fortjeneste ved salg av tegningsretten (eventuelt fortjeneste i form av rabatt på aksjen hvis du velger å tegne deg)

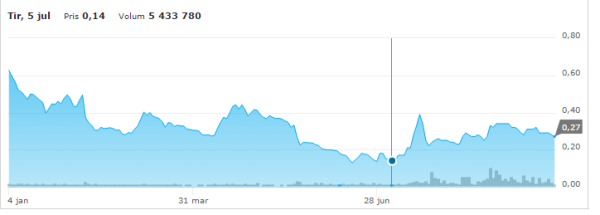

I sommerferien fikk jeg beskjed om en fortrinnsrettsemisjon i selskapet jeg har aksjer i; BW Offshore Limited, en av verdens ledende tilbydere innen utleie og drift av enheter for offshore, flytende produksjon og lagring. Selskapet er notert på Oslo Børs. Som mange har fått med seg er kanskje ikke offshore stedet hvor man ønsker å ha alle sparepengene sine plassert for tiden, men man trenger da litt spenning i hverdagen. Det er enorme restruktureringer innen olje og offshore for tiden. Styret i BWO hadde, som en del av en overordnet refinansiering av selskapet, vedtatt å gjennomføre en garantert fortrinnsrettet emisjon på inntil 856 millioner kroner, ved å utstede hele 8.599.810.000 nye aksjer til en tegningskurs på 0,10 øre per nye aksje.

Som aksjonær i BWO ble jeg tildelt tegningsretter. Disse tegningsrettene ga meg rett til å tegne meg for aksjer i fortrinnsrettsemisjonen. Jeg fikk tildelt ca 12,49 tegningsretter for hver aksje jeg hadde i selskapet. Hver tegningsrett ga meg rett til å kjøpe én ny aksje. Med andre ord fikk jeg mulighet til å kjøpe 12,49 nye aksjer til 0,10 kroner for hver aksje jeg hadde. Jeg kunne tegnet meg for flere enn det, men jeg hadde ikke vært garantert å fått dem. Dette ville avhenge av hvor mange som eventuelt ikke benyttet seg av sine tegningsretter.

Tegningsrettene poppet opp i nettbanken i nettbanken min hos Nordnet, som jeg bruker til å handle verdipapirer. Da hadde jeg valget om enten å bruke tegningsrettene til å tegne meg for nye aksjer, eller selge dem på samme måte som jeg ville solgt en “vanlig aksje”. Disse tegningsrettene ble omsatt for omtrent 5 øre. Det betyr at hvis jeg hadde tegnet meg hadde min kostnad pr aksje (hvis vi ser bort fra kurtasje) vært 15 øre pr aksje (10 øre i emisjonskurs og 5 øre i alternativkostnad ved ikke å selge dem). Aksjekursen i dag er på 27 øre, så det var mulighet for noe kortsiktig gevinst på akkurat disse aksjene. Uten at jeg skal spekulere i kursbevegelsene: den justerte aksjekursen i starten av tegningsperioden var på så lite som 0,14 øre, som kanskje kan forklare hvorfor noen valgte å selge sine tegningsretter?

Sånn i utgangspunktet så denne emisjonen veldig attraktiv ut for meg som aksjonær. Hva jeg valgte å gjøre med tegningsrettene får være en hemmelighet.

La oss ta en titt på oppgavene.

a) Hva blir ex-rights-kursen?

De trenger 40.000.000 til det nye prosjektet, og setter emisjonskursen til 80. Da må de utstede: 40.000.000/80=500.000 nye aksjer

Ex-rights-kursen er altså den kursen aksjen forventes å få i markedet etter at emisjonen er gjennomført. Formelen for den teoretiske ex-rights-kursen er:

Px = [(n*P0) + (m*Pe)] / (n+m) hvor: –n er antall gamle aksjer –m er antall nye aksjer –P0 er kursen før emisjonen (rights-on) –Pe er emisjonskursen

Verdien av tegningsretten: Tn = (Px-Pe)*1/N hvor –Px er ex-rights-kursen –N = n/m, altså gamle aksjer delt på nye aksjer.

Med våre tall: N = n/m = 1.000.000/500.000 = 2

(93,33-80)* 1/2 =6,67

c) Anna Berg eier 20 aksjer i Atona før emisjonen, hvor mange tegningsretter får hun tildelt?

Dette spørsmålet har ikke et entydig svar. I pensumboka står det at “antall tegningsretter tilsvarer antall utestående aksjer. En investor med 50 aksjer i et selskap får derfor 50 tegningsretter ved enhver nyemisjon i selskapet”. Dette er jo åpenbart ikke helt riktig i et hvert tilfelle, jfr det jeg skrev om emisjonen i BW Offshore, hvor jeg fikk utstedt 12,49 tegningsretter per aksje jeg hadde. Dette ville imidlertid ha tilsvart at jeg hadde fått én tegningsrett per aksje, og at hver tegningsrett hadde gitt meg muligheten til å kjøpe 12,49 aksjer. Jeg har sendt en mail til foreleseren min for å få klarhet i dette, og svar hvorfor boka og foilene i kurset er så bastant. Det viktigste er at tegningsrettene du får gir deg mulighet til å opprettholde din relative (prosentvise) eierandel i selskapet.

Med andre ord, skal vi følge fagansvarlig sin tilnærming, vil Anna Berg få 20 tegningsretter. Ettersom forholdet mellom gamle og nye aksjer = 500.000/1.000.000 = 0,5 får hun bare kjøpt en halv aksje pr. tegningsrett. Hun får altså kjøpt 10 nye aksjer med sine 20 tegningsretter.

Alternativt, dersom selskapet ville utstede tegningsretter som ga et tegningsforhold 1:1 hadde selskapet måtte gitt Anna 20*0,5 = 10 tegningsretter, da forholdet mellom gamle og nye aksjer er 0,5 nye aksjer pr gamle.

d) Hvilket beløp må Anna Berg investere hvis hun deltar i emisjonen og benytter alle sine tegningsretter?

Anna kan kjøpe 10 nye aksjer. Emisjonskursen er 80 dollar per aksje. Altså må hun investere 800 dollar.

e) Hvor stor andel av Atona eier Anna Berg etter emisjonen?

I fjor ble dere introdusert til balansen og veldig simpel regnskapsteori. Det dere lærte i fjor skal i dette faget bygges på, og til en viss grad utfordres. Det som kan være litt vanskelig i starten er å vite når man skal kreditere og når man skal debetere. Dette skal jeg skrive litt om i dette innlegget. Litt repetisjon først.

Balansen Vi husker balanseligningen: AM + OM = EK + LG + KG Hvor AM + OM er våre eiendeler – våre aktiva, mens det på andre siden av likhetstegnet representerer finansieringen av eiendelene – også kalt passiva. Komponentene i våre aktiva sier altså hvilke ressurser vi har i bedriften, mens komponentene i våre passiva forteller oss hvordan vi har anskaffet kapitalen for å finansiere disse ressursene. Summen av våre aktiva eller våre passiva (AM + OM eller EK + LG + KG) er bedriftens totalkapital. Logikken er enkel. Summen av våre eiendeler skal være lik summen av kapitalen som som har finansiert eiendelene.

I fjor løste vi noen enkle oppgaver med balansen, som for eksempel å vise effekten i balansen ved noen enkle transaksjoner. F.eks:

Kredit og debet gir ikke mye mening når man først blir introdusert til det, men prinsippene bak dette er mange hundre år gamle. Dere ble allerede i fjor introdusert til “det dobbelte bokholderis prinsipp”, som går ut på at hver transaksjon alltid skal bokføres på (minst) to kontoer i et regnskap. Disse beløpene skal summere seg til null – det skal altså være like store beløp på kredit- og debetsiden. På denne måten går regnskapet i balanse.

Når vi regnskapsfører en transaksjon, skal altså transaksjonen ses fra to sider: hvordan er kapitalen brukt, og hvordan er kapitalen finansiert.

Regnskapet består av mange kontoer på eiendelssiden og kostnadssiden. Det første sifferet i kontonummeret forteller hvilken klasse kontokodene tilhører: