Spørsmål 1: En bedrifts balanse viser per 31.12.20×5 kr 15.890.000 i eiendeler og kr 10.140.000 i gjeld. Hva er beløpet for bedriftens egenkapital? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Det er fornuftig å bruke et par linjer på å repetere hva balansen er, og hva den skal gi uttrykk for.

Balanseligningen skal gi uttrykk for hvilke økonomiske ressurser bedriften har på et bestemt tidspunkt, og hvordan ressursene er finansiert. Altså viser balansen den finansielle stillingen på et gitt tidspunkt, mens resultatregnskapet til sammenligning viser resultatet av finansiell aktivitet over en gitt periode. Grunnen til at jeg nevner resultatregnskapet er fordi ofte når man leser regnskapet til en bedrift er det som regel rapportert i all hovedsak med resultatregnskapet og balansen.

Balansen deler vi opp i to «avdelinger» eller som vi i praksis skal benytte, to sider av en ligning. Aktiva-siden, som er ressursene dine, og passiva-siden, som er finansieringen av ressursene.

Vi kan altså skrive balanseligninga slik: #1: Ressursene i en bedrift = finansieringen av ressursene #2: Anvendelse av kapital = anskaffelse av kapital #3: Eiendeler er = egenkapital + gjeld #4: Anleggsmidler + Omløpsmidler = Egenkapital + Langsiktig gjeld + Kortsiktig gjeld #5: AM + OM = EK + LG + KG

Egenkapitalen kan vi igjen dele opp i «Opptjent egenkapital» (Egenkapital som er opptjent ved at bedriften har gått i overskudd, uten å betale ut alt overskuddet i utbytte) og «Innskutt egenkapital» (egenkapital som er skutt inn av investorer). For å gjøre det enklest benytter vi:

AM + OM = EK + LG + KG

I oppgaven over får vi oppgitt at eiendelene (AM + OM) er 15.890.000. Gjelden vår tilsvarer 10.140.000. Egenkapitalen blir da ganske enkelt våre aktiva (AM + OM) minus gjelden vår.

Spørsmål 2

En bedrift har per 31.12.20×5 kr 10.300.000 i omløpsmidler, kr 14.200.000 i kortsiktig gjeld, kr 16.000.000 i langsiktig gjeld og kr 8.880.000 i egenkapital. Hva er beløpet for bedriftens anleggsmidler? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Jeg starter hver slik oppgave med å skrive opp balanseligningen. Deretter kan du bare sette inn de tallene du har. Når du har gjort det, står du igjen med anleggsmidlene som eneste ukjente. Du skal da være i stand til å løse ligningen. Veldig mange oppgaver i disse arbeidskravene – og på eksamen – løses ved hjelp av ligninger. Det betyr at dersom du ikke behersker ligninger enda, er det noe du må lære deg.

AM + OM = EK + LG + KG

Slik vil ligningen se ut etter du har satt inn alle de kjente verdiene: AM + 10.300.000 = 8.880.000 +16.000.000 + 14.200.000

Spørsmål 3

En bedrift har per 31.12.20×5 en egenkapital på kr 1.960.000, kortsiktig gjeld på kr 1.300.000, langsiktig gjeld på kr 1.530.000 og anleggsmidler for kr 3.160.000. Hva er beløpet for bedriftens omløpsmidler? Oppgi svaret (kun tallet) i hele kroner og bruk punktum som tusenskiller.

Samme som forrige oppgave. Ligning med én ukjent (OM).

AM + OM = EK + LG + KG

Spørsmål 4 En varehandelsbedrift hadde per 01.01.2015 varer på lager for kr 2.000.000 målt til innkjøpspriser. Bedriften kjøpte i 2015 inn varer for kr 12.000.000. Per 31.12.2015 hadde bedriften varer på lager for kr 2.400.000. Vi ser i denne oppgaven bort fra mva. Hva var bedriftens varekostnad i 2015? Oppgi svaret (kun tallet) i hele kroner og bruk punktum som tusenskiller.

Dette handler om periodisering. En utgift skal regnskapsføres som kostnad i samme periode som inntekten den har vært med å skape. Den skal ikke kostnadsføres før den er forbrukt. For å ta et litt hverdagslig eksempel. Hvis du kjøper inn 6 øl den 11. januar, men bare drikker 3 øl i januar, deretter 2 i februar, og den siste i mars. Da skal du ikke kostnadsføre 6 øl i januar. Du skal kostnadsføre 3 øl i januar, 2 øl i februar og 1 i mars. Utgiften din ble til den 11. januar, men kostnaden skjedde først da du forbrukte ølet. Før du hadde drukket det var det en del av ditt “varelager”. Hva hadde skjedd om du solgte det til lillebroren din for en profitt? Jo, da hadde kostnaden oppstått samtidig som inntekten oppsto.

Så tilbake til oppgaven. Du hadde varer til 2.000.000 ved inngangen til 2015, du kjøpte inn varer til 12.000.000 i løpet av 2015, og du satt igjen med varer til en verdi av 2.400.000 ved utgangen av året.

Det vil altså si at du har varer til en verdi av 400.000 mer enn ved inngangen, men du har handlet inn til 12.000.000. For å se enkelt på det. Du brukte først de 2.000.000 du allerede hadde, så kjøpte du inn for 12.000.000, og på slutten av året hadde du 2.400.000 igjen.

Lær deg følgende sammenheng først som sist:

IB varelager + Varekjøp – Vareforbruk = UB varelager *Hvor vareforbruk er det samme som varekostnad, da det er forbruket som “skaper” kostnaden. *IB står for “inngående balanse” og er balansepostens verdi ved inngangen av året. *UB står for “utgående balanse” og er balansepostens verdi ved utgangen av året.

Denne kan du snu på litt etter hva slags ukjent du har. I denne oppgaven er det vareforbruket som er den ukjente. Da vil løsningen bli:

Jeg skal komme nærmere tilbake til den bakenforliggende generelle ligningen i senere arbeidskrav. Dette er en ligning som gjør at det går opp et lys for mange.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Spørsmål 5 En bedrift selger et vareparti for kr 90.000 inklusive mva. Bedriften benytter den generelle mva-satsen på 25%. Hvor stort er salgsbeløpet netto, dvs uten mva? Oppgi svaret (kun tallet) i hele kroner og bruk punktum som tusenskiller.

Her skal du regne ut hva beløpet 90.000 er hvis man trekker fra mva. Du må huske at mva-beløpet er regnet på grunnlag av prisen UTEN mva, og at 25% av 90.000 ikke er mva-beløpet. 90.000 er altså 125% AV NOE. Det vi må finne ut er hva det er 125% av. Det er relativt enkel matematikk. Lykke til.

Spørsmål 6 En bedrift kjøper inventar for kr 1.312.500 inkl. mva på kreditt. Mva-satsen er 25%. Hvilke regnskapsmessige virkninger har transaksjonen? Oppgi bokstaven for det svaralternativet du mener er riktig.

Her er det bare å bruke elimineringsmetoden.

#1: Hva er 1.312.500 uten mva? Da har du bare en håndfull igjen å velge i. #2: Hva er mva-beløpet du kan redusere kortsiktig gjeld med? Da har du enda færre å velge i. #3: Hva er den egentlige verdien av varene du ha plassert på lageret? Det er i hvertfall ikke 1.312.500.

Spørsmål 7 En bedrift kjøper varer for kr 250.000 inkl. mva på kreditt. Mva-satsen er 25%. Hvilke regnskapsmessige virkninger har transaksjonen? Oppgi bokstaven for det svaralternativet du mener er riktig.

Anbefaler samme fremgangsmåte som i spm 6!

Spørsmål 8 og 9.

Her syns jeg du skal reflektere litt selv. Hva er gjeld? Hvilken gjeld der kortsiktig? Kortsiktig gjeld er generelt gjeldsforpliktelser med forfall om under 1 år. Anleggsmidler er varige driftsmidler.

Spørsmål 10 En bedrift har kjøpt diverse produksjonsutstyr og har oppnådd 5% rabatt på leverandørens pris før rabatt. Rabattbeløpet utgjør kr 40.000. Beregn leverandørens pris før rabatt. Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

40.000 kroner er altså 5% AV NOE. Hvordan finner vi ut hva 40.000 er 5% av?

La meg si det sånn. Hvis jeg ville funnet ut hva 10 kroner er 10% av, ville jeg tatt 10/0,10

I morgen er tiden kommet for å vise hva dere har lært i bedriftsøkonomi og finans. Jeg regner med at eksamen blir veldig lik som tidligere, så dere som har regnet gamle eksamensett er vel godt forberedt. Det er en nye eksamensform for mange, og det kan være lurt å bruke litt tid på å se hvordan problemstillingene typisk blir formulert. Likevel vil jeg si at forståelse er minst like viktig som å kunne fremgangsmåten på utregningene. Det de ønsker å teste dere på er om dere har forstått pensum. Her er noen tips fra meg til dere:

– Husk at hver oppgave teller like mye. Hopp over oppgaver du tror du vil bruke lang tid på, og gå heller tilbake å gjør dem etter du har gjort de du kan. Husk imidlertid at for å få bestått må du bestå på alle de tre hovedemnene.

– Jeg bruker alltid én side per oppgave, med mindre det er veldig små oppgaver. På den måten er det lett å putte oppgave 10 mellom oppgave 9 og 11 dersom du må gjøre oppgave 10 senere.

– Jeg kladder aldri besvarelsen på kladdarket først. Jeg fører alltid rett inn på innføringsarket, og bruker bare kladdarket til småtterier. Dersom du skriver feil, kast innføringsarket på gulvet, og begynn på nytt.

– Svar på alle oppgavene. Det verste du kan få på en oppgave er 0. Dersom du ser at du ikke klarer å løse en oppgave ved å regne ut, skriv litt teori om det du tror de prøver å teste deg på. F.eks. dersom du ikke husker formelen for nullpunktsomsetning, skriv noe sånn som at “jeg klarer ikke huske formelen for nullpunktsomsetning, men jeg vet at nullpunktsomsetning er den omsetningen du må ha for at du akkurat skal få dekt dine faste og variable kostnader. Ved nullpunktsomsetning er dekningsbidrag lik de faste kostnadene, og overskuddet er derfor 0. Det de ønsker å teste dere på er om dere har forstått pensum. Dersom du skriver den formuleringen der, vil jeg tro du får en C eller en B på den oppgaven. Hadde du ikke skrevet noe, hadde du fått en F.

– Ta nødvendige forutsetninger. Dersom du skal regne ut nullpunktsomsetning, men ikke har klart å regne ut faste kostnader på forhånd. Skriv “antar at faste kostnader er 8 millioner”, så foretar du en beregning ut fra det.

– Mange oppgaver krever ikke at du viser utregningen. Likevel kan det være greit både for deg selv og for sensor at du skriver ned formelen/sammenhengen du bruker. På den måten, hvis du i alt stresset taster feil på kalkulatoren, så ser sensor at du har forstått det, men bare har gjort en slurvefeil. De fleste oppgaver krever heller ikke at du skriver noe mer enn to strek under svaret, men det kan være lurt å oppsummere oppgaven på slutten: “ NPO = FK/DG NPO = 1.000.000/0,40 = 2.500.000 Nullpunktsomsetningen for bedriften er 2.500.000 kroner.

– Ikke bli stresset om ting er formulert på en litt annerledes måte enn før. Det er det samme stoffet de ønsker å teste dere på i år som i fjor, så bruk det du kan. De fremgangsmåtene du har brukt i gamle sett, kan sannsynligvis også brukes denne gangen, selv om tallene er oppgitt litt annerledes.

– Ha selvtillit, og vis hva du kan.

Lykke til, og takk for at du har brukt bloggen min dette semesteret!

Du setter kr 40 000 i banken. Innskuddsrenten er 2,2 % per år. Hva har beløpet vokst til etter fem år? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

På finanskalkulator (jeg bruker Texas Instruments sin)

Hvor mye penger må du sette i banken i dag for at innskuddet skal vokse til kr 50 000 om fem år? Bruk en rentesats på 2,1 % per år. Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Kalkulator:

FV: -50000 N: 5 I/Y: 2,1 CPT–>PV = ?

Spørsmål 3

Du tar opp et kortsiktig annuitetslån på kr 60 000. Lånet skal tilbakebetales over to år med like store terminbeløp ved utgangen av hvert kvartal. Lånerenten er 8% per år. Vi ser bort fra andre lånekostnader. Hva er terminbeløpet (=sum renter og avdrag)? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Bruk finanskalkulator f.eks.

PV: -60000 N: 8 I/Y: 2 CPT–>PMT

Svaret du får (PMT) er terminbeløpet

Spørsmål 4

En elektrokjede tilbyr deg “gratis” kreditt i tre måneder. Elektrokjeden oppgir at du kun må betale et gebyr på kr 200 ved kjøp av en vare, men ingen renter, hvis det beløpet du skylder, blir betalt senest etter tre måneder. Anta at du kjøper en vare for kr 4 000, betaler gebyret på kr 200, utsetter betalingen av varen, for så å betale kr 4 000 etter tre måneder. Hva blir den effektive renten per år for denne kreditten? Oppgi svaret (kun tallet) i % med to desimalers nøyaktighet.

Du må sette opp de to alternativene og la de danne en differansekontantstrøm

I dag

Om en måned

Om to måneder

Om tre måneder

Kontant

-4000

0

0

0

Kreditt

-200

0

0

-4000

Differansekontantstrøm

3800(*1)

0

0

-4000

Effektiv rente (IRR)(*2)

?%

Effektiv årsrente(*3)

?%

*1 (-200) – (-4000) = 3800 *2: Legg inn kontantstrømmen i kalkulator og finn internrenta. IRR er da effektiv månedsrente. *3: F.eks. hvis månedsrenta er2,63%, omregner vi til årsrente slik: (1+0,00263)12 – 1 = 36,59%. Gjør det med de tallene du får

EDIT: Eventuelt kan du gjøre det sånn:

T0 (i dag)

T1 (3mnd)

Kontant

4000

0

Utsettelse

-200

-4000

Differansekontantstrøm

3800

-4000

IRR (effektiv rente) pr 3mnd

??

IRR årlig (fra kort til lang rente)

?? *(1)

*(1): (1+r)^t – 1 ==> [(1,?)^4] -1 eks: hvis du finner ut at IRR per tre måneder er 1,7%, regner du ut det sånn: (1+0,017)^4 – 1 = 0,0697537 = 6,98%

Her er tanken den at du regner ut IRR (det vil si effektiv rent) for hvert kvartal (tre mnd). Det vil med andre ord si at heller enn å opphøye i 12, som du gjør når du har månedsrenta, opphøyer du i 4, fordi det er 4 kvartaler i et år. Det er litt mindre trykking, men fremgangsmåten er jo den samme.

Et fem-årig investeringsprosjekt forventes å ha følgende kontantstrøm i mill. kroner: ( -10, 3, 4, 5, 4,3). Avkastningskravet er 20% per år. Hva er prosjektets nåverdi? Oppgi svaret i millioner kroner med to desimalers nøyaktighet.Spørsmål 5

Legg inn kontantstrømmen i kalkulatoren din, legg inn avkastningskravet = 20% og la kalkulatoren kalkulere nåverdien. Hvis du ikke vet hvordan du regner ut nåverdi på kalkulatoren må du lære deg det. Spander en white russian på en venn, og få han eller henne til å lære deg det.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Et fem-årig investeringsprosjekt forventes å ha følgende kontantstrøm i mill. kroner: ( -10, 3, 4, 5, 4,3). Avkastningskravet er 20% per år. Hva er prosjektets internrente? Oppgi svaret (kun tallet) i % med to desimalers nøyaktighet.

Et par tastetrykk til så har du regnet ut IRR. Hvis du ikke vet hvordan du regner ut IRR på kalkulatoren må du lære deg det. Spander en white russian på en venn, og få han eller henne til å lære deg det.

For den interesserte:

Hva betyr det egentlig at et prosjekt har positiv nåverdi? Betyr det at hvis nåverdien er 100 millioner, så er avkastningen på prosjektet 100 millioner? Nei, det gjør det ikke. Det betyr at prosjektets avkastning er 100 millioner kroner MER enn det vi alternativt kunne fått ved å investere pengene våres annerledes. Jeg pleier å si at verdiskapning handler om hva vi måler i forhold til. Hva kunne vi alternativt fått ut av ressursene? Noen ganger kan vi jo måle opp mot nåsituasjonen, men uansett: det handler om alternativ anvendelse av kapital. Det jeg prøver å formidle her er at verdiskapning skjer når et prosjekt skaper verdier utover beste alternative anvendelse av ressurser. Det er DETTE som skaper positiv nåverdi.

Begrepet “positiv nåverdi” har mange flere navn: superprofitt, EVA (Economic Value Added), Residualinntekt, økonomisk rente osv.

Verdiskapningen skjer altså når man tar ut en fortjeneste som er unormalt høy. Det skal i teorien ikke være mulig å gjøre i et effisient marked, ettersom det alltid vil komme nye aktører i markeder der det er mulig å oppnå superprofitt (positiv nåverdi). Det vil med andre ord si at når aktører etablerer seg i markeder, er det fordi de tror de kan hente ut superprofitt i markedet. Det er litt nerdete, men jeg vil likevel si det. Det er litt morsomt at et effisient marked består av utrolig mange aktører som mener at markedet ikke er effisient.

Det jeg har forsøkt å gjøre her er å fortelle dere forskjellen mellom nåverdi og avkastning. Nåverdien er den avkastning vi får UTOVER det vi krever å få for at vi skal gå for dette prosjektet heller enn et alternativt prosjekt. Internrenten er den prosentvise avkastningen vi FAKTISK får. Er denne større enn avkastningskravet har vi positiv nåverdi, fordi avkastningen vi faktisk får er større enn den vi krever. Er internrenten mindre enn avkastningskravet får vi negativ nåverdi, og vi vil få bedre avkastning ved å investere pengene i alternative prosjekter. Har vi en internrente som er lik avkastningskravet blir nåverdien lik 0. Vi får ingen avkastning utover det vi krever, og det vi kan få alternativt.

Vi benytter følgende tall til de neste oppgavene:

Nedenfor er vist et regnskapssammendrag for bedriften North Park ASA. Bedriften driver en mva-pliktig virksomhet.

Resultatregnskap for året

20×1

Driftsinntekter

70.000.000

Driftskostnader

58.000.000

Driftsresultat

12.000.000

Renteinntekter

150.000

Rentekostnader

2.050.000

Resultat før skattekostnad

10.100.000

Skattekostnad

2.727.000

Årsresultat

7.373.000

Balanse per 31.12.

20×1

20×0

Anleggsmidler

76.000.000

65.000.000

Omløpsmidler

30.000.000

25.000.000

Sum eiendeler

106.000.000

90.000.000

Egenkapital

33.700.000

30.000.000

Langsiktig gjeld

42.000.000

34.000.000

Kortsiktig gjeld

30.300.000

26.000.000

Sum egenkapital og gjeld

106.000.000

90.000.000

Tilleggsopplysninger:

Varelager 6.000.000 4.000.000

Kundefordringer 8.000.000 12.000.000

Leverandørgjeld 14.000.000 10.000.000

Varekostnad 31.000.000

Avskrivninger 11.000.000

Gevinst ved salg av brukte

anleggsmidler 120.000

Oppgave 7

Hva var totalkapitalens rentabilitet før skatt for North Park ASA i 20×1? Oppgi svaret i % (kun tallet) med en desimalers nøyaktighet, og bruk komma som desimaltegn.

Rentabilitet er en metode for å måle resultatet i bedriften opp i mot investert kapital. Når vi måler rentabiliteten til totalkapitalen, slik vi skal i denne oppgaven, måler vi bedriftens avkastning på den samlede kapitalen som er bundet i bedriften. Totalkapitalrentabiliteten vil dermed gi oss et tall på nivået på bedriftens inntjening, og hvor godt man har “drevet butikken”. Eller med andre ord: hvor effektiv bedriften har vært til å forvalte de ressursene de har.

I dette regnskapet er finansinntekter det samme som renteinntekter. Det er ofte det, så remember.

Oppgave 8 Hva var egenkapitalens rentabilitet før skatt for North Park ASA i 20×1? Oppgi svaret i % (kun tallet) med en desimalers nøyaktighet og bruk komma som desimaltegn.

Da vi regnet ut totalkapitalrentabiliteten (TKR) så vi hvordan den samlede kapitalen til bedriften forrentet seg. Nå skal vi se på egenkapitalens rentabilitet (EKR), som er veldig interessant for eierne og potensielle eiere av bedriften. Den viser hvordan eiernes investerte kapital utvikler seg. Dersom man står overfor en bedrift som er 100% finansiert av egenkapital (ingen gjeld), vil totalkapitalrentabiliteten og egenkapitalrentabiliteten være like stor. (Det er klare sammenhenger mellom EKR og TKR, og denne kan blant annet illustreres gjennom brekkstangformelen som du finner på side 454 i Sending-boka.) For deg som skal investere penger vil det kanskje være interessant å se hvilke av bedriftene du skal investere i som har høyest egenkapitalrentabilitet. Det som er viktig å huske er at eierne kommer sist når kapitalen skal fordeles. Først skal vareleverandørene, arbeidstakere, bankene osv. ha sine penger. Deretter, hvis det er noe til overs, går det til egenkapitalen.

Egenkapitalrentabiliteten bør som regel være høyere enn totalkapitalrentabiliteten. Dette fordi investorene som skyter inn pengene sine tar en mye høyere risiko enn f.eks. en produsent som selger en vare til bedriften. I tillegg bør den utvilsomt være bedre enn forventet avkastning på markedsporteføljen (f.eks. hovedindeksen på Oslo Børs). Dette fordi det er større risiko knyttet til å ha pengene sine i en virksomhet enn å ha pengene sine investert i hovedindeksen (mao mange bedrifter i forskjellige bransjer). Jo høyere risiko vi tar, jo høyere avkastning vil vi i sum kreve.

Vanligvis ønsker eierne å vite hvor mye av resultatet som går i deres “lomme”, derfor er det vanligste å beregne egenkapitalrentabiliteten etter skatt, men i denne oppgaven bes vi beregne den før skatt. Da er formelen slik:

ordinært resultat før skatt / gjennomsnittlig egenkapital

Gjennomsnittlig egenkapital får du ved å ta IB egenkapital + UB egenkapital og dele det på 2. IB EK er 30 mill. Hva er UB EK?

Oppgave 9 Alt varekjøp har skjedd på kreditt. Posten leverandørgjeld er i sin helhet gjeld til vareleverandører. Hva ble utbetalt til bedriftens vareleverandører i 20×1? Oppgi svaret (kun tallet) i kroner og bruk punktum som tusenskiller.

Husker dere sammenhengen jeg skrev om tidligere? IB + tilkomst – avgang = UB Altså: Balansepostens størrelse på starten av året + det som øker balanseposten – det som reduserer balanseposten = balansepostens størrelse på slutten av året

I denne sammenhengen vil varekjøp (på kreditt) gjøre at balanseposten “leverandørgjeld” øker (fordi du får MER gjeld). Du forstår også at hvis du betaler ned gjelda di, så vil balanseposten reduseres (fordi du får MINDRE gjeld).

Du må huske å plusse på mva på innkjøpet, fordi leverandørgjeld-posten i balansen er inkludert mva (fordi det beløpet som står på fakturaen din er inkludert mva, hvis det gir mer mening) Denne snur vi på og får følgende oppsett

Varekjøpet husker vi at vi finner ved å snu og vende på lagerligninga: Husk at vareforbruk er det samme som varekostnad (fordi, vi husker jo at en kostnad oppstår når vi forbruker).

Hva var gjennomsnittlig lagringstid for varene i 20×1? Oppgi svaret i hele dager (avrund oppover hvis det er nødvendig).

For å regne ut gjennomsnittlig lagringstid for varer kan man enten først beregne varelagerets omløpshastighet, og deretter dele 360 på denne summen, eller ta gjennomsnittlig varelager delt på varekostnad ganget med 360. Jeg skal presentere begge nedenfor. Hvorfor bruker vi 360 og ikke 365? Hvorfor er himmelen blå? Hvorfor kjører vi på høyre side av veien? Jeg vet ikke, det bare er sånn…

Når vi snakker om omløpshastigheten til et varelager, snakker vi om hvor mange ganger lageret “byttes ut” pr. år. Det er fint å ha en relativt høy omløpshastighet, da dette som regel betyr at man har mindre kapital bundet i et varelager som tar lang tid å omsette. Dessuten slipper man at varene på lageret blir gamle og taper seg i verdi.

For å beregne varelagerets omløpshastighet får du:

Vår gode venn Jostein Fiveltun har igjen stilt opp og skrevet et fantastisk godt innlegg i forbindelse med arbeidskravet i makroøkonomi. Jeg oppfordrer alle som har hatt glede av dette til å legge igjen en hilsen til Jostein i kommentarfeltet. God lesning! 🙂

Skrevet av Jostein Fiveltun, leder for Bull Invest.

Så var det altså tid for et nytt arbeidskrav i makroøkonomi, Hobbyøkonomen spurte meg pent om å løse dette også for dere heldige lesere etter stor etterspørsel. Veldig hyggelig at folk likte det første. Som sist, skulle det være noe mer dere lurer på eller ikke forstår rundt oppgavene så er det bare å legge igjen en kommentar under innlegget så får dere svar så fort Hobbyøkonomen har varslet meg om at det er behov for det. Som sist nevner jeg også at jeg løser disse oppgavene uten boka til Steigum, så svarene kan avvike noe fra deres pensum, men de er absolutt korrekte.

Oppgave 1

Ah, gode gamle IS/MP modellen, en fin innføring til å forstå noe av grunnprinsippene bak dynamikken i pengepolitikken og finanspolitikken og hvordan denne over tid er avhengig av hverandre. Vi skal her betrakte en modell med realrenten på y aksen og BNP på x aksen. Vi ser på to kurver “IS” og “MP”. Før vi går løs på spørsmålet må vi forstå hva de enkelte aksene representerer. IS står for “investment savings” og representerer likevekten mellom sparing og investering. Enkelt forklart så spares det mer jo høyere renten er, og det investeres mer jo lavere renten er. En analogi på dette er at vi setter pengene i banken når renten er høy, og vi tar oss større lån til å investere når det å låne penger ikke er så dyrt. Det er viktig å notere seg at IS-kurven matematisk kan utledes slik: Y=C(Y-T(Y)+I(r)+G+NX(Y). Det vil si en funksjon av renten og skatt. (Den fulle utledningen er mye lengre og belyser rentefølsomheten i variablene.) Med andre ord kan man si at IS-kurven er et utrykk for hvor mye inntekt vi har disponibel. Det viktigste å notere seg for dere, og poenget med modellen er å belyse at renten påvirker BNP. MP står for “monetary policy” altså pengepolitikk, som i denne sammenhengen ganske enkelt er styringsrenten.

Okei, så hva ser vi på grafen? Jo, at IS-kurven flyttes utover. Det vil si at handlingsrommet eller tilgjengelig inntekt har økt. Dette er en konsekvens av ekspansiv finanspolitikk, som vil si at skatten settes ned slik at mindre av inntekten går til skatt og med det mer til konsum, sparing og investering. Nå må sentralbanken sette opp renten for å få BNP tilbake til det naturlige nivået (ønsket produksjonsnivå). Hvorfor det? Jo, fordi for høy produksjon (BNP) over tid fører til økt inflasjon, og det vil vi ikke. (Dette kan vi snakke mye om, anbefaler de som er interesserte til å google “why inflation is bad”)

Med andre ord, svaret er: Ekspansiv finanspolitikk fører til et skift utover i IS-kurven. Da setter sentralbanken opp renten (MP-kurven skifter oppover) for å forhindre at BNP blir større enn normalt BNP.

Oppgave 2

Definisjonen på “den nøytrale renten” er renten man trenger for å havne på normalt BNP. Med utgangspunkt i forrige oppgave kan vi nå legge sammen 2+2 og tenke oss at dersom finanspolitikken strammes inn så vi har mindre disponibel inntekt, så må renten ned for at vi skal være i stand til å betjene lånene som trengs for å opprettholde investeringen som kreves for å ligge på normalt BNP.

Svaret er: Finanspolitikken strammes til.

Oppgave 3

Hele poenget med denne oppgaven er å belyse hvorfor individuell pengepolitikk er såpass viktig og hjelpsomt. Legg merke til at likevektsrenten for land 1 er betraktelig høyere enn likevektsrenten for land 2. Dette er to land med forskjellige IS kurver, de må derfor ha forskjellig pengepolitikk fra hverandre for at pengepolitikken skal være optimal. Det vil si at de krever forskjellig rente for å havne på normalt BNP. Dersom landene styrte etter fast valutakurs kunne de ikke justert styringsrenten fordi det ville påvirket valutakursen deres. Fast valutakursstyre for den som ikke vet det, er når sentralbanken setter som mål at valutaen deres skal ligge fast i verdi målt i mot en annen valuta. Dette har sine fordeler, men som dere nå ser demonstrert også åpenbart sine ulemper.

Svaret er: Med fleksibel valutakurs mellom de to landene kan renten settes opp i land I og ned i land II.

Oppgave 4

Se for deg valutakurser som prisen på en valuta. Når renten settes opp i et land vil flere ønske å kjøpe den valutaen for å spare i den, samt det faktum at renteoppgang er et signal fra sentralbanken at økonomien er sterk. Dette gjør valutaen mer attraktiv så flere kjøper den, det vil si at etterspørselssiden øker, de som har hatt mikro vet at når kjøpspresset øker så stiger prisen. Slik er det også for valuta. Når valutaen da stiger i verdi kaller vi det appresiering. Men en sterkere krone betyr også at konkurranseevnen ovenfor utlandet svekkes. Grunnen til dette er at norske varer da blir dyrere, fordi kronen er dyrere. Med andre ord synker nettoeksporten (NX=X-Q, lavere X = lavere NX)

Svaret er: Hvis renten settes opp, vil det finne sted en rask realappresiering av kronen som svekker eksportbedriftenes konkurranseevne. Dermed synker nettoeksporten.

Oppgave 5

Uff, phillipskurven. Antageligvis en av de mest kontroversielle modellene innenfor makroøkonomi, det debatteres enda hvor gyldig denne egentlig er. Jeg tør ikke uttale meg om hva fasiten egentlig bør være her, annet enn at stagflasjonen utover 1970-årene direkte motbeviste phillipskurvens validitet. Jeg har dessverre ikke boka til Steigum så jeg får ikke sett noteringene, men jeg ser umiddelbart på alternativene hvilket svar som er riktig i henhold til deres pensum. Phillipskurven demonstrerer at på kort sikt så er inflasjonen avhengig av inflasjonsforventningene, mens den på lang sikt ikke er det, grunnen til dette er at naturlig ledighet er avhengig av en bestemt inflasjonsrate på lang sikt. Denne sammenhengen er veldig kompleks, og som nevnt også veldig kontroversiell, hvis du er ekstra interessert kan du google “NAIRU og Edmund Phelps”

Svaret er: Det eksisterer et kortsiktig bytteforhold mellom arbeidsledighet og inflasjon i den økonomiske politikken.

Oppgave 6

Ikke mye å kommentere her, det er en bestemt definisjon på streng inflasjonsmålstyring. Det som for øvrig er verdt å kommentere er fordelene og ulempen ved dette. Fordelen er at man i større grad kan opprettholde stabil inflasjon over tid, men ulempen er at dette går bekostning av sentralbanken tar liten eller ingen hensyn til produksjonsgapet. (Produksjonsgapet er differansen mellom faktisk BNP og normal BNP)

Svaret er: Under streng inflasjonsmålsstyring ønsker sentralbanken å eliminere ethvert avvik mellom inflasjonsmålet og inflasjonen så raskt som mulig.

Oppgave 7

EMU, eller “economic and monetary union” er navnet på unionen for myntenheten EURO. Ikke mye å kommentere her annet enn at den europeiske sentralbanken står for pengepolitikken for alle medlemslandene, altså de setter renten for myntenheten samt kontrollerer kvantitative lettelser. Dette fører til at medlemslandene ikke har en individuell pengepolitikk, dette kan være en utfordring da man kan ende opp i lignende situasjon som i oppgave 3.

Svar: Kjennetegnes av at den europeiske sentralbanken (ECB) bestemmer pengepolitikken for hele EMU.

Oppgave 8

Jeg har ikke boka til Steigum som nevnt, men svaret her er innlysende. Dersom alle hadde tjent like mye uansett arbeid, hvem hadde orket å jobbe overtid? Hvem hadde orket lange utdannelser? Hvem hadde orket å jobbe hardt for å oppnå gode resultater og unik verdiskapning? Kanskje noen. Kanskje de med sterk indre motivasjon og et voldsomt ønske om å drive verden fremover. Sannheten er dessverre at slik funker det ikke i stor skala. Mennesker er noen griske jævler. Les dere gjerne opp på Adam Smith og egeninteressen for å forstå problemstillingen bedre. Man er nødt til å ha et kapitalistisk incentiv, (for deretter å ha et effektivt skattesystem som i størst mulig grad fordeler godene uten for store effektivitetstap) for å oppnå en god verdiskapning.

Svar: Lik disponibel inntekt for alle, vil føre til lav verdiskapning.

Oppgave 9

Ricardiansk ekvivalens. Dessverre nok en teori med mangelfull empirisk oppbakking. Men sammenhengen er viktig å kunne og fin å ha med seg i bakhodet når man drøfter finanspolitiske tiltak. Teorien er eldgammel, David Ricardo kom faktisk opp med den i 1820. Teorien bygger på den forutsetning av at nåverdien av en regjerings utgifter ikke kan være større enn nåverdien av fremtidige inntekter. Dette betyr at låneopptak av regjeringen i dag, samt skattelettelser og budsjettunderskudd må finansieres av fremtidige skatter. Gitt den forutsetning at publikum har fullt innsyn og full forståelse av regjeringens tiltak vil de tilpasse seg dette. Det vil si at dersom inntekten til publikum øker på grunn av skattelette vil de spare disse pengene for å betale en fremtidig økning i skatt. Lite visste David Ricardo i 1820 at mennesker flest ikke skjønner verken tall, økonomi eller skatter, og i 2017 ikke bare bruker det de tjener men faktisk på internasjonal basis racker opp noe helvettes til forbruksgjeld. Han hadde nok snudd seg i graven. Lite visste David Ricardo i 1820 at bankene etter hvert kom til å innføre et brøkdelsbanksystem, som snur den første forutsetningen fullstendig på hodet. Jeg nevnte dette systemet i sist arbeidskrav også, de som vil og tør kan jo google “fractional reserve banking”.

Svaret er: En skattelette her og nå vil ikke ha noen effekt på privat konsum.

Oppgave 10

Nok en ren definisjon, ikke mye å kommentere eller utrede her. Staten betaler pensjon til pensjonistene ved bruk av skatteinntekter og avgifter fra de som fortsatt er yrkesaktive. OBS! Dette er ikke bærekraftig, hvis du som leser dette ikke har begynt å tenke på pensjon enda, begynn å tenk på det. Du er avhengig av å spare selv skal du ha noe håp om å ha en ok pensjonstilværelse. Grunnen til dette er at det hele tiden blir færre og færre yrkesaktive bak hver pensjonist.

Svaret er: Statens utgifter til pensjonister blir finansiert løpende over statsbudsjettet ved bruk av staten inntekter fra skatter og avgifter.

Her kommer litt hjelp til AK2 i metode og økonometri.

A:

Lag dummyvariabler: gen d1=fortype==1 gen d2=fortype==2 gen d3=fortype==3 gen d4=fortype==4

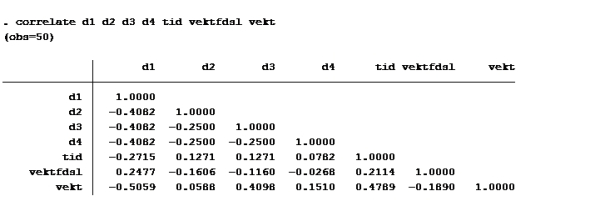

B: Korrelasjonsmatrise:

1)

2)

C:

D:

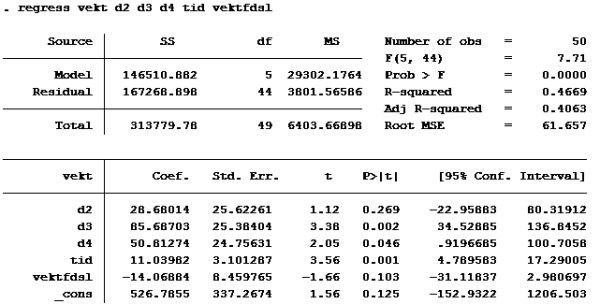

E: T-test: En t-test brukes til enkel hypotesetesting. Det vil si at man bare tester én koeffisient av gangen. Nullhypotesen i en t-test er gitt ved likhet, dvs. at koeffisienten det er snakk om antas å være lik en viss verdi. Enkelt kan vi bare se på P>|t|. De variablene med p>|t| over 0,05 skal ut. Det betyr at d2 og vektfdsl skal ut.

Da får vi:

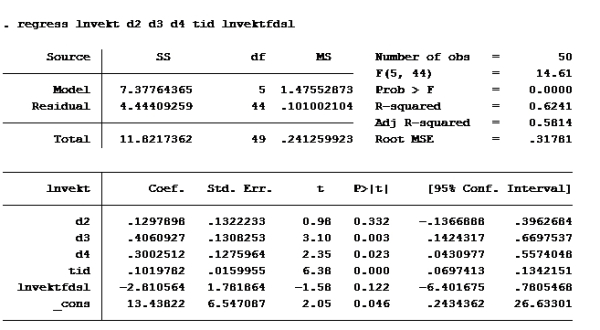

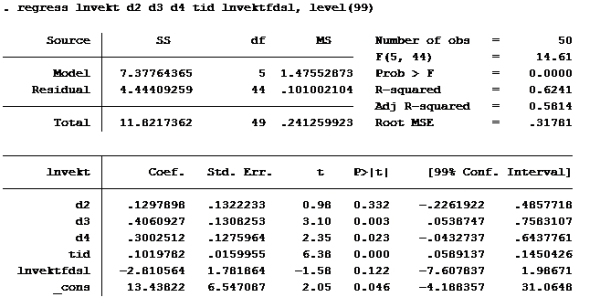

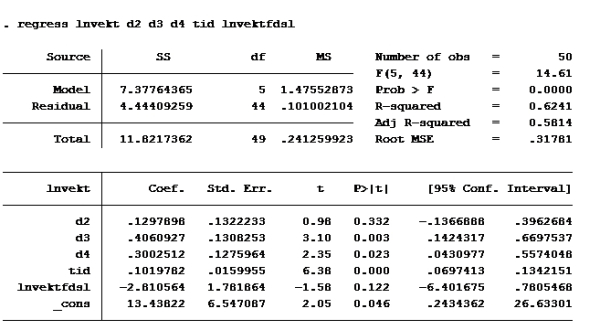

F: Vi må generere en variabel med den naturlige logaritmen til vekt og vektfdsl: Det gjør vi ganske enkelt med kommandoene: gen lnvekt=ln(vekt) gen lnvektfdsl=ln(vektfdsl)

Deretter kjører vi regresjonen de ber om:

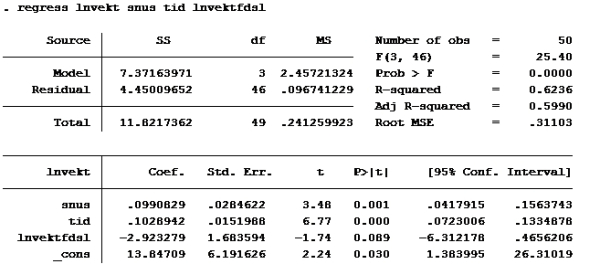

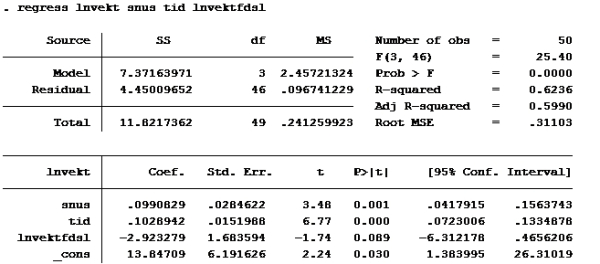

G: Lager først ny variabel med (d2+4*d3+3*d4). Kaller den bare «snus», fordi det er gøy.

gen snus=d2+4*d3+3*d4

Kjører deretter regress:

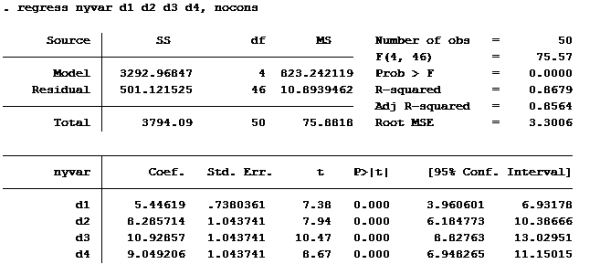

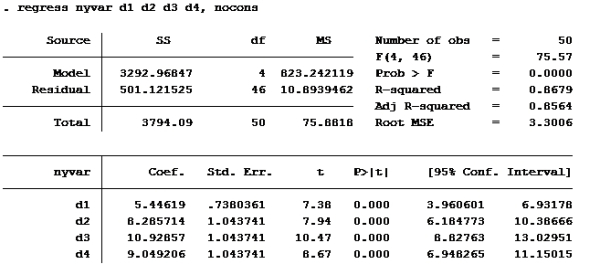

H: Lager den nye variabelen de ber om. Kaller den “nyvar” gen nyvar=(vekt-vektfdsl)/tid

Kjører deretter regresjon med suppressed cons (nocons):

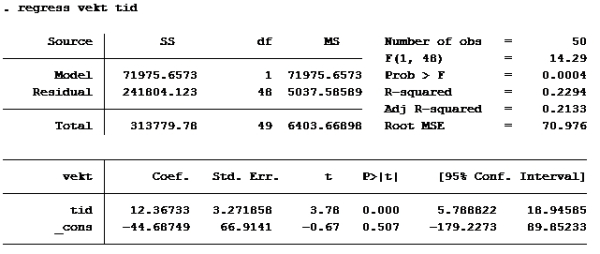

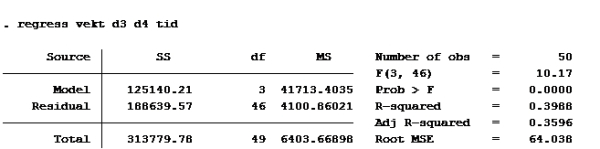

Da var det gjort. Så var det oppgavene: Oppgave 1: Her er det et spørsmål om variablenes målenivå. Det at variablen er på forholdsnivå (skalanivå) betyr at en i tillegg til å rangere og måle f.eks avstand også kan beregne forholdstall. For eksempel er variabelen inntekt på forholdstallsnivå. (Noen som tjener 200 000 har dobbelt så stor inntekt som noen som tjener 100 000). Vekt og tid kan også måles som forholdstall, mens fôrtype ikke kan det. Riktig svar er d

Oppgave 2: Kjører ny regresjon med 99% konfidensintervall:

Her ser vi at konfidensintervallet til lnvektfdsl er [-7,607837; 1,98671]

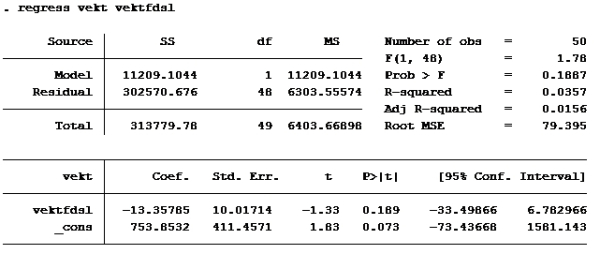

Her må vi se hvilken modell som har høyest forklaringskraft (uttrykt ved r-squared) a)

b) c) d)

Som vi ser har modell d) høyest r-squared.

Alternativ d er riktig

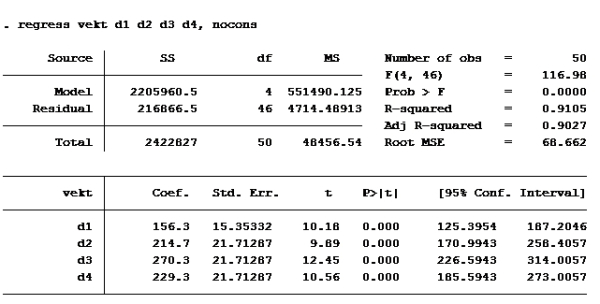

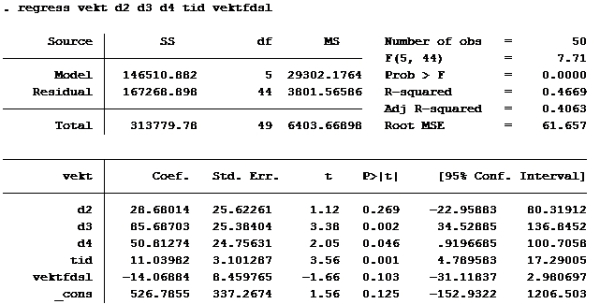

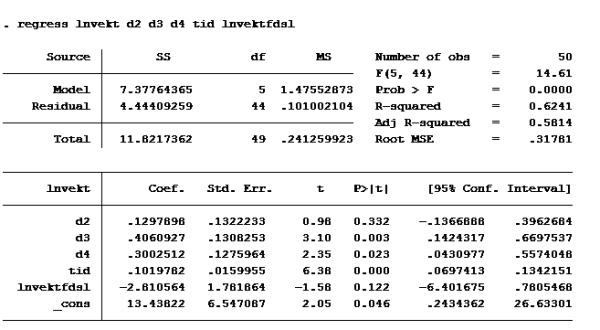

Oppgave 4 Modell D igjen:

Som vi allerede så er d2 og vektfdsl ikke signifikante på 5% nivå. (P>|t| er større enn 0,05). De andre er det. d4 er imidlertid ikke signifikant på 1% nivå (P>|t| er større enn 0,01 på d4) Alternativ b er riktig.

Oppgave 5: Modell H

Bare se på koeffisienten til d4, den er ca 9.

alternativ d er riktig

Oppgave 6 Modell F

Her må du pålegge modellen følgende restriksjoner: B3 = 4B2 og B4 = 3B2 Fordi: Hvis vi løser opp parentesen B2(d2+4d3+3d4) får vi: B2*d2 + 4B2*d3 + 3B23*d4

Regresjonen er egentlig: ln(vekt) = B1 + B2*d2 + B3*d3 + B4*d4 + B5*tid + B6*lnvektfdsl –>Setter inn 4B2 for B3 og 3B2 for B4: ln(vekt) = B1 + B2*d2 + 4B2*d3 + 3B2*d4 + B5*tid + B6*lnvektfdsl

Alternativ b er riktig.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Sjekk der det står residual. Der står det 4,444 på modell F og 4,4500 på modell G Benytter F-test (multippel hypotesetesting, som innebærer at man tester flere koeffisienter av gangen).

testobservator finner vi ved: (RSSmed – RSSuten) / m) / ((RSSuten / (N – K )) hvor m er antall hypoteser/restriksjoner, N er antall observasjoner og K er koeffisienter i regresjonsmodellen (uten restriksjoner) RSSmed er RSS med restriksjoner, og RSSuten er RSS uten restriksjoner. RSSmed er det du får når du kjører modellen med «snus» (altså modell G), da den pålegger modellen restriksjoner.

RSS uten er det du får når du kjører uten restriksjoner, altså lnvekt d2 d3 d4 tid lnvektfdsl

Vi har jo følgende tall: N er 50 (50 observasjoner) K er 6 (6 Ber) m: 2 (2 restriksjoner, B3 = 4B2 og B4 = 3B2) RSSmed er 4,45009652 RSSuten er 4,44409259

Slå opp i tabellene på 1%, 5% og 10% signifikansnivå og se på m=2 og N-K = 44 (i tabellen er ikke 44 med, men se på 40) for å se om noen av verdiene der er lavere enn 0,0297218065. Er de lavere, forkastes nullhypotesen. Jeg får henholdsvis verdiene 5,18, 3,23 og 2,44 . Ingen av dem er lavere enn testobservator, som betyr at nullhypotesen ikke forkastes på noen av de tre signifikansnivåene.

Riktig alternativ er a

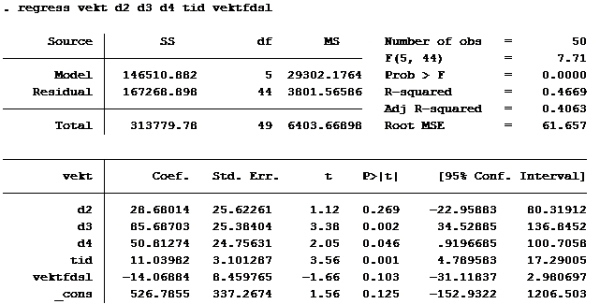

Oppgave 8 Modell D:

Setter inn: B2=0 B3=1, B4=0, B5=21, B6=41,06: 526,7855 + 28,6801*0 + 85,6870*1 + 50,8127*0 + 11,0398*21 – 14,06884*41,06 = ca 267 Alternativ c er riktig

Oppgave 9

Modell E Setter inn: B2=1, B3=0, B4=21 -33,3489 + 81,8597*1 + 44,0281*0 + 10,5614*21 = ca 270 Alternativ c er riktig

Oppgave 10: Hvis vi ser på regresjonene for C, D og E ser vi at koeffisienten til d3 er den som er størst (positiv). Det vil med andre ord si at effekten er størst for fôrtype 3. Eks: Alternativ c er riktig her også

Oppgave 11: Her er det en lineær sammenheng Endring Y = endring B2*endring X

Bare test: Yhatt = 1,08 + 0,19X2 + 33,64lnX3 + 68,11 Dersom vi øker C2 med én enhet, og lar alle de andre X-ene være uforandret ser vi at Yhatt vil øke med 0,19. De andre alternativene er derfor sikkert feil.

Alternativ d er riktig Oppgave 12 Lin-log (Lineær venstreside, logaritme på høyreside) Vi ser at ved endring på 1%: Endring Y = B3*1% Endring Y = 33,64*0,01=0,3364 Alternativ c er riktig

Oppgave 13: Resiprok-modell: Endring Y = 68,11*(1/11) – 68,11*(1/10) = -0,60818 For å se endringen ved økning fra 10 til 11 Alternativ a er riktig

Oppgave 14 Dersom man setter alle koeffisientene lik 0 vil alltid R^2 være 0. Logikken er at R^2 er forklaringskraft, dersom man setter alle de uavhengige variablene lik 0, slik at regresjonsmodellen bare inneholder konstantleddet vil ikke modellen ha noen forklaringskraft. For den som vil ha litt mer kjøtt på beinet her: R^2 kan regnes ut ved: 1 – (RSS/TSS). Hvor RSS er residualsummen og TSS er totalkvadratsummen. Når regresjonen KUN inneholder konstantleddet kan det vises at RSS = TSS, altså at RSS/TSS = 1, og at R^2 = 1-1= 0. Fun fact: selv om R^2 er «opphøyd i andre», betyr ikke det at R^2 ikke kan være negativ. I enkelte tilfeller, hvor konstantleddet ikke inkluderes kan faktisk R^2 være negativ. Dette betyr at man har «negativ forklaringskraft». Sjukt å melde?

Oppgave 15: Vi bruker F-testen for multippel hypotesetesting og finner kritiske verdier for signifikansnivåene: *3 restriksjoner (m) *44 observasjoner (N) *4 koeffisienter uten restriksjoner(K)

Ser i F-tabellene: F1%, 3, 44-4 = 4,31 F5%, 3, 44-4 = 2,84 F10%, 3, 44-4 = 2,23

Det betyr at alternativ d må være riktig.

Oppgave 16 Ser i F-tabellene: F1%, 3, 44-4 = 4,31 F5%, 3, 44-4 = 2,84 F10%, 3, 44-4 = 2,23 Hvis testverdien i forrige oppgave er 2,839 ( altså ca 2,84) er p-verdien ca 5% Alternativ b er riktig

Her skal jeg innrømme at jeg er litt usikker på svaret, men regelen er jo at når H0 forkastes, så har vi grunnlag for å hevde at det er lineær samvariasjon mellom den uavhengige variabelen og den avhengige variabelen. Konklusjonen blir derfor så vidt jeg kan forstå at det er en lineær sammenheng mellom X og Y.

Alternativ c er riktig (tror jeg)

Oppgave 18

Dersom vi har en kvalitativ variabel med m ulike verdier, kan vi IKKE inkludere konstanten B1 dersom vi skal inkludere m dummyvariabler. Dersom vi har en kvalitatativ variabel med m ulike verdier, kan vi inkludere konstanten B1 dersom vi kun inkluderer m-1 dummyvariabler

Alternativ d er riktig fordi der har de m dummyvariabler + konstantledd.

Testverdien (R^2uten – R^2med) / m) / ((1-R^2 uten/ (N – K )) R^2 med restriksjoner vil være 0 når bare konstantleddet står igjen. Testverdi = ((0,08 – 0)/2) / ((1-0,08)/65) Testverdi = 2,82

Konklusjonen blir at på signifikansnivåene 1% og 5% beholdes H0 om at gjennomsnittlig antall klikk kan være lik for de tre reklamene (fordi testverdi er mindre enn kritisk verdi). På et 10% signifikansnivå forkastes derimot H0.

Sånn. Her har jeg skriblet ned litt om finans-arbeidskravet. Håper det står til forventingene.

Oppgave 1 En obligasjon med pålydende verdi kr. 1.000 og 8% kupong forfaller om 20 år. Kupongen utbetales halvårlig. Markedsrenten (effektiv årlig avkastning) er 12%. Hvor mye er du villig til å betale for obligasjonen?

Hva er en obligasjon? Kort forklart er en obligasjon en kontrakt som viser at du har lånt ut penger. Et eksempel er en statsobligasjon, som du får når du har lånt ut penger til staten. Obligasjoner er også noe som brukes ofte av finansinstitusjoner og store bedrifter.

En obligasjon blir lagt ut med et pålydende beløp, for eksempel 1.000 kroner slik som i denne oppgaven. Dette er lånebeløpet. Du låner ut 1.000 kroner, og får obligasjonen. Obligasjoner blir ofte utstedt med en fast rente, som vi kaller kupongrente – ofte bare forkortet til kupong (8% i året i denne oppgaven). Som eier av obligasjonen får du derfor et rentebeløp på avtalte tidspunkt (to ganger i året i denne oppgaven) gjennom tiden du låner ut pengene (løpetiden). Pålydende – altså det du lånte ut – blir ikke betalt tilbake før obligasjonen forfaller (etter 20 år i denne oppgaven). Noen obligasjoner legges ut for salg uten rente, og disse kalles “nullkupong-obligasjoner”. Ettersom ingen er villig til å låne ut penger gratis, ligger disse som regel ut for et lavere beløp enn pålydende. Dvs at du kan kjøpe en obligsjon med pålydende 1.000 kroner for f.eks. 900 kroner. Da tjener du 100 kroner når obligasjonen forfaller. Så blir det opp til deg å se om 100 kroner er en riktig pris på dine penger. Dette vil jo avhenge av risiko, løpetid på obligasjonen, og hvilken rente du kunne fått på alternative plasseringer i markedet. Obligasjoner med løpetid under ett år kalles gjerne bare sertifikater.

Forskjellen på en obligasjon og et vanlig banklån er at obligasjoner kan omsettes på børsen slik som mange andre verdipapirer. Vi sier at de er omsettelige. For deg som lånegiver betyr det at du ikke trenger å vente til forfall med å få tilbake pengene dine. Du kan selge obligasjonen din, og dermed gjøre plasseringen likvid (les: gjøre om til penger).

Jeg skal ikke bruke mye mer plass på å forklare obligasjoner, men jeg vil forklare grunnen til at obligasjoners pris og obligasjoners pålydende ikke alltid (dvs ganske sjelden) er lik.

Når du kjøper en obligasjon pådrar du det i hovedsak to typer risiko: kredittrisiko og kursrisiko. *Kredittrisiko er knyttet til konkursrisikoen for den som utsteder obligasjonen (bedriften f.eks.). Det vil jo medføre at du ikke får lånet tilbakebetalt. Kredittrisikoen på en norsk statsobligasjon vil være tilnærmet lik null, ettersom det er ganske utenkelig at den norske stat ikke kan tilbakebetale sine forpliktelser til obligasjonseierne. De kan jo bare trykke nye penger… * Kursrisiko er knyttet til det jeg skrev tidligere: pålydende og markedsprisen (kursen) på obligasjonen vil være forskjellig. Her begynner vi å nærme oss kjernen i teorien som vi får bruk for i oppgaven. Obligasjoner omsettes nemlig for dens nåverdi. Her mener vi nåverdi i sin vanlige form, slik som når vi regner på investeringer for øvrig (gjennom kontantstrømmer har dere jo regnet ut nåverdien av flere realinvesteringer tidligere). Statsobligasjoner vil være knyttet til kursrisiko på lik linje med andre obligasjoner.

Så kort oppsummert: en obligasjons markedsverdi er den neddiskonterte summen av innbetalingene obligasjonen gir (renter + pålydende).

Jeg må nå be dere konsentrere dere, og forstå det jeg skriver under her: – Dersom markedsrenten er høyere enn kupongrenten på obligasjonen vil det bety at vi hver periode “taper” penger på å ha pengene i obligasjonen, sammenlignet med markedet ellers. Vi kunne jo alternativt ha fått mer dersom vi hadde plassert pengene i andre instrumenter i markedet. Da vil markedsprisen på obligasjonen være lavere enn pålydende, fordi vi krever å bli kompensert for den dårlige renten vi får ved å få en bedre pris. Det vi taper på at rentene er dårligere enn i markedet ellers vil vi kreve å få igjen ved en “rabatt” på obligasjonsprisen. – Dersom markedsrenten er lavere enn kupongrenten på obligasjonen vil det bety at vi hver periode tjener penger på å ha pengene i obligasjonen sammenlignet med markedet ellers. I et slikt tilfelle vil markedsprisen være høyere enn pålydende, fordi vi er villige til å godta en høyere pris enn det vi får ved obligasjonens forfall, fordi rentene vi får underveis er bedre enn hva vi ville fått ved plassering i markedet for øvrig. – Hvor mye høyere/lavere kursen er i forhold til pålydende vil veldig enkelt forklart avhenge av markedsrenten (ettersom det er den vi neddiskonterer kontantstrømmen med), og varigheten på obligasjonen (jo lengre det er igjen til forfall, jo lengre tid vil vi få en bedre eller verre kontantstrøm enn alternativet vårt). Når dere kommer dere til tredjeåret skal dere lære om begreper som durasjon og volatilitet, men det lar vi ligge for nå. Jeg tror jeg har skrevet litt om det i faget finansiell styring, hvis noen er sjukt interessert.

Da skal vi være i stand til å løse oppgaven vår:

Det du må gjøre er ganske enkelt å sette opp en kontantstrøm for de gjenværende kontantstrømmene, og neddiskontere dem til år 0 med avkastningskrav = markedsrenten. Som jeg skrev: obligasjonens markedsverdi = nåverdien av fremtidig kontantstrøm.

Kupongrenten er 8%, som betyr at du får 1.000*0,08 = 80 kroner i rente hvert år. Her betales den ut halvårig som betyr at du får 40 kroner pr halvår. Ettersom det er 20 år til forfall, betyr det at du får 40 renteinnbetalinger, og på den førtiende innbetalingen får du i tillegg de 1.000 kronene.

Hva kan vi allerede si om prisen? Jo, den vil være lavere enn pålydende, fordi vi har en veldig lang løpetid med en obligasjon som gir en lavere rente enn markedet ellers. (Kupongrente < markedsrente). Husk at ettersom det er halvårlig, blir avkastningskravet ditt 5,83% og ikke 12%. Jeg kommer frem til 5,83% ved å ta 1,12^0,5 (går fra lang til kort rente)

Legg inn i finanskalkulatoren: CF0: 0 CF1-CF39: 40 CF40: 1040 I = 5,83% NV = …?

Oppgave 2 En aksje med et P/E (pris-fortjeneste) forhold på 8 betaler en årlig dividende på $4,25. Utbetalingsforholdet er 60% av resultatet. Hva er aksjeprisen?

P/E står for Price/Earnings, eller pris/fortjeneste som det står i oppgaven. P/E viser forholdet mellom bedriftens aksjekurs (markedsverdi) og årsresultatet. P/E er en av de vanligste målene for hvor dyr en aksje er. Et lavt P/E-tall betyr at prisen for aksjen er lav i forhold til hvor mye selskapet tjener, og vice versa for et høyt P/E-tall. Hvis du skal bruke dette tallet for sammenligning bør du se på selskaper som ligner på hverandre, f.eks at de er i samme bransje.

Når du har hørt aksjeanalytikere snakke har du kanskje hørt de snakke om at en aksje “handles på høye multipler”? P/E kalles ofte multippel, fordi hvis man multipliserer P/E-en med resultat per aksje, ser man hva markedet er villig til å betale per tjente krone. Dersom aksjen handles på høye multipler betyr det at P/E er relativt høy.

Formelen er ganske intuitiv: P/E = aksjekurs / resultat per aksje

Når du vet at de betaler ut 60% av resultatet som utbytte, og utbyttet er 4,25 pr aksje, skulle du være i stand til å finne ut hva resultatet pr aksje er ved hjelp av enkel matematikk. Når du har gjort det har du en ligning med én ukjent. Det bør du også være i stand til å løse selv.

Oppgave 3 Logo A/S betalte nettopp ut utbytte på $2,20 pr. aksje. Aksjen handles for øyeblikket til en pris på $57,75 og utbyttet er forventet å øke med 5% i året i all overskuelig fremtid. Hva er avkastningskravet til Logo?s aksje?

P0 = D1/Re-g Hvor *P0 er aksjens pris i dag *D1 er utbytte neste år (som er lik utbytte i dag ganget med 1+g) *Re er avkastningskravet *g er vekst

Oppgave 4 Internrenten (IRR) er den diskonteringsrenten som gjør at nåverdien blir lik:

Hva betyr det egentlig at et prosjekt har positiv nåverdi? Betyr det at hvis nåverdien er 100 millioner, så er avkastningen på prosjektet 100 millioner? Nei, det gjør det ikke. Det betyr at prosjektets avkastning er 100 millioner kroner MER enn det vi alternativt kunne fått ved å investere pengene våres annerledes. Jeg pleier å si at verdiskapning handler om hva vi måler i forhold til. Hva kunne vi alternativt fått ut av ressursene? Noen ganger kan vi jo måle opp mot nåsituasjonen, men uansett: det handler om alternativ anvendelse av kapital. Det jeg prøver å formidle her er at verdiskapning skjer når et prosjekt skaper verdier utover beste alternative anvendelse av ressurser. Det er DETTE som skaper positiv nåverdi.

Begrepet “positiv nåverdi” har mange flere navn: superprofitt, EVA (Economic Value Added), Residualinntekt, økonomisk rente osv.

Verdiskapningen skjer altså når man tar ut en fortjeneste som er unormalt høy. Det skal i teorien ikke være mulig å gjøre i et effisient marked, ettersom det alltid vil komme nye aktører i markeder der det er mulig å oppnå superprofitt (positiv nåverdi). Det vil med andre ord si at når aktører etablerer seg i markeder, er det fordi de tror de kan hente ut superprofitt i markedet. Det er litt nerdete, men jeg vil likevel si det. Det er litt morsomt at et effisient marked består av utrolig mange aktører som mener at markedet ikke er effisient.

Det jeg har forsøkt å gjøre her er å fortelle dere forskjellen mellom nåverdi og avkastning. Nåverdien er den avkastning vi får UTOVER det vi krever å få for at vi skal gå for dette prosjektet heller enn et alternativt prosjekt. Internrenten er den prosentvise avkastningen vi FAKTISK får. Er denne større enn avkastningskravet har vi positiv nåverdi, fordi avkastningen vi faktisk får er større enn den vi krever. Er internrenten mindre enn avkastningskravet får vi negativ nåverdi, og vi vil få bedre avkastning ved å investere pengene i alternative prosjekter. Har vi en internrente som er lik avkastningskravet blir nåverdien lik 0. Vi får ingen avkastning utover det vi krever, og det vi kan få alternativt.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Spørsmål 5 Effektiv avkastning for en obligasjon er:

Knytt dette spørsmålet til min forklaring på internrente over.

Spørmål 6 Selskap A utbetalte nettopp et utbytte på 5 kroner pr. aksje. Selskapet er imidlertid inne i en kraftig vekstperiode og vil derfor øke utbytteutbetalingene med 10% de neste 3 årene. Etter dette vil utbytteutbetalingene falle tilbake til en vekstrate på 5% i året i overskuelig fremtid. Avkastningskravet på selskapets aksjer er 15%. Hva er dagens pris på selskap As aksjer?

Her får du altså en kontantstrøm med en vekst på 10% de neste 3 årene, for så å gå over i en “evig” vekst på 5%. Da kan vi regne nåverdien av de tre første årene først, deretter regne nåverdien for en evig annuitet med konstant vekst. Husk at du må neddiskontere verdien av den evige annuiteten til år 0 også 🙂

Spørsmål 7 Aksjer i selskap X omsettes for tiden for kr 100. Selskap X har nettopp utbetalt utbytte på kr 5 pr. aksje. Selskapet har et avkastningskrav på 7,5%. Hva er forventet vekstrate for utbytte i selskap X?

Bruk formelen P0 = D1 / Re-g Løs med hensyn på g, så har du svaret. Husk at D1 = D0*1+g, og at D0 er utbyttet de betalte i år (5 kr).

Spørsmål 8 En aksje har en pris på kr 100 i dag men forventes å omsettes for kr 140 om to år. Aksjen vil ikke betale utbytte før tidligst om 5 år. Hva er årlig avkastning på aksjen i den kommende toårs perioden?

Legger inn i finanskalk: CF0: -100 CF1: 0 CF2: 140 IRR = …?

Spørsmål 9 For fire år siden kjøpte du en aksje for 125 kroner. I de påfølgende årene har aksjens årlige avkastning hatt følgende utvikling:

År

Avkastning(%)

1

8

2

5

3

0

4

-10

Hva er aksjeprisen i dag?

År 1: 125*1,08 = 135 År 2: 135*1,05 = 141,75 År 3: 141,75 År 4: 141,75*0,90 = 127,575

Oppgave 10 En aksjes utbytte forventes å øke med 5% årlig i all fremtid. Aksjen utbetalte nettopp et utbytte på 10 kroner per aksje. Avkastningskravet for aksjen er 15%. Hva er dagens pris på aksjen?

P0 = D1 / Re-g Oppgave 11 Den 1. januar kjøper du en aksje for 60 kroner. Den 1. mars i samme år mottar du 5 kroner i utbytte og 1. april selger du aksjen for 64 kroner. Dette tilsvarer en årlig avkastning på:

Jeg kom frem til riktig svar ved å legge inn kontantstrømmene på kalkulatoren, og regnet ut IRR. Deretter justerte jeg IRR til årsrente ved å ta (1+IRR)^12 – 1

Oppgave 12 En aksje som betaler 5 kroner i årlig utbytte, neste gang ett år fra i dag, omsettes for tiden for 80 kroner. Forventet avkastning er 14%. Hvilken pris kan det forventes at aksjen omsettes for om ett år?

Man forventer at aksjens verdi skal øke med 14%, som betyr at man forventer at aksjens verdi skal være 91,2 kroner. Så kan du se for deg at når selskapet betaler ut utbytte lik 5 kroner pr aksje, vil aksjeverdien reduseres tilsvarende.

Oppgave 13 En obligasjon er i dag priset til 103,57 kroner. Obligasjonen har to år igjen til forfall og en pålydende kurs på 100. Tilsvarende obligasjoner har en effektiv avkastning på 8%. Hva er obligasjonens kupongrente?

Bruk informasjonen og logikken jeg skrev i de første oppgavene i dette innlegget. Sett opp kontantstrøm og finn ut kupongrenta, Nåverdien er 103,57, diskonteringsrenta er 8%, Kupongrenta, det som står over brøkstreken, er ukjent. Finn den ukjente.

Du kan bruke kalkulatoren. Finn annuiteten: N = 2 I/Y = 8 PV = 103,57 FV = -1000 PMT = ??

Hva utgjør så PMT-verdien av pålydende? F.eks. dersom PMT = 50, vil det tilsvare 50/100 = 50%.

Oppgave 14 Et selskap har utstedt en obligasjon med en pålydende kurs på 1000 kroner. Obligasjonen har 5 år til forfall og betaler en årlig kupongrente på 5%. Prisen på obligasjonen er for øyeblikket 917,96 kroner. Hva er årlig effektiv avkastning(yield) på obligasjonen?

Bruk logikken fra tidligere oppgaver.

Oppgave 15 Aksjen i et selskapet er i dag priset til 100 kroner og selskapet har 10.000 aksjer utestående. Selskapet vurderer et nytt prosjekt med en investering på 2 millioner kroner. Prosjektet vil gi selskapet en evigvarende kontantstrøm på 150.000 kroner. Nettonåverdi for prosjektet er 20.000 kroner. Hva blir den forventede aksjeprisen etter investeringen i prosjektet?

Vi snakket om verdiskapning tidligere. Her ser vi i praksis at ved en NNV på 20.000 er det dette som er verdiskapningen for eierne. Det vil si at de 20.000 blir fordelt på de 10.000 aksjene, som gir en ny aksjeverdi påååå…?

Her kommer nest siste arbeidskrav i dette faget. Det nærmer seg eksamen. Begynner dere å bli stressa? Det ville jeg ikke vært. Dette faget er veldig likt fra år til år, så hvis du har vært flink å bruke bloggen min, møte opp i forelesninger og i eventuelle øvinger på campus så er du godt rustet til å starte med mengdetrening etter hvert. Det ligger mange eksamenssett ute på @BI. Dere bør løse eksamenssett i faget “finans og økonomistyring 1”, da det faget er identisk med deres (så å si).

Oppgave 1: Industribedriften Latex AS produserer to produkter, X og Y. I 2. kvartal 2015 hadde bedriften en omsetning på kr 36.000.000 fordelt med 40% på X og 60% på Y. Dekningsgraden for X var 45%. Dekningsgraden for Y var 36%. Bedriftens faste kostnader utgjorde kr 12.040.000. Bedriftens variable kostnader er proporsjonale. Hva var bedriftens resultat (overskudd/underskudd) i 2. kvartal 2015? Oppgi svaret i hele kroner og bruk punktum som tusenskiller.

Denne type oppgave kommer ofte på eksamen, da den tester deg i ganske mye.

Du skal her finne bedriftens resultat. Som jeg har sagt før er bedriftens resultat ganske enkelt: inntekt – kostnad. Eller sagt med andre ord: dekningsbidrag – faste kostnader (fordi dekningsbidrag jo er inntekt (omsetning) minus variable kostnader).

Dekningsgraden er dekningsbidraget i prosent. Derfor finner du dekningsbidraget for produktene slik:

Dekningsbidrag produkt X = Omsetning produkt X * dekningsgrad produkt X Dekningsbidrag produkt Y = Omsetning produkt Y * dekningsgrad produkt Y = totalt dekningsbidrag.

Dermed gjenstår det bare å trekke fra de faste kostnadene, så har du resultatet ditt.

Oppgave 2 Industribedriften Latex AS produserer to produkter, X og Y. I 2. kvartal 2015 hadde bedriften en omsetning på kr 36.000.000 fordelt med 40% på X og 60% på Y. Dekningsgraden for X var 45%. Dekningsgraden for Y var 36%. Bedriftens faste kostnader utgjorde kr 12.040.000. Bedriftens variable kostnader er proporsjonale. Hva var bedriftens nullpunktomsetning i 2. kvartal 2015? Oppgi svaret i hele kroner, og bruk punktum som tusenskiller.

Nullpunktomsetning regnes ut med FK/DG, som vi vet. Når vi har flere produkter må vi finne en gjennomsnitlig dekningsgrad. Her har vi 2 produkter, som har både forskjellig omsetning, og forskjellig dekningsgrad. De bidrar med andre ord ulikt til både omsetning og resultat. Mange tenker at når vi skal finne gjennomsnittlig dekningsgrad, så tar vi 45+36 delt på 2, det blir feil ettersom de vektes forskjellig i produksjonen.

Vi må derfor finne gjennomsnittlig DG på følgende måte:

Total omsetning – totale variable kostnader / total omsetning

“MEN FAEN, VI VET JO IKKE DE VARIABLE KOSTNADENE DIN DRITTHOBBYØKONOM!!”

Greit nok, men total omsetning – totale variable kostnader er jo det samme som totalt dekningsbidrag. For dere som ikke ser sammenhengen mellom pris og omsetning enda: Pris er prisen pr enhet. Denne kan f.eks. være 100 kroner. Når vi selger denne enheten har vi fått en økt omsetning på 100 kroner. Total omsetning blir derfor omsetningen på alle varene vi har solgt. Det blir prisen pr enhet*antall enheter vi har solgt. Derfor får vi altså at Total omsetning – totale variable kostnader / total omsetning blir det samme som:

Totalt dekningsbidrag / total omsetning (ser du at denne ligner litt på formelen for DG pr enhet, bare at i stedet for å dele på pris, så deler du på total omsetning? Det er ikke tilfeldig.)

Jeg går frem sånn for å finne totalt DB:

Omsetning produkt X = 36.000.000 * 0,4 = 14.400.000 Dekningsbidrag produkt X = 14.400.000 * 0,45 = 6.480.000

Gjør det samme selv med produkt Y: Omsetning produkt Y = … Dekningsbidrag produkt Y = …

Totalt DB = DB produkt X + DB produkt Y

Gj.sn. DG = Totalt DB / total omsetning =

Da har du altså funnet gjennomsnittlig dekningsgrad, og er klar til å sette inn tallene i NPO-formelen: FK/DG

FK/DG = ??

Oppgave 3 En bedrift har i en periode solgt 1.000 enheter av sitt produkt til en pris av kr 500. Bedriften har proporsjonale variable kostnader som utgjør kr 200 per enhet. Faste kostnader utgjør kr 200.000 per periode. Maksimal kapasitet er 2.000 enheter. Markedsundersøkelser tyder på at priselastisiteten er -2,2. I hvilken retning og med hvilket beløp vil bedriftens resultat bli endret hvis bedriften reduserer prisen med 10 %? Hvis resultatet forbedres, angis resultatforbedringen uten fortegn. Hvis resultatet forverres, angis resultatnedgangen med negativt fortegn. Oppgi svaret (kun tallet) i kroner uten desimaler og bruk punktum som tusenskiller. Priselastisitet sier noe om hvor følsom etterspørselen etter et produkt er for pris. Sånn egentlig er elastisitet en individuell greie. Min følsomhet til prisen på en mac vil kanskje være annerledes enn din. Fordi jeg er rikere enn deg, spør du? Nja, kanskje, kanskje ikke. Det handler like mye, om ikke mer, om hvor mye nytte vi ser i produktet. Når vi regner priselastisitet i dette faget er det summen av alle individenes følsomhet vi snakker om.

Når priselastisiteten er -2,2 betyr det at når prisen stiger med 1 prosent, synker etterspørselen med 2,2 prosent. Hvis prisen synker med 10% stiger etterspørselen med 22%.

Når du skal regne ut dette trenger du egentlig bare å se på endring i dekningsbidrag. Endringen i dekningsbidrag vil være det samme som endringen i resultat, da de faste kostnadene vil være uendret.

Det jeg gjør først er å regne ut dekningsbidraget før prisreduksjon:

(Pris – VEK)*antall enheter solgt (500-200)*1000 = 300.000 = total DB før prisreduksjon

Så vet vi at de skal redusere prisen med10%. Da vet vi, ettersom priselastisiteten er -2,2 at etterspørselen vil øke med 22% (10*2,2).

Da regner vi ut DB etter prisreduksjon slik (ja, jeg har gjort det slik at du må tenke litt selv):

(Pris*(1-0,10) – 200)*(1000*???) = total DB etter prisreduksjon

Nå skal du kunne finne resultatendringen

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Oppgave 4 En bedrift har per 31.12.20×1 kr 12.000.100 i omløpsmidler, kr 13.000.000 i kortsiktig gjeld, kr 16.100.000 i langsiktig gjeld og kr 12.690.000 i egenkapital. Hva er beløpet for bedriftens anleggsmidler? Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

AM + OM = EK + LG + KG

Hvis denne ligningen virker gresk for deg, er det fornuftig å bruke et par linjer på å repetere hva balansen er, og hva den skal gi uttrykk for.

Balanseligningen skal gi uttrykk for hvilke økonomiske ressurser bedriften har på et bestemt tidspunkt, og hvordan ressursene er finansiert. Altså viser balansen den finansielle stillingen på et gitt tidspunkt, mens resultatregnskapet til sammenligning viser resultatet av finansiell aktivitet over en gitt periode. Grunnen til at jeg nevner resultatregnskapet er fordi ofte når man leser regnskapet til en bedrift er det som regel rapportert i all hovedsak med resultatregnskapet og balansen.

Balansen deler vi opp i to «avdelinger» eller som vi i praksis skal benytte, to sider av en ligning. Aktiva-siden, som er ressursene dine, og passiva-siden, som er finansieringen av ressursene.

Vi kan altså skrive balanseligninga slik: #1: Ressursene i en bedrift = finansieringen av ressursene #2: Anvendelse av kapital = anskaffelse av kapital #3: Eiendeler er = egenkapital + gjeld #4: Anleggsmidler + Omløpsmidler = Egenkapital + Langsiktig gjeld + Kortsiktig gjeld #5: AM + OM = EK + LG + KG

Egenkapitalen kan vi igjen dele opp i «Opptjent egenkapital» (Egenkapital som er opptjent ved at bedriften har gått i overskudd, uten å betale ut alt overskuddet i utbytte) og «Innskutt egenkapital» (egenkapital som er skutt inn av investorer). For å gjøre det enklest benytter vi:

AM + OM = EK + LG + KG

Løs oppgaven som en ligning med en ukjent.

Oppgave 5 En bedrift betalte kr 273.900 i diverse driftskostnader i 2015. Per 01.01.2015 hadde bedriften ubetalte driftskostnader fra 2014 for kr 19.200. Per 31.12.2015 viste det seg at av driftskostnader betalt i 2015 var kr 11.100 forskuddsbetaling for 2016. Hva ble resultatført som driftskostnader i resultatregnskapet i 2015? Se bort fra mva i denne oppgaven. Oppgi svaret (kun tallet) i hele kroner, og bruk punktum som tusenskiller.

Dette er repetisjon. Dette er periodisering. Dette kan du. (Hvis ikke: se tidligere innlegg fra arbeidskrav med samme type oppgaver) 🙂

Oppgave 6

Bedriften Kongsberg Lion AS produserer to produkter. Selvkostkalkylen for produktene ser slik ut:

Produkt A

Produkt B

Direkte materialer

2 400,00

14 400,00

Direkte lønn

1 800,00

20 000,00

Indirekte variable kostnader i tilvirkningen (30 %)

540,00

6 000,00

Indirekte faste kostnader i tilvirkningen (50 %)

900,00

10 000,00

Totale tilvirkningskostnader

5 640,00

50 400,00

Indirekte variable kostnader i salg/adm (10 %)

564,00

5 040,00

Indirekte faste kostnader i salg/adm (30 %)

1 692,00

15 120,00

Selvkost

7 896,00

70 560,00

Produksjon og salg i en normalperiode er 1 000 enheter av produkt A og 100 enheter av produkt B. Selvkostkalkylen er basert på disse produksjonsmengdene. Salgspris per enhet er kr 8 000 for A og kr 80 000 for B. Det medgår 20 kg materialer (råvarer) per enhet A og 120 kg materialer (råvarer) per enhet B. Arbeidstidsforbruket per enhet A er 9 timer og per enhet B 100 timer.

Anta at bedriften i en periode har begrenset tilgang på materialer slik at materialer er en flaskehals. Det kan maksimalt skaffes 19 920 kg materialer. Bedriften ønsker i denne perioden å satse på det produktet som er mest lønnsomt gitt begrensningen i tilgangen på materialer.

Hvor stort blir totalt dekningsbidrag for perioden hvis bedriften kun produserer det produktet som er mest lønnsomt? Oppgi svaret (kun tallet) i kroner, og bruk punktum som tusenskiller.

Ja, okei. Endelig noen flaskehalsoppgaver. En flaskehals er et fellesbegrep for knappe faktorer en bedrift kan oppleve, som f.eks. tilgang til råvarer, arbeidskraft, hylleareal eller i vårt tilfelle, maskinkraft. Når vi ser på flaskehalsproblemer i dette faget, prioriteres de produktene som gir høyest dekningsbidrag per flaskehalsenhet.

I slike oppgaver blir vi egentlig bedt om å tegne opp et kapasitetsdiagram, men det slipper vi i denne oppgaven, fordi vi får informasjon om at vi egentlig bare har med én flaskehals å gjøre – råvarene.

Jeg har et standard oppsett jeg alltid setter opp når jeg får slike oppgaver, fordi på eksamen kan du få presentert informasjonen på mange forskjellige måter. Hvis du har et standardoppsett som du er trygg på vet du at du klarer å løse oppgaven på eksamen, uansett hvordan de har valgt å formulere oppgaveteksten. Denne oppgaven er litt spesiell, slik at oppsettet mitt vil ikke se veldig lurt ut, men jeg vil likevel presentere oppsettet for dere, så kan dere bruke det på andre flaskehalsoppgaver dere skal løse senere.

Først oppsummerer jeg informasjonen:

Begrensning

Forbruk produkt A

Forbruk produkt B

Kapasitet

Råvarer

20

120

19920

Arbeidstimer

9

100

Ikke relevant*

*Jeg har skrevet ikke relevant. Grunnen til det er at de skriver at råvarer er flaskehalsen. Jeg velger å tolke det dithen at arbeidstimene ikke er en flaskehals, fordi man vil bli begrenset av kapasitetsbegrensningen på råvarer før kapistetsbegrensingen på arbeidstimer blir et problem. For å lage et bilde du kanskje forstår: Hvis du har 2 motorsager og 3 arbeidsfolk, så er flaskehalsen din motorsagene. Arbeidsfolka er en begrensning, men de er ikke en flaskehals, fordi akkurat nå, med 2 motorsager, er ikke begrensningen på arbeidsfolk et problem – motorsagene er det.

Deretter setter jeg opp dette oppsettet, og hvor mye jeg maksimalt kan produsere av henholdsvis produkt A og B dersom jeg KUN produserer ett av de. Det gjør jeg ved å bruke formelen: kapasitet / forbruk pr enhet

Begrensning

Kun A

Kun B

Kapasitet

Råvarer

19920/20=996

19920/120=166

19920

Arbeidstimer

Kan ikke regne ut

Kan ikke regne ut

Ikke oppgitt

Dette betyr at hvis vi BARE produserer produkt A, og benytter all råvaren vår til produksjonen av produkt A, kan vi produsere 996 enheter av produkt A. Dersom vi kun produserer B kan vi produsere 166 enheter av produkt B.

Da må vi se hva som gir oss mest dekningsbidrag: 996 av produkt A, eller 166 av produkt B. Totalt dekningsbidrag = (Pris – VEK)*antall enheter VEK pr enhet A og pr enhet B kan vi lese av i kalkylen. Det er min oppfatning at veldig mange av dere sliter med å skille hva som er variable og hva som er faste kostnader. Det skal egentlig være helt unødvendig å feile på. Direkte material og direkte lønn er material- og lønnskostnader som medgår direkte i produktet. Det betyr at hvis man IKKE hadde produsert produktet ville ikke kostnadene medgått. Ergo, de er variable, fordi én ekstra enhet fører til ekstra kostnad. De indirekte variable ligger i navnet at er variable.

Jeg vil at dere skal forstå forskjellen på faste og variable kostnader, men likevel skal gjøre det jævlig enkelt for dere: I denne selvkostkalkylen, og i dette faget generelt er ALLE kostnader variable, så lenge det ikke står at de er faste (eksempelvis indirekte faste kostnader)

VEK for produkt A blir derfor: 2400 (DM) +1800 (DL) + 540 (IVK tilvirkning) +564 (IVK salg og admin) = 5.304

Totalt dekningsbidrag produkt A = (8.000 – 5.304)*996 = 2.685.216 Totalt dekningsbidrag produkt B = ??

Hvilket produkt gir best DB, og hvor mye blir det?

Oppgave 7 Til en ordre forventes å medgå direkte materialkostnader for kr 55.000 og direkte lønnskostnader for kr 60.000. Tilleggssatsene for indirekte variable kostnader er 20% i tilvirkningsavdelingen og 10% i salgs- og administrasjonsavdelingen. Aktivitetsmål ved innkalkulering av indirekte variable kostnader er direkte lønnskostnader i tilvirkningsavdelingen og variable tilvirkningskostnader i salgs- og administrasjonsavdelingen. Dekningsgraden er 40%. Beregn salgspris uten mva for ordren. Oppgi svaret (kun tallet) i hele kroner uten desimaler, og bruk punktum som tusenskiller. Jeg skriver det samme som jeg gjorde i mitt forrige innlegg. Legg merke til at tallene i figurene under er annerledes enn tallene i oppgaven, da disse figurene ble laget til en oppgave med andre tall.

Dette er oppsettet for bidragskalkyle. En bidragskalkyle inneholder bare de variable kostnadene (i motsetning til selvkostkalkylen som inkluderer de faste kostnadene også)

Direkte material Direkte lønn Indirekte variable kostnader (IVK), tilvirkning =variable tilvirkningskostander Indirekte variable kostnader, salg og administrasjon =minimumskost

Noen ord om de indirekte kostnadene. Direkte kostnader er jo kostnader som kan knyttes direkte til “kostnadsbærerne”. Dette er ting som material og lønn. Det er lett å knytte stoffet og knappene på skjorta til skjorta. Det samme gjelder lønn. Det er lett å knytte lønnskostnadene til skjorta, ettersom vi vet hvor mye tid arbeiderne bruker på å produsere skjortene. De indirekte kostnadene er kostnader vi ikke kan knytte direkte til det bestemte produktet. Dette kan f.eks. være husleie, strøm, lønn til sjefen (som ikke har noe direkte med produksjonen av produktet å gjøre), avskrivninger, arbeidsgiveravgift osv, osv osv…

Direkte kostnader er altså kostnader som oppstår som en direkte konsekvens av produksjonen av en vare, mens indirekte kostnader er skjønnsmessig fordelt. Disse indirekte kostnadene er kostnader vi er nødt til å fordele på en eller annen måte. I dette faget fordeles de vanligvis ved en fast prosentsats. Denne prosentsatsen er knyttet opp mot et “aktivitetsmål”. I denne oppgaven er prosentsatsen for de indirekte variable kostnadene i tilvirkningsavdelingen 20%, og aktivitetsmålet er direkte lønn. Det betyr at IVK i tilvirkningen er 20% av direkte lønn. Tilleggssatsen for IVK i salg og admin er 10% av de variable tilvirkningskostandene.

I tillegg skal bedriften ha en dekningsgrad på 40%. Dekningsgraden er dekningsbidraget i prosent. Dekningsbidrag skal, som det ligger i ordet: dekke de faste kostnadene, og bidra til et overskudd. Dekningsbidrag.

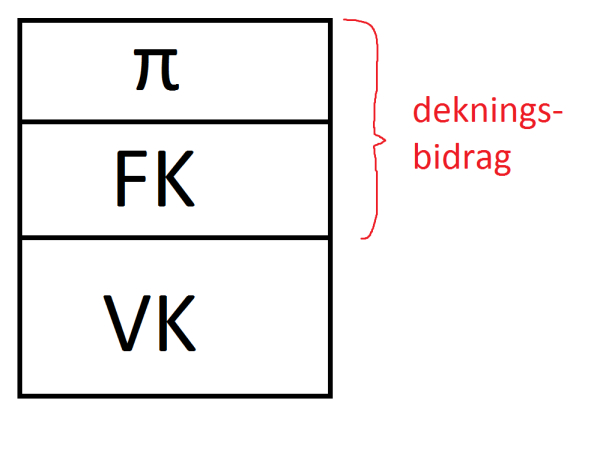

Jeg vil forsikre meg om at dere har forstått en vesentlig sammeneheng i dette faget. Når jeg skal lære bort denne sammenehengen, syns jeg det er enklest å gjøre det slik (OBS! TALLENE I DETTE EKSEMPLET STEMMER IKKE MED TALLENE I OPPGAVEN):

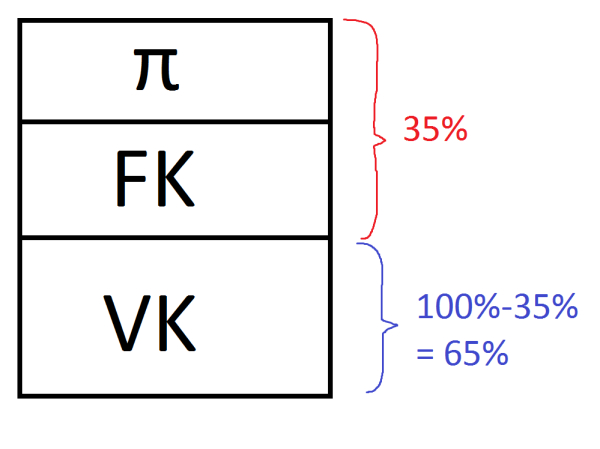

Se for deg at prisen på et produkt består av 3 deler. De variable kostnadene (VK), de faste kostnadene (FK) og et overskudd (π). Den delen av prisen som dekker de faste kostnadene og bidrar til overskudd er altså det vi kaller dekningsbidrag. Dersom dette er oppgitt til å være 35%, vet vi at resten, altså de variable kostnadene er 65%. Dette er ikke tilfellet i denne oppgaven, men jeg orker ikke tegne nye figurer. I denne oppgaven er dekningsgraden 40%, som betyr at de variable kostnadene utgjør 60%

Så. når du har regnet ut minimumskosten, så vet du at du har funnet de variable kostnadene. Du vet videre at dette må være 65% av totalen, ettersom DG er 35%

Da må du spørre deg selv. “Hva er dette 65% av?”, så regner du ut det. Da har du svaret.

Sett opp en bidragskalkyle for oppgaven vår, og regn så ut salgsprisen ved hjelp av sammenhengen overfor. Husk at vi har en DG på 40%, og ikke 35% som i eksemplet over 🙂

Oppgave 8 En bedrift har i en periode solgt 12.800 enheter av sitt produkt til en pris av kr 1000. Bedriften har proporsjonale variable kostnader som utgjør kr 750 per enhet. Faste kostnader utgjør kr 2.500.000 per periode. Markedsundersøkelser tyder på at ved en prisøkning på 10 % vil bedriftens overskudd forbedres med kr 25.600. Hva er priselastisiteten ved denne prisøkningen? Oppgi svaret (kun tallet med fortegn) med en desimalers nøyaktighet. Bruk komma som desimaltegn.

Priselastisiteten finner vi ved å ta: prosentvis endring i mengde / prosentvis endring i pris.

Prisøkningen har vi. Den er 10 prosent

For å finne endring i mengde må vi gjøre litt matte. Vi vet at de tidligere har hatt følgende resultat:

(Pris – VEK) * antall enheter solgt – faste kostnader = resultat (1000-750)*12800 – 2.500.000 = 700.000 Vi vet at den nye prisen blir 1.000*1,10, og at VEK fremdeles er 750 kroner. Da sitter vi igjen med 350. Vi vet at de faste kostnadene er 2.500.000. Det vi trenger å finne er mengden. Vi vet, jamfør resultatligningen at

(pris-VEK)*antall enheter solgt – FK = resultat I oppgaveteksten står det at resultatet skal øke med 25.600, som betyr at nytt resultat blir 725.600

Hvis vi setter inn tallene vi har, og løs ligningen med hensyn på X (antall enheter solgt): (1100 – 750) * X – 2.500.000 = 725.600 Som sagt finner vi elastisiteten slik:

ep = Relativ mengdeendring / Relativ prisendring

som rent teknisk kan uttrykkes slik:

ep = [(X2 – X1)/X1] / [(P2 – P1)/P1]

Hvor X2 er den nye mengden, X1 er den gamle mengden, P2 er den nye prisen og P1 er den gamle prisen.

[(X2 – X1) / X1] er altså den relative mengdeendringen. [(P2 – P1) / P1] er den relative prisendringen.

Mengdeendringen i prosent finner vi med andre ord slik

X2 – 12.800 / 12.800 (X2 er det du fant ved hjelp av resultatligning 2 lengre oppe)

Da har du alt du trenger for å regne ut elastisiteten. Husk fortegn! 🙂

Oppgave 9 En bedrifts årsregnskap for 2015 viste et driftsresultat på kr 11.271.000. Det framgår ikke av regnskapet at bedriften per 01.01.2015 hadde skjulte reserver i sine eiendeler for kr 426.000 og per 31.12.2015 skjulte reserver for kr 233.000. Hva var bedriftens korrekte driftsresultat i 2015? Oppgi svaret i hele kroner (kun tallet), og bruk tusenskiller.

Jeg skriver det samme som jeg har skrevet i tidligere innlegg:

Mange syns dette med skjulte reserver er litt vanskelig, fordi boka forklarer det litt for komplisert for mange. Helt enkelt forklart er en skjult reserve en positiv forskjell mellom den virkelige verdien, og den balanseførte verdien av en eiendel. Man kan også få skjulte reserver i gjeld, men da hvis den virkelige gjelden er lavere enn den balanseførte.

Det vi kan resonere oss fram til er at dersom det viser seg at vi har lavere gjeld eller større verdi på anleggsmidler eller omløpsmidler enn vi trodde, vil dette påvirke egenkapitalposten i balansen vår. Egenkapitalen vil øke.

De oppgavene dere får er ofte sammensatt av informasjon om skjulte reserver over x antall år, og viser hvordan den skjulte reserven øker, synker eller forholder seg lik over tid. Det som er viktig å merke seg da er at hvis en skjult reserve forholder seg uendret fra et år til et annet, vil ikke dette påvirke resultatet. Dette fordi økningen av egenkapitalen er like stor ved inngangen som utgangen av året. Hvis vi ser en reduksjon i skjulte reserver (som i vår oppgave) vil det reelle resultatet være dårligere enn det fremstår. Hvis vi ser en økning i skjulte reserver er det reelle resultatet bedre enn det som fremstår i regnskapet.

Så, det var teorien. Hvordan skal vi løse slike oppgaver? Jo, det finnes en veldig enkel fasit, og den er som følger (VIKTIG, kommer ofte på eksamen!):

Oppgave 10 En bedrift kjøpte ved inngangen til år 20×1 en maskin for kr 5.200.000. Antatt restverdi ved utløpet av levetiden var kr 400.000. De årlige avskrivninger (lineære avskrivninger) ble beregnet til kr 600 000. Hvor mange år har bedriften lagt til grunn som levetid for maskinen? Svaret (kun tallet) oppgis som antall hele år.

Hei alle sammen. Her kommer faktisk det første gjesteinnlegget på denne bloggen. Min gode venn og finansguru Jostein Fiveltun sa seg gledelig villig til å skrive et innlegg om arbeidskrav 4 i makroøkonomi. Han er sannsynligvis enda flinkere i de makroøkonomiske fagene enn det jeg er, så jeg har stor tro på at dere vil ha nytte av dette innlegget. Han har lovt å følge med i kommentarfeltet i tilfelle dere har spørsmål.

——————– Makroøkonomi – arbeidskrav 4 Skrevet av Jostein Fiveltun, leder for Bull Invest.

God morgen/formiddag/ettermiddag/kveld/natt avhengig av når du leser dette. På vegne av hobbyøkonomen har jeg blitt bedt om å løse arbeidskrav 4 i kurset «makroøkonomi for økonomer». Som en liten disclaimer vil jeg nevne at jeg løste dette kravet uten boka til Steigum da jeg ikke besitter den. Derfor kan noen av utledningene til svarene avvike noe fra deres pensum/Steigums formuleringer. Jeg vil dog understreke at svarene på absolutt ingen måte avviker fra korrekt løsning.

– Transmisjonsmekanismen er et begrep som egentlig tar for seg hvordan og til hvilken grad Norges Bank (sentralbanken i Norge) kan påvirke inflasjonen innad i Norge. Man deler gjerne transmisjonsmekanismen inn i tre separate «kanaler»: etterspørselskanalen, forventningskanalen og valutakurskanalen. Alle kanalene beskriver i sin tur hvordan Norges bank sin håndtering av styringsrenten påvirker inflasjonen. Skal jeg være drittsekk mot kursansvarlig i makroøkonomi ville jeg sagt at ingen av alternativene er spesielt gode, og det skinner igjennom at han/hun/de som har utformet spørsmålet med tilhørende svaralternativer har som ønske å forvirre studentene mest mulig, og lage en gjettelek ut av arbeidskravet. Et riktig svar på dette spørsmålet ville vært: Transmisjonsmekanismen er en utledning av hvordan Norges bank gjennom sin rentesetting påvirker inflasjonen gjennom: kronekursen, importen, lønnen, inflasjonsforventninger, konsum og investeringer.

For øvrig er det nærmeste vi kommer av de oppgitte alternativene «strukturelle forhold i økonomien som fører til at forstyrrelser og sjokk skaper konjunkturbevegelser», men la meg understreke at transmisjonsmekanismen på ingen måte trenger å innebære hverken forstyrrelser eller sjokk.